在更广泛的风险复杂性中,跨资产交易者将选举的车祸视为局部的小擦碰,而不是多资产的大堆车祸。到目前为止,结果被解读为政治上混乱但局限于日本。

如果你这周在交易日元,不要想得太聪明——遵循计划,尊重水平,不要让头条新闻让你失去方向。这次选举不是黑天鹅事件,但也不是无关紧要的事情。一些宏观交易者重仓进场,期待全面联盟崩溃甚至石破的辞职——这些交易现在正在像对冲不当的日本国债(JGB)一样被解除。日元的回升更不在于对日本政治的信心,而是在于政治风险溢价暂时被消除。

不过,我们也不要误解全球债券的平静为放行信号。自民党-公明党联合体失去了参议院的多数席位。这是一个立法空隙,使得财政扩张变得更加复杂——讽刺的是,这也是导致日本国债(JGB)保持平静的部分原因。没有新的“重磅支出”,也没有新的发行浪潮。但这是一个悬而未决的状态,而非起飞。

美元/日元目前在145–150区间内徘徊,这个区域现在更像是一个战术壕沟,而不是一个方向性的跑道。市场在等待——不是东京,而是华盛顿。美国与日本之间的关税谈判可能只是头条新闻中的配菜,但在外汇层面上,这才是真正的主菜。一旦达成协议?这在短期内对日元有利,对美元不利,可能将美元/日元拉回到143。如果没有达成协议?我们将上涨,让美国宏观数据和美联储的重新定价掌控局势。

但是退后一步,放眼全局:宏观棋盘上仍然有一只鹰派的美联储女王在发挥作用。近期美国数据表现强劲,9月份降息的概率可能会开始闪烁,就像一只快要熄灭的蜡烛一样,推动下一个美元的冲动的将是美联储,而不是日本国会。如果这种重新定价持续下去,在美联储的手势减弱之前,很难坚定地做空美元/日元。

也就是说,要关注关键点:如果美日贸易协议签署,而日本央行(BoJ)获得政治支持进行正常化——即使是温和的——而美联储也最终在市场的压力下或在下一任美联储主席的温和气氛下被拖入鸽派转变,那么整个局面就会翻转。美元/日元年底可能会回落至140,不是轰然落下,而是随着宏观流动重新配置,避险交易桌调整其策略而轻声回归。

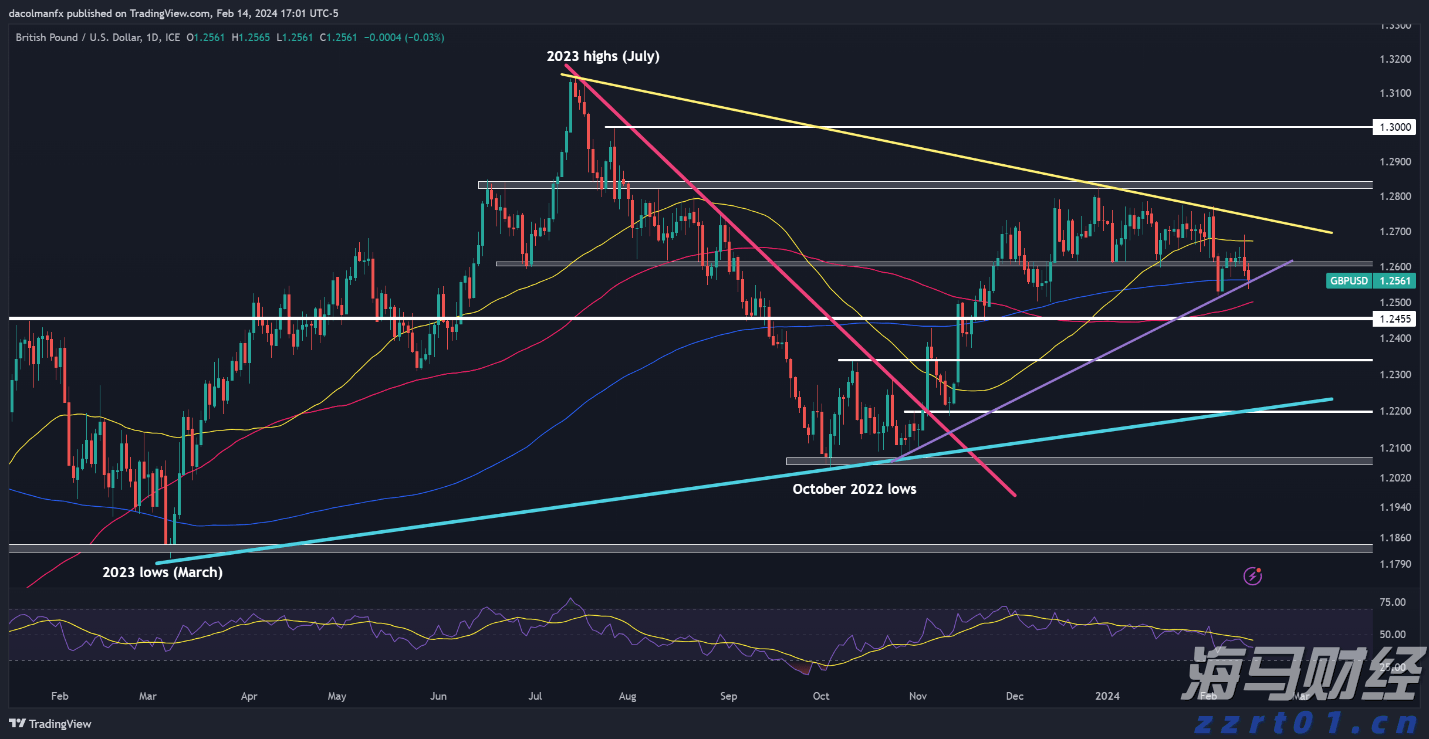

周三GBP/USD扩大了亏损,但刚刚避免跌破1.2560的集...

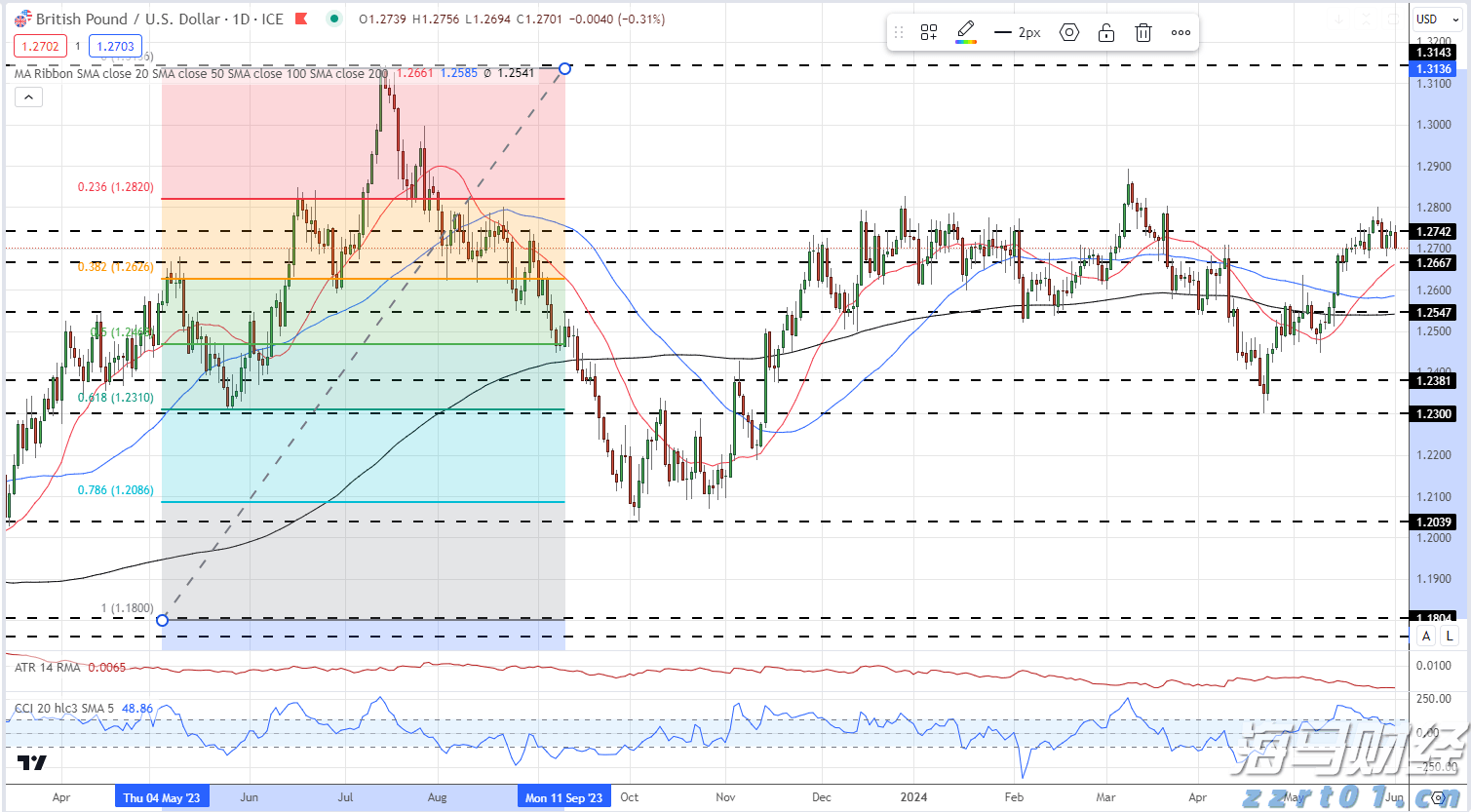

周三GBP/USD扩大了亏损,但刚刚避免跌破1.2560的集... 英国富时100指数以强劲姿态开始了新的一周,受益于即将到来的...

英国富时100指数以强劲姿态开始了新的一周,受益于即将到来的... 英国制造业展望明亮。英镑有效汇率指数创下八年新高。英国制造业...

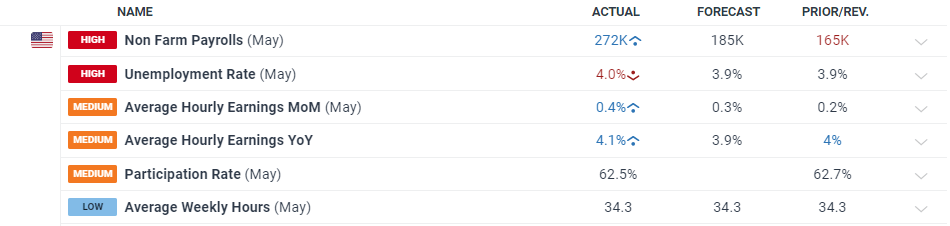

英国制造业展望明亮。英镑有效汇率指数创下八年新高。英国制造业... 非农支付人数远超预期。美元指数大涨过半点,黄金测试了一个新的...

非农支付人数远超预期。美元指数大涨过半点,黄金测试了一个新的...