随着全球金融市场进入七月最后的交易阶段,投资者们正在应对不断上升的地缘政治紧张局势、中央银行政策的变化以及美国即将实施的大规模关税的阴影。本周的交易环境既充满机会又充满风险,宏观催化因素威胁着脆弱的风险情绪,并可能促使主要外汇对、商品和指数出现决定性的波动。这是我们本周在导师小组中关注的内容。

特朗普总统的激进贸易议程——尤其是对欧盟进口提出的30%的普遍关税以及即将对中国、东南亚和制药产品征收的关税——让全球投资者重新评估通货膨胀预期和增长轨迹。这导致风险情绪出现分化:股票看涨者仍对经济软着陆的叙事感到乐观,而固定收益和外汇交易者则在对潜在风险进行对冲。

美国联邦储备委员会:预计七月份将维持鸽派立场,但特朗普政府的压力正在削弱政策的可信度。市场已经消除了七月降息的预期,但仍认为九月降息的概率为60%。欧洲中央银行(ECB):本周可能将利率维持在2.15%,但由于欧元区的脆弱性,可能会承认到九月份进一步放松政策的可能性在增加。日本银行(BOJ):鹰派立场依然存在,但由于最近选举后日本的政治不稳定,可能会推迟任何收紧政策的举措,直到第四季度。新加坡金融管理局(MAS)和澳大利亚储备银行(RBA):两者在贸易暴露和疲软的通胀读数的影响下都逐渐倾向于鸽派。

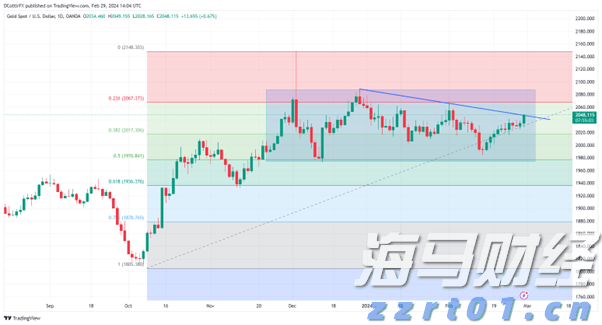

黄金继续受益于其作为通货膨胀对冲工具和地缘政治风险晴雨表的双重角色。实际利率仍然较高,但政治风险(美联储的干预、伊朗与以色列的紧张局势、欧美贸易破裂)正在支撑避险需求。

看涨。期权流向仍倾向于上涨保护。芝商所黄金期货的未平仓合约正在增加,净多头也在增加。

支撑位:$3,310 – $3,325阻力位:$3,360 – $3,370

考虑在$3,310附近买入回调。上行目标位于$3,360,特别是在鲍威尔的独立性受到质疑或通胀预期飙升的情况下。

估值较高,标准普尔500指数的交易接近22倍的预期收益。特朗普的关税议程可能会压缩工业和制造业巨头的利润率——这些是道指的重要组成部分。本周通用汽车、联邦快递和Capital One的第二季度财报可能会进一步加大这种压力。

阻力位:44,600支撑位:44,100 – 44,300

在44,400 – 44,600附近看空。跌破44,300将打开下行至44,100 – 44,000的空间。

英国劳动力市场正在恶化,通胀持续高企,英国央行面临越来越大的压力,需要在第三季度降息。同时,英国出口可能会受到特朗普对欧洲关税的连锁影响。

轻微看空。由于降息预期,英镑表现不佳,低于G10其它货币。期权市场暗示下行波动性更大。

阻力位:1.345支撑位:1.337

在1.337附近卖出反弹,目标下行至1.32 – 1.33。

欧元区正面临来自美国即将实施的关税和疲软经济数据的威胁。尽管欧洲央行本周将保持静观,但考虑到通胀接近目标且PMI疲软,鸽派言辞可能会越来越响亮。

看空。EUR/USD受到利率差异和来自美国的关税压力。

阻力位:1.165支撑位:1.156

在1.156附近卖出任何反弹。上行空间为1.165至1.18。

由于政治不稳定,日本银行的加息前景处于不确定中,而英国数据依然疲软。利差仍支撑GBP/JPY,但避险流动可能会限制上行。

中性到看空。市场在战略性地做空日元,但并没有进行激进的头寸布局。

支撑位:198.4阻力位:200

在198.4附近卖出,风险控制要紧。上行空间到200。利用日本银行的头条新闻或英国CPI的意外来作为进场触发。

在政治动荡的选举后,日本银行可能会选择暂停,而美联储则受到特朗普的压力,美元波动加剧。一旦风险偏好恢复,USD/JPY有上行空间。

中期看涨。资金正在重新建立多头头寸,因为日元的强势似乎是暂时的。

支撑位:147.00阻力位:150.50 – 152.00

在147.00–147.50附近买入回调。目标:150.50,然后152.00。止损设在146.20以下。

本周的重点是管理在8月1日关税截止日期前的敞口,并在政治风险和中央银行政策变动面前保持灵活。市场情绪在表面下脆弱,外汇及商品市场在宏观叙事汇聚时已准备好突破。

欧洲中央银行(ECB)的Isabel Schnabel警告说...

欧洲中央银行(ECB)的Isabel Schnabel警告说... 金价首次突破2050美元,这是自2月以来的首次。核心PCE...

金价首次突破2050美元,这是自2月以来的首次。核心PCE... 价格似乎已经触底,略高于2550.00美元,并且本周开始强劲...

价格似乎已经触底,略高于2550.00美元,并且本周开始强劲... MicroStrategy目前持有超过25万比特币(约占加密...

MicroStrategy目前持有超过25万比特币(约占加密...