油价对此次欧盟最新的收紧对俄罗斯能源供应的措施几乎没有反应。第18轮制裁措施——以降低原油价格上限和扩大对俄罗斯“影子舰队”的限制为主——如同湿透的火柴一样没有任何威力。布伦特和WTI原油对此只是打了个哈欠,显示出交易员们早已不再对无法生效的地缘政治戏剧进行定价。

这个新闻标题中的数字——将原油价格上限从60美元降低到47.60美元——充其量也只不过是表面文章。没有七国集团的配合,尤其是来自美国的支持,这一新的上限更加像是公关手段,而非价格锚。俄罗斯的“幽灵舰队”无论制裁与否仍在航行,市场对此心知肚明。目前已有超过440艘船只被列入欧盟的黑名单,但落实情况至今仍然极其可疑。

可能最后会起到作用的是对第三国加工的俄罗斯原油精炼产品进口的禁令。这是欧盟可以开始真正压缩分子流动的地方。印度和土耳其,现在是折扣俄罗斯原油的常客,是欧洲主要的柴油供应国。它们共同约占欧盟海运柴油进口的15%。如果布鲁塞尔能够找到实际监控和执行这些精炼产品来源的方法——这是一个很大的“如果”——那么欧洲的中间馏分市场可能会迅速收紧。柴油裂解油价已经处于高位,这可能会为此火上浇油。

不过,到目前为止,交易员们在叫 bluff。现货市场知道,通过炼油厂追踪原油来源就像试图把蛋糕重新烤回去一样。执行这样的监测需要大多数监管机构根本不具备的监控水平。

与此同时,在美国,石油行业仍在缓慢收缩。钻井数量连续第12周下降,再减少了两口,降至422口,累计下降达到53口。生产量并没有骤降,但这一趋势充分反映出生产者在70到80美元的世界中的自我约束。资本预算更加紧张,页岩油公司CEO比以往任何时候都更加关注股东利益,而钻井数量的下降正是这一点的体现。

然而,投机性交易者却倾向于与此相反的方向。ICE布伦特原油的净多头头寸在上周跳升了超过16,000手,增幅主要源于新的多头。ICE柴油的净多头头寸也在继续上升,现在达到了自2024年7月以来的最高水平。交易员们显然在为精炼产品的紧张做准备——这并不是因为制裁本身,而是因为中间馏分的结构性紧张已变得无法忽视。

目前,油价对欧盟最新制裁的耸耸肩行为告诉我们所需的信息:仅仅是头条风险已经不够了。但是,关注柴油市场。这是政策摩擦可能仍然引发价格火灾的地方。

周一,由mDXY指数测量的美元走低,原因是上周强劲表现的减弱...

周一,由mDXY指数测量的美元走低,原因是上周强劲表现的减弱... 预计英国在8月份将降息。欧元/英镑出现新的多月新高。根据英格...

预计英国在8月份将降息。欧元/英镑出现新的多月新高。根据英格... 周三的涨幅在周四的大幅回落中一去不复返,将指数带回了本周低点...

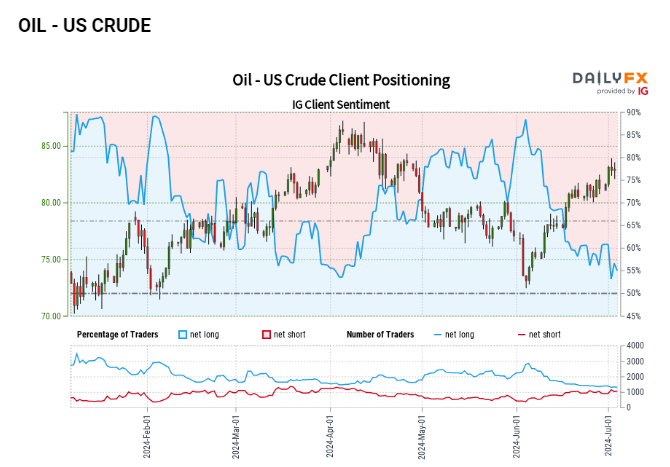

周三的涨幅在周四的大幅回落中一去不复返,将指数带回了本周低点... 美国原油市场情绪分析显示,零售交易者的定位主要偏向看涨,净多...

美国原油市场情绪分析显示,零售交易者的定位主要偏向看涨,净多...