华尔街展现了它最擅长的事情——以一种只有35万亿美元债务者才能做到的随意傲慢来不屑一顾地回应评级降级。在穆迪上周五晚间将美国主权信用评级下调后,本周股市开盘时短暂出现恐慌……但这种恐慌并没有真正被任何人接受。标准普尔500指数扭转了盘中下跌1.1%的局面,距离进入牛市区域仅一步之遥——但在零售收益的神经紧绷时,它又止步于恐惧边缘。

这也是应该的。美国中产阶级的晴雨表沃尔玛抛出了一颗关税手榴弹,警告称价格会上涨。特朗普对此表示不满——他可能有他的理由。圣路易斯联储在疫情后的深入研究中,将零售行业认定为“贪婪通胀”奥运会中的最大罪犯,利润率虚高。白宫传达的信息很明确:大型零售商有足够的利润垫来“吃掉关税”。某种程度上,我觉得圣路易斯联储的报告在每一个财富500强零售企业的高管中流传,尤其是在收益指引之前。

交易员们将降级视为一个什么都不意味着:象征性的,不是结构性的。这就像是一场小茶壶里的暴风雨。真正的信号在国债市场开盘时显现出来,价格发现开始蓬勃生机。在亚洲灰色地带的周一早晨流动性缺乏的情况下,长期债券被卖得一文不值,但当真实的交易台开始工作时,立刻被抢购。等到纽约开盘时,那种所谓的降级恐惧已经转变成了经典的“买入回调”的冲动,覆盖了债券和股票。

老实说,降级本身并不是震惊——只是时机问题。谁会在周五晚间抛出这样的炸弹,然后让稀薄的亚洲市场来善后?这不是一次评级的举动——这是一次流动性的突袭。穆迪实际上是在一个鬼魂交易时段释放这一消息,预料之中,美国国债期货在没有防护网的情况下滑得更深。但当真正的玩家出场时——那些汤姆·沃尔夫曾永载史册的“宇宙大师”们——出价回归,资产负债表打开,这一切看起来更像是一种流动性不匹配,而不是一次危机。

国债反弹的劲头十足。甚至30年期国债,曾短暂触及5%的收益,像回旋镖一样反弹。助推这一情况的是石油的战术性回调,因为特朗普暗示即将举行乌克兰与俄罗斯的会谈。确实,我们之前见过这个剧本,但即使是停火潜力的微小迹象也足以使原油价格下跌——为美联储的通胀斗争提供了一股顺风。

外汇市场遵循了这种风险偏好的剧本。欧元在高点回落,但仍然稳稳保持在1.1200以上,受到稳定的PMI和欧洲政治形势的支撑。与此同时,美元在与日元的较量中仍在进行修复——徘徊在145附近,但随着全球风险偏好的恢复,避险资金在纽约交易时段中逐渐减少。美元的结构性阻力现在变成了一股微弱的侧风。

而这是关键:虽然穆迪的降级让人感觉像是一个大事件,但分析现在正转向“非事件”领域。这里没有新的财政信息——只是承认每个国际债券投资者早已知道的不可避免的事实。不过,真正重要的是国债供应的机制。现在,美国23%的发行量是通过国库券融资——远高于15%的理想比例——如果财长贝森特暗示会保持对长期供应的压力,便是债券市场的一个隐秘牛市尾风。

真正的福音?推动国债免于银行流动性比率的压力。这是一个大事——被低估、被低价看待,并且对久期需求在边际上绝对是利好。

但尾部还有一个刺:特朗普的减税计划。按照目前的形式,它可能对赤字的减少能力微乎其微。尽管延长现有减税的表面成本在纸面上看起来可怕,实际上它已经镌刻在当前的发行模式中。那里没有对供应的新压力——但也没有任何帮助。现在,长期收益率仍然不安,久期交易员依然紧张,唯一确定的是波动性又回到了菜单上。

这并不是一次崩溃——而是一场失误。穆迪的降级是一场在市场缺失中抛出的头条事件。一旦真正的流动性返回,冷静的头脑占了上风。国债找到了买盘,股票进行了重新调整,交易员在降级尘埃落定时转向了风险。但别太放心。我们正处在一个叙事搅拌机中——关税、减税、评级戏剧和零售贪婪混合成一杯泡沫的、政策驱动的鸡尾酒。保持警惕,保持怀疑,并且不要低估潜在的、结构性软美元可能通过后门偷偷溜进来的尾部风险。

但也不要认为风险就不在桌面上——美国主权信用焦虑依然潜伏着,随着“X日期”逐步逼近,钟声也越发响亮。

在上周5%的飙升后,美国股市喘了口气——把这视为一种战略性暂停而非反转。周一开盘时没有真实的数据,没有重大催化剂,还有穆迪降级的回声在周末的传闻中回荡。但我们坦诚地说:这并不是恐慌——而是一种投资组合的不适。整个交易感觉就像交易员被迫慢慢咀嚼陈旧的头条,像办公室里的慢周一菜单。

然而,尽管周末充满了恐慌与悲观情绪,标准普尔500指数还是像没发生一样抹去了一次0.75%的跌幅。七大科技股(Mag7)落后,但真正的故事在更广泛的市场中——标准普尔493持平,而现金买家正在吸纳下跌。降级?毫无意义,就像一份汉堡与薯条。交易员们正确地将其视为一种事后的巴掌,一家评级机构终于跟上了债市数月以来大声喊叫的声音。当美国现金交易时段开始时,很明显:这不是危机,而是重新入场的机会。

然后出现了“右尾恐惧”。野村证券说得对——这是一次我们看到真正的看涨失调的首次。交易商在做空上涨,而客户则在追逐滞后。每个人都错过了这次反弹,现在却在恐慌的买入。这场痛苦的交易现在是更高、更快、更愚蠢,且未被重视。

但可别太放心。

一份庞大的日程安排潜伏在表面之下:即将到来的关税截止日期、债务上限的对峙,以及美联储依然预计将在2025年和2026年进行两次降息——这是一个建立在沙丘上的软着陆幻想。如果这些关税如特朗普在阿布扎比所暗示的那样落地更重,而贝森特警告那些拒绝诚意谈判的人,全球资本流动不仅会为之一震,甚至会迅速撤离。如果“中国模式”的强硬谈判策略扩散开来,我们将面临一场以政策改革为名的全球贸易战。

换句话说,最小阻力路径依旧是上扬……更快……直到一切崩溃——冲洗,重复。

根据DXY指数测量,美元在上周有所强化,周五收盘时达到了自2...

根据DXY指数测量,美元在上周有所强化,周五收盘时达到了自2... 黄金:零售交易者定位出现看跌信号。白银:零售情绪表明可能出现...

黄金:零售交易者定位出现看跌信号。白银:零售情绪表明可能出现... 美国ISM采购经理人指数显示出制造业活动的疲弱,日本在支撑日...

美国ISM采购经理人指数显示出制造业活动的疲弱,日本在支撑日... 美国劳工统计局将在周五公布12月份就业统计结果。预计美国雇主...

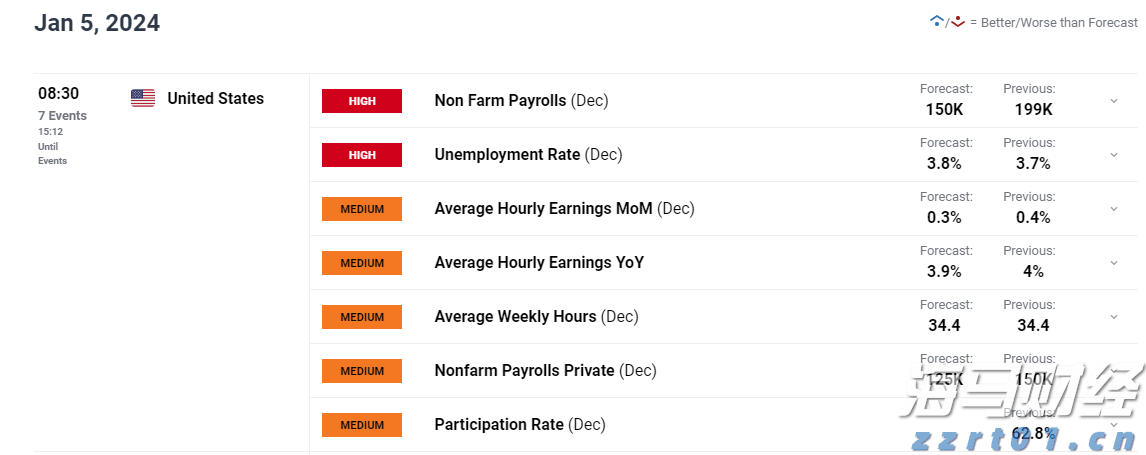

美国劳工统计局将在周五公布12月份就业统计结果。预计美国雇主...