大型科技股刚刚给市场注入了强劲动力——微软上涨了8%,Meta则因其云计算和人工智能的出色业绩上涨了5%。这凸显出,即使在关税新闻依然萦绕的背景下,硅谷的超级周期依然是推动这波反弹的引擎。在谷歌上周重振之后,苹果和亚马逊将在周三收盘后公布财报,这进一步增强了科技股的业绩潮流,使得纳斯达克和标准普尔500指数期货在周四开盘前上涨了1%到1.5%。

这其中的魔力不仅仅在于数据——也在于视觉效果。纳斯达克指数仍处于年初至今下跌10%的阴影之中,但已经完全弥补了自4月2日关税冲击以来的每一分钱损失。标准普尔500指数及那七大巨头股票正在接近完全恢复,突显出人工智能支出和云迁移正在战胜贸易战的紧张感。

贸易战的阴云并未消散,但积极的迹象越来越明显。一个与北京有关的社交账户泄露出华盛顿希望进行面对面的关税谈判,这暗示着对特朗普所实施的145%双边关税的言辞有所缓和。与此同时,美国和乌克兰的矿产协议悄然为美国公司抢购关键原材料和资助基辅的重建扫清了道路——这又是一个推动风险偏好的地缘政治胜利。

在宏观经济方面,数据表现显得有些精神分裂。今年一季度GDP为-0.3%的头条数据相比市场预期的-0.2%确实显示出下行压力,但一旦去掉关税前的进口激增,从核心的数据来看,情况却是向好的。核心国内需求——私人消费者的实际最终销售——约为+3%,超过了预期。因此,从头条数据来看,这是一轮疲软的失误,但在底层,这里的支出和资本支出表现得比预期更好。

有一件事情毋庸置疑:就业数据疲软,核心个人消费支出(PCE)终于减弱,足以让鹰派回到巢穴。美联储的点阵图勉强维持在“维持高利率”的位置,而期货市场现在预计到年底将会削减超过100个基点的利率——这很可能在夏季中期就开始酝酿。毫无悬念,十年期美国国债收益率已经降至三周来的低点,市场在加倍押注鸽派重新定价,准备迎接美联储的下一个转向。

至于消费者的评估呢?零售支出依旧意外强劲,而美国原油也回落至近四年的低点——稳定在每桶57美元左右,这又减轻了通胀的担忧。

底线:不要把这误认为是广泛的再通胀交易。今天的上涨是科技驱动的,而不是关税宽松的结果。但随着人工智能资本支出火热,云计算交易井喷以及地缘政治风险降低,这波反弹是有支撑的——至少在下一个数据风暴或贸易新闻切入之前。

还有,不要忘了——如果你正在参与标准普尔500指数(我希望你参与),你正在在一个流动性极薄的雷区中穿行。微型订单不仅仅是在轻轻挑逗市场,而是会引发25到30点的涟漪。通过成交深度的数据显示,在300万美元以下(相比1300万美元的正常水平),十只最活跃的股票的交易也像低价股票一样波动,每一个波动都显得异常强劲。交易规模比以往任何时候都更重要——一个大的买单或卖单都可能让指数飙升,因此要评估自己的风险,保持灵活。

让我们给数据一个注意的机会:当然,特朗普在4月2日的关税炸弹吸引了大量头条新闻,但潜藏在数据背后真正引擎的是人工智能资本支出的暴涨。微软刚刚报告了20%的Azure增长,并与Meta一起,承诺建立更大规模的服务器群——这个硅谷超级周期是今天市场的魔浆;关税的杂耍不过是烟雾。

看一看第一季度的国内生产总值(GDP)——我们的“之前”快照——即使头条增长显示为-0.3%,你也会看到意外的上行。去除关税前的进口狂潮后,国内需求依然强劲:实际家庭支出跳升了1.8%,实际对私人需求的最终销售则达到了3%。尽管情绪调查可能像一张蓝调专辑,但看看消费者的口袋——他们仍然在消费。

资本支出?那简直是屡创新高——年化22%的跃升,几乎全部集中在计算机硬件上。这部分是因关税税负前的提前消费,部分是人工智能计算的军备竞赛。无论如何,订单簿和运输港口都压满了硅谷的产品。是的,库存也攀升,但我们不妨把它视为“鬼魅GDP”,直到第二季度的需求消耗掉这些库存。

问题仍然是通胀。核心PCE虽然有所放缓,但仍保持在年化2.6%——这一数据足以让美联储在下周的会议上保持按兵不动。欧元-美元期货正在预测年底之前四次降息;我预计最多也就两次,除非夏季数据出现回落。

现在来看“之后”的情况:消费者势头似乎依然良好,但关税的账单尚未影响利润表。5月初的运输清单显示,中美之间的集装箱预定同比下降超过40%。一旦这些进口库存通过海关,企业财务负责人面临艰难的选择:吸收关税、转嫁成本,还是完全取消该SKU。那时,真正的增长拖累才会显现——也是美联储最终获取需求减少与纯粹成本推动之间的读数的时刻。我将7月底的数据发布标记为转折窗口——要么库存幻影消失,要么我们会面临一次严重的衰退恐慌。

自从在4月22日将我们的欧元敞口缩减至1.1500以上以来,我们一直避免长做欧元/美元——回过头看,我应该更早地削减和放弃。这是因为当你专注于抛售美元时,你可能会错过那些诱人的战术再入机会。但说实话,欧元的反弹现在看起来并不是货币吊灯中最亮的那颗灯泡。欧洲期待已久的工业复苏却因华盛顿的关税风波而遭遇重创。就在欧盟工厂正准备摆脱两年的低迷之际,4月的全面10%关税和对钢铁、铝和汽车的25%关税如同一记点球,冻结了从斯图加特到塞维利亚的订单簿。那20%的“对等”打击正处于90天的倒计时中,成为整个欧盟资本支出委员会上的达摩克利斯之剑。

2月的数据讲述了兴奋的故事:欧盟产出达到了自去年8月以来的最新高点,因为美国买家在关税墙之前提前增加了库存。但如今这种兴奋正在迅速消退。从鹿特丹和汉堡的集装箱预订已经回落,PMI、出口订单指标和运费报价正在闪烁4月至6月的“空气口袋”。我们快速的估算显示,持续的20%的贸易税将使欧元区GDP在两年内削弱大约0.3个百分点——将本预计的下半年加速,变成了横盘整理。

与此同时,欧洲的宏观经济排行榜正在失去地盘。工业生产约比2023年的峰值低5%,维持在与美国稳中有升的生产水平平行,以及中国增长13%的系列数据。能源冲击的后遗症、战争溢价的投入成本及现在的关税风险已经让欧洲的制造业估值锁定在了价值陷阱的区域。关税迷雾未散,美国的需求也难以恢复;那些提前装船的货物将会反转,进一步挤压欧元区的工厂,因为订单管道也在进一步收缩。

那么,有什么上行空间呢?想想2026年。德国的回流资本支出、欧盟范围内的国防预算以及绿色科技的建设将是缓慢而持久的燃料,一旦政策明朗化,应该会最终触发新的资本货物周期。如果华盛顿让步——或企业将关税重新定价到最终价格中,我们可能会看到一次广泛的库存重建,机器工具订单激增,以及欧洲工业领航者期待已久的盈利反弹。在那之前,战术上的操作是淡化任何短暂的关税缓和反弹,挑选那些与欧盟内国防支出挂钩的股票,保持充足的资金以备两年后真正的增长重置。

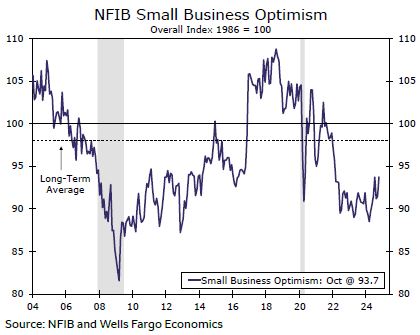

美联储开始降息周期似乎给小企业主注入了一剂乐观情绪,同时对十...

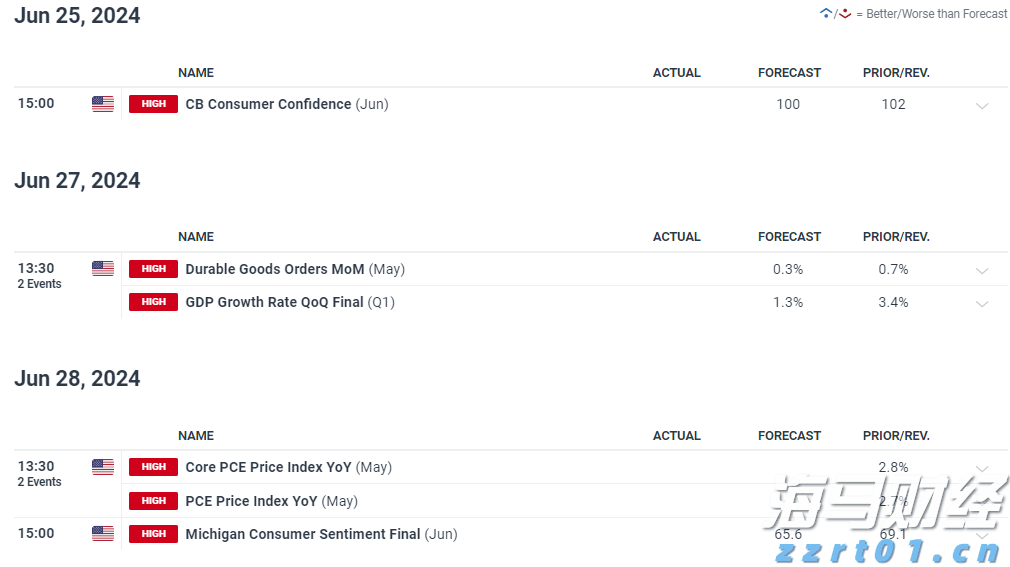

美联储开始降息周期似乎给小企业主注入了一剂乐观情绪,同时对十... 下周的一些高重要性美国数据发布可能引发市场波动。纳斯达克和标...

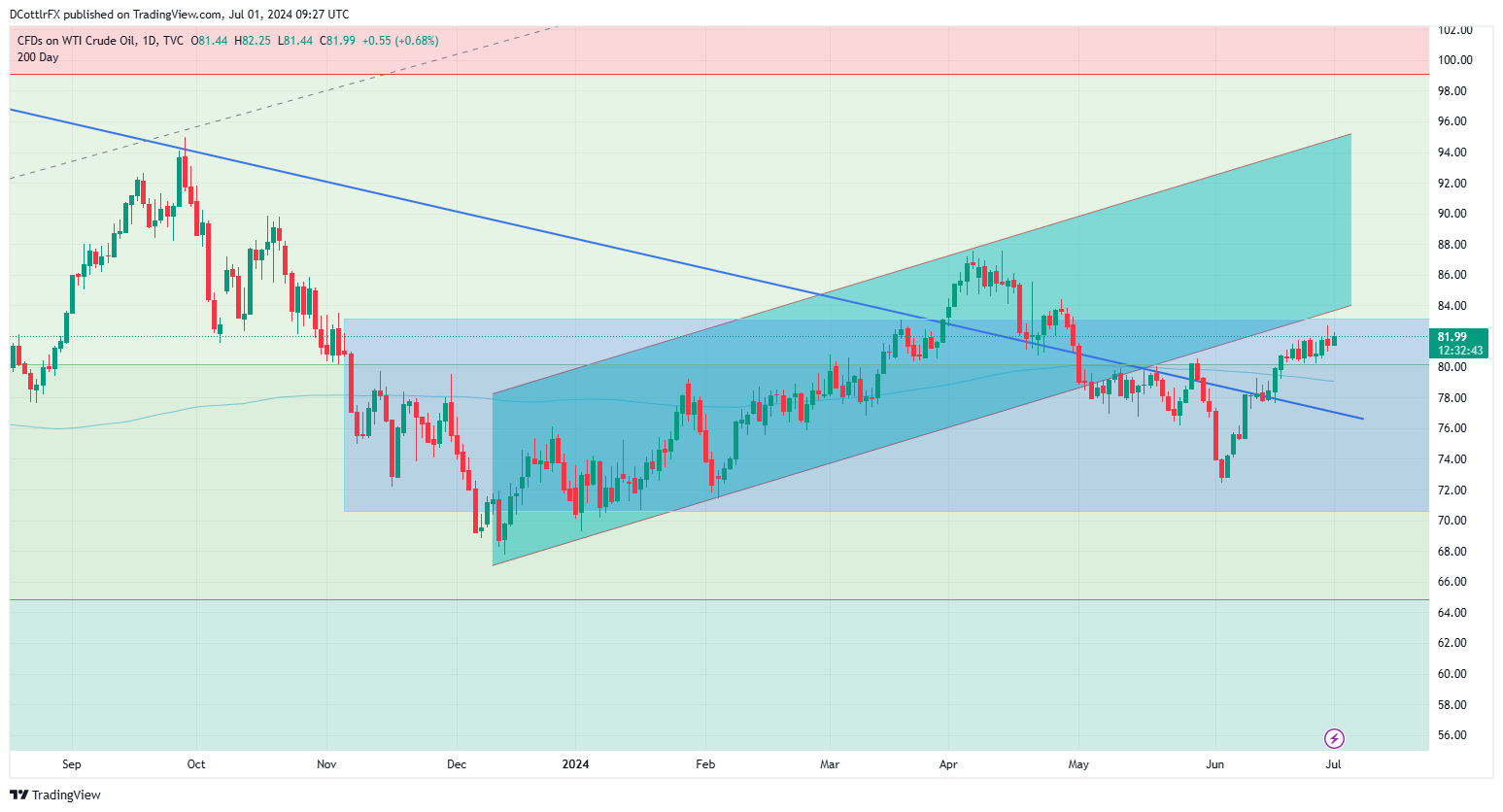

下周的一些高重要性美国数据发布可能引发市场波动。纳斯达克和标... 6月份,石油基准价格上涨了5%以上,并连续在7月份取得进一步...

6月份,石油基准价格上涨了5%以上,并连续在7月份取得进一步... 本周将迎来诸多可能引发市场剧烈波动的重大事件,从中央银行的决...

本周将迎来诸多可能引发市场剧烈波动的重大事件,从中央银行的决...