概述:在五月假期的淡薄成交中,美元普遍走强。由于日本央行被视为采取鸽派立场,削减了增长预测,下调了通胀预期,并推迟了实现持续通胀目标的时间,日元成为G10货币中最弱的。市场降低了今年再次加息的可能性。欧元略微下跌至1.1290美元,但随后反弹至1.1330美元。英镑延续回调,在1.3275美元附近找到支撑。在昨日跌至1.3270加元,达到自去年十月以来的最低水平后,今日美元兑加元反弹至1.3820加元。市场在很大程度上忽视了昨日不利的美国第一季度GDP数据,认识到由于美国关税造成的重大扭曲,支持了进口、库存,并可能防止消费出现更大幅度的下跌。

亚太地区开放的股市,包括日本、澳大利亚和新西兰均上涨。在欧洲,英国的涨幅使得Stoxx 600指数连续第八个交易日上涨。强劲的美国企业财报(例如,微软和META)今天也帮助提振了美国指数期货。10年期日本国债收益率下降近六个基点,略低于1.25%,为4月9日以来的最低水平。美国10年期国债收益率下降1-2个基点,低于4.15%。不仅美国股市在4月初以来的巨大损失中反弹,国债也同样反弹。回想一下,在4月初的资本罢工担忧中,10年期收益率一度升至近4.60%。金价继续回调。它在4月22日达到3500美元,现在徘徊在3220美元左右。这是自4月9日以来首次跌破20日移动平均线(约3233美元)。6月WTI原油价格也在持续急剧下跌。它在过去三个交易日几乎下跌8%后,今日再跌2.3%。目前价格低于57美元,而上周结束时略高于63美元。

美元:尽管ADP私人部门就业数据令人失望以及第一季度GDP出现萎缩,美元指数在三天内达到了最高的收盘价。持续的买入推动DXY今天一度上涨接近100.10,为4月15日以来的最佳水平,在欧洲成交早期回落至99.70附近。巩固期看起来仍然积极,但需要收盘在100.00以上,理想情况下100.25以上,以确认积极的技术信号。今天大多数高频美国数据不太可能对市场产生影响,除非出现重大意外。每周初请失业金人数被明天的非农就业报告所遮盖。建筑支出为3月数据,而在昨日的第一季度GDP估计后,其重要性为三次。ISM制造业数据为4月,跟踪的显示低于制造业采购经理人指数。我们已经知道,大多数地区联储的4月制造业调查都令人失望。四月汽车销售可能保持高位,因为许多厂商继续试图在关税施加前迅速出货,但不太可能维持3月的177.7万辆年化速度。此外,汽车销售的激增可能提前了本计划于今年晚些时候进行的采购(“吃掉自己的玉米种子”)。

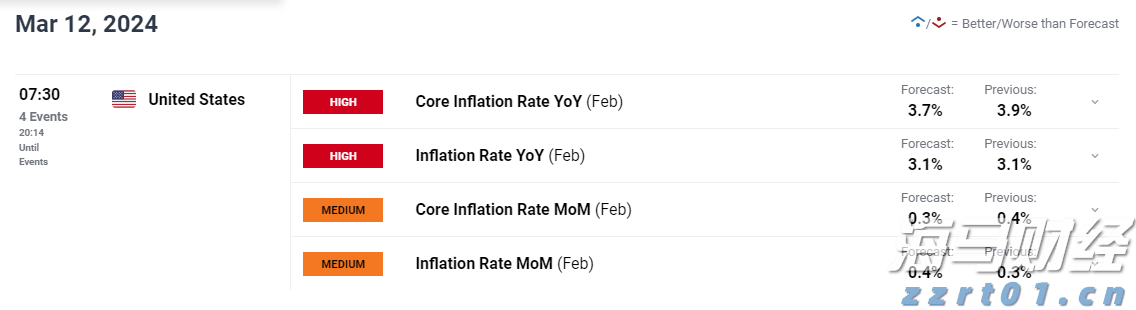

欧元:今天,欧元跌破1.1290美元,达到了4月16日以来的最低水平,并接近20日移动平均线(约1.1280美元),自4月3日以来未曾低于该水平。其后反弹至1.1335美元,但在欧洲假期缩量交易中失去动能。需要收盘在1.1300美元以下才具备技术意义。可能正在形成一个头肩顶的模式,这可能会预测2.5美分的下行。明天将公布四月的综合初步CPI数据。预计环比增长0.5%,由于基数效应,将使得同比增长率略微放缓(2.1% 对2.2%)。另一方面,核心率可能从2.4%上升至2.5%。但欧元的升值与油价的下跌仍然使得欧洲央行的工作人员能够在下个月的会议上将2025年的通胀预测从3月的2.3%下调。掉期市场估计在年底前有2个半个基点的降息预期。

人民币:中国的市场由于五一假期而关闭,直到下周二才会重新开放。人民币在四月底结束时处于该月范围的低端(~CNY7.26-CNY7.35)。通常情况下,由于大陆关闭,市场对人民币在离岸市场的波动保持谨慎,但美元的整体走势是关键。离岸市场通常遵循的岸基带为CNY7.0575-CNY7.3455。今天,美元在CNH7.2665-CNH7.2870区间交易。与许多人预测相反,北京并未选择贬值人民币以减轻关税的冲击。毕竟,需要多少贬值才能抵消100%以上的关税呢?相反,正如我们所论述的,人民银行正在允许美元参考汇率稍微灵活一些。此外,通过保持人民币对美元的总体稳定,美元的贬值导致人民币相对于其他大多数国家变得更弱。

日元:日本央行的立场不再鹰派,而是更多的不确定性,使得美元今日向JPY144.75上涨,此前美元在周一和周二轻微跌破JPY142.00时找到了支撑。昨日从JPY143.15反弹。JPY144.00区域可能是一个底部模式的颈线,可能指向JPY148。如广泛预期的那样,日本央行将隔夜目标利率维持在0.50%。下次会议将在6月17日结束。很可能那时也会维持不变。日本央行对其预测进行了修订。今年的增长预测从1.1%下调至0.5%,核心CPI(不包括新鲜食品)从2.4%下调至2.2%。下一个财政年度的核心CPI预测则从2.0%下调至1.7%,在下一个财政年度的预测为1.9%。它推迟了实现可持续的通胀目标到预测期的后半段,该期延续到2027年。它还继续强调由美国关税和报复措施引发的不确定性。

英镑:英镑昨日连续第二天下跌,但只是部分回吐了周一的涨幅。英镑昨日的回调在北美早晨加速至约1.3310美元,今天达到1.3275美元。它在伦敦交易中恢复至新的会话高点,接近1.3335美元。英国今天举行地方选举,这似乎比今天的高频数据(较弱的)抵押贷款批准和消费者信贷数据更受关注。另一方面,4月的制造业最终读数上调至45.4,初值为44.0,这比3月的44.9有所下降。这一上升是自1月以来的首次。2024年4月为49.1,去年底为47.0。市场仍然相信英国央行将在下周恢复降息的进程。掉期市场估计有三次降息预期,并预计今年将有约90%的机会进行第四次降息。

加元:在4月初,美元起始于CAD1.4400,昨日跌至自去年十月以来的最低水平,接近CAD1.3770。美元走强,目前在北美交易前接近会话高点(~CAD1.3820)。若突破CAD1.3835,将暗示下行突破为假突破。在有效突破的情况下,下一短期技术目标可能是CAD1.3730区域,即从约CAD1.20开始的后Covid美元反弹的38.2%回撤位。4月制造业采购经理人指数今天将公布。加拿大发布的初步估计并未公开,因此在这方面是新的信息。3月份该数据为46.3,并连续第三个月下降。2024年3月为49.8,去年底为52.2。

澳元:澳大利亚元自上周初以来一直在0.6400水平附近徘徊。周二达到自去年12月初以来的最佳水平,接近0.6450美元,几乎在突破0.6400美元前找到新的买盘。在今天突破0.6425后,回落至接近0.6380美元。200日移动平均线在0.6460附近,澳元在近五个月中未能突破该线。今天早些时候,澳大利亚发布了3月商品贸易数据。有三个显著观察点。首先,自2005年初以来,美国与澳大利亚的自由贸易协定已生效。2024年,美国对澳大利亚的双边贸易顺差约为180亿美元,同比增加约16%。然而,澳大利亚受到美国10%的普遍关税冲击。其次,澳大利亚与中国的商品贸易至今超过与其接下来三个贸易伙伴(美国、日本和韩国)的贸易总和。第三,澳大利亚商品贸易顺差在12个月的滚动维度上两年前达到峰值,而在三个月的滚动维度上几乎是三年前的峰值。3月顺差跃升至69亿澳元,超过彭博调查中预期的中位数,远高于2024年3月的43亿澳元。2024年出口平均每月下降0.3%,而3月激增7.6%,将第一季度的平均增速提升至每月1.4%。2024年,进口平均每月上升0.8%。在3月下降2.2%的情况下,第一季度的平均下降影响为0.3%。

墨西哥比索:尽管报告了第一季度环比增长0.2%的表现,但比索依然没有受到青睐。这表现跟随去年第四季度的0.6%收缩。经济活动受到农业产出8.1%的激增的推动,反映出对第四季度不佳表现的恢复。工业部门的产出下降0.3%,而服务业保持平稳。在风险厌恶情绪和油价急剧下跌的背景下,尤其是在PEMEX收益损失的情况下,美元在MXN19.47-MXN19.50区域看似正在形成底部。动能指标停滞不前,但尚未转向。考虑到利率差异,在横盘市场中,持有比索依然有利可图。今日,美元达到四日高位,接近MXN19.6775。突破MXN19.75可能会迫使一些晚期比索空头重新考虑。明天将发布4月制造业采购经理人指数、IMEF调查和汇款数据。

亚洲市场的开盘看起来会稍微有所上涨,日经指数上涨了0.65%...

亚洲市场的开盘看起来会稍微有所上涨,日经指数上涨了0.65%... 在今天的货币政策会议上,英格兰银行将基准利率下调25个基点至...

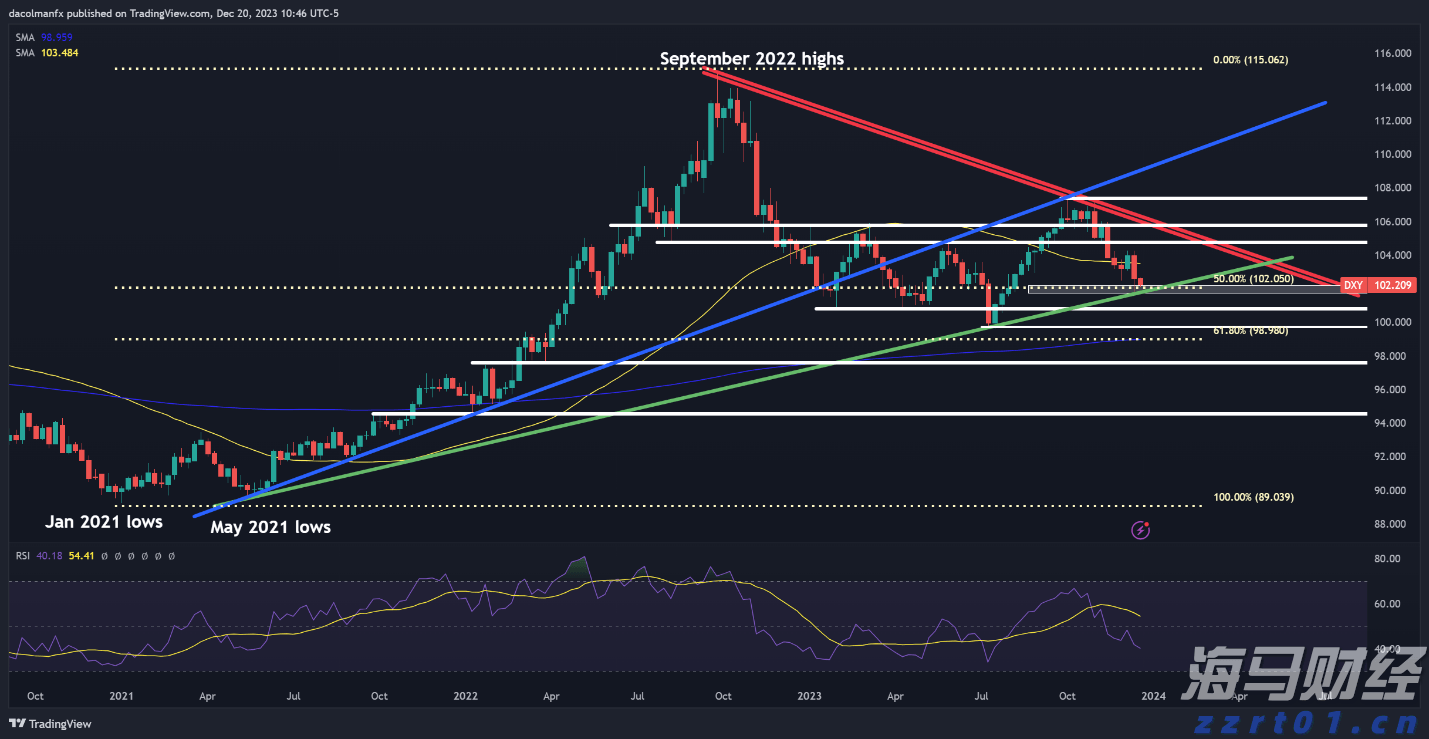

在今天的货币政策会议上,英格兰银行将基准利率下调25个基点至... 以DXY指数衡量的美元在四季度初阶段上涨至2022年11月以...

以DXY指数衡量的美元在四季度初阶段上涨至2022年11月以... 经历上周一轮抛售后,美元在周一找到稳定并小幅反弹。即将发布的...

经历上周一轮抛售后,美元在周一找到稳定并小幅反弹。即将发布的...