- 随着特朗普对中国的互惠关税提高至104%,市场波动性保持在历史高位。4月2日(解放日)宣布的所有其他关税也开始生效。特朗普的下一步计划似乎是在制药行业,‘重大’关税将会‘很快’出台。在全球范围内,医疗保健股票因为这种预期而表现不佳。

- 在昨天的纽约时段,风险避险流动再次恢复,因为特朗普确认中国将面临额外50%的关税。市场在亚洲和欧洲继续维持看跌情绪,直到中国今早发布关于美中贸易关系的白皮书,这使得美国股市略微回暖,因缺乏实际的即时行动,缓解了担忧。值得注意的是,白皮书中的言辞没有改变,中国仍然计划‘斗争到底’。

- 债券市场极为波动。尤其是美国国债的波动令人担忧。一些分析师指出,这一波动只能归因于大玩家的影响,比如中国正在出售美国债券(可能是对特朗普的策略一部分)。美国10年期国债收益率在本周初低于4%,最高触及4.5%,目前为4.34%。全球的收益率也经历类似的波动,日本40年期国债的收益率自2007年推出以来达到了最高点。

- 经济数据进展缓慢,唯一值得注意的发布是明天的美方3月CPI。

- 亚洲市场大多下跌,日经225指数下跌3.8%。欧盟指数跌幅在2.2%到4.2%之间。美国期货跌幅为0.1%到0.7%。黄金上涨2.0%,DXY下跌0.6%;商品方面:布伦特原油下跌2.9%,WTI下跌3.0%;加密货币:比特币下跌1.9%,以太坊下跌5.5%。

- 新西兰中央银行(RBNZ)将官方现金利率(OCR)下调25个基点至3.50%(符合预期)。

- 印度中央银行(RBI)将回购利率下调25个基点至6.00%(符合预期),这是当前放松周期中的第2次。将立场从中性转变为宽松。

- 日本央行行长上田重申日本央行的政策旨在实现价格目标。将根据前景和关税适当调整政策。

- 日本财政部长加藤表示,从美日关系的角度来看,日本不会出售美国国债持有。

- 英国央行的朗巴代利指出,关税可能会抑制英国的活动;关税对CPI的影响将取决于其他国家的行动。

**备注:美国关税从美国时间午夜正式生效,中国将面临104%的关税。

- 特朗普总统表示,许多国家希望达成协议;美国凭借关税‘赚取巨额财富’,每天2.0亿美元;确认中国正在支付104%的关税。中国正在操控其货币以抵消关税;将很快宣布针对制药的重大关税;相信中国在某个时候会达成协议。

能源:- 每周API原油库存:-1.1M对比上次+6.0M。

指数 [Stoxx600 -2.6% 报474,FTSE -2.3% 报7731,DAX -2.4% 报19782,CAC-40 -2.1% 报6939,IBEX-35 -1.9% 报11835,FTSE MIB -2.1% 报3226,SMI -4.0% 报10923,标准普尔500期货 +0.1%]。

市场焦点/关键主题:欧洲指数全线低开,并在交易早期保持压力;风险回避情绪回归,因为关税生效;所有行业都在下跌,通信服务和原材料的负面影响较小;在下行中领跌的行业包括医疗保健和能源;油气子行业受到压力,因为布伦特原油接近60美元/桶;Assura拒绝了来自PHP的报价,并接受了KKR支持的报价;关注稍后公布的FOMC会议纪要;预计即将到来的美国交易时段将包括达美航空和星座品牌的财报。

- 消费者可选:大众 [VOW3.DE] -1.5%(交付数据),爱马仕 [RMS.FR] -1.5%(分析师升级)。

- 工业:蒂森克虏伯 [TKA.DE] -4.0%,萨尔茨基特 [SZG.DE] -3.5%(据报道欧盟委员会提议对一系列美国进口商品征收25%的反关税,以回应美国的钢铁关税,预计将于5月16日生效)。

- 技术:卡斯特鲁姆 [CAST.SE] -3.0%(首席执行官辞职)。

- 房地产:Assura [AGR.UK] +5.5%(同意以49.4便士每股的现金收购建议,估值为16.1亿英镑;拒绝修改后的PHP报价,以0.3848新PHP股加9.08便士现金)。

- 欧洲央行表示认为该地区的经济增长将受到特朗普关税的更大影响,超出最初预计50个基点。

- 欧洲央行的雷恩(芬兰)指出,自3月会议以来下行风险已经显现;保留了进一步降息的空间。

- 欧洲央行的维勒罗伊(法国)表示必须迅速进行降息。欧洲央行完全动员以确保经济和金融稳定的融资。

- 欧洲央行的克诺特(荷兰)指出,利率处于中性区间的上限;重申通货紧缩的进展良好。

- 欧洲央行的埃斯克里瓦(西班牙)指出,美国关税将影响经济活动;目前不会谈论衰退,但预计西班牙GDP增长预测将下调。

- 德国财政部长库基斯表示,贸易冲突增加了国内衰退的可能性。

- 波兰中央银行(NBP)科特基表示,美国关税为波兰进一步降息提供了另一个理由。

- RBI行长马尔霍特拉在利率决定后的新闻发布会上指出,政策利率的趋势是向下的;对关税对经济增长的影响感到担忧。

- 据说中国高层领导人将在4月9日(周三)召开会议讨论在美国关税后促进经济的措施。

- 中国发布的关于美中贸易关系的白皮书重申了其在关税问题上‘斗争到底’的立场。中国对美国有‘充足’的反制措施。

- 中国人民银行被报道要求国有银行减少美元购买。

- 日本央行行长上田重申,如果经济前景得以实现,利率将会上升;需要关注贸易政策带来的不确定性。

- 日本外汇首席外交官三村表示,因应特朗普关税,举行了三方会议;与日本银行和金融服务局讨论不稳定的市场。密切关注市场,以高度紧迫感采取所有措施确保金融市场的稳定。将与海外当局保持密切沟通。

- 日本政府据说考虑给予现金补贴40,000至50,000日元,以缓冲特朗普关税造成的冲击。

- 澳大利亚的CFR(协调金融监管机构)表示,金融体系被视为强大而有韧性的;正在监测发展。

- 随着贸易战持续升级,美元在欧盟交易时段开始时大幅下跌。特朗普总统的全面关税措施,包括对中国商品的104%关税,在星期三生效。市场关注美国国债收益率继续走高,但未能对美元提供支持。交易员辩论中国对解放日的反击以及其在贸易战中‘斗争到底’的明显意愿,考虑中国可以如何应对其持有的大量国债。中国发布的关于美中贸易关系的白皮书并未提供任何具体的反击方法。

- 欧元/美元开始时试探1.11的水平,但此后下行。市场充分预期下周欧洲央行将降息。

- 美元/日元测试144附近后整合。日本外汇首席外交官三村表示,举行了三方会议,指出外汇波动性很大,将采取所有措施确保金融市场的稳定。日元在交易中期脱离最佳水平。

- 10年期德国国债收益率为2.63%,10年期英国国债收益率为4.67%。10年期美国国债收益率为4.37%。

- (JP)日本3月初步机械工具订单同比:11.4% 对比上次 3.5%。

- (NO)挪威3月PPI(包括石油)环比:-7.1% 对比上次 +1.7%;同比:11.5% 对比上次 23.3%。

- (DK)丹麦2月经常账户余额(丹麦克朗):306亿 对比上次 353亿。

- (CZ)捷克3月国际储备:$1525亿 对比上次 $1489亿。

- (DK)丹麦共售出3400万丹麦克朗的3个月和6个月债券。

- (UK)英国DMO售出45亿英镑的4.375% 2030年3月国债;平均收益率:4.412% 对比上次 4.311%;投标覆盖率:2.95倍 对比上次 3.39倍;尾部:1.0个基点 对比上次 0.3个基点。

- (SE)瑞典售出总计50亿瑞典克朗对2033年和2035年债券的指示。

- (NO)挪威售出总计30亿挪威克朗的2029年和2032年债券。

- 05:25(欧盟)每日欧洲央行流动性统计。

- 05:30(葡萄牙)葡萄牙债务局(IGCP)将出售10亿至12.5亿欧元的2030年和2037年OT债券。

- 06:00(葡萄牙)葡萄牙2月贸易平衡:无估计 对比上次 -17亿欧元。

- 06:00(捷克)捷克将出售合计130亿捷克克朗的2028年、2033年债券。

- 07:00(美国)MBA抵押贷款申请截至4月4日:无估计 对比上次 -1.6%。

- 07:30(巴西)巴西2月未偿还贷款总额(巴西雷亚尔):无估计 对比上次 6.462万亿;环比:无估计 对比上次 0.0%;个人贷款违约率:无估计 对比上次 5.5%。

- 08:00(匈牙利)匈牙利中央银行(MNB)3月会议纪要。

- 08:00(巴西)巴西2月零售销售环比:+0.6% 预期 对比上次 -0.1%;同比:1.5% 预期 对比上次 3.1%。

- 08:00(巴西)巴西2月广义零售销售环比:-0.1% 预期 对比上次 +2.3%;同比:2.3% 预期 对比上次 2.2%。

- 08:00(墨西哥)墨西哥3月CPI环比:0.3% 预期 对比上次 0.3%;同比:3.8% 预期 对比上次 3.8%。

- 08:00(墨西哥)墨西哥3月核心CPI环比:0.4% 预期 对比上次 0.5%;同比:3.7% 预期 对比上次 3.7%。

- 08:00(英国)每日波尔蒂克干散货指数。

- 08:30(智利)智利中央银行交易员调查。

- 08:30(乌克兰)乌克兰3月CPI环比:1.2% 预期 对比上次 0.8%;同比:14.2% 预期 对比上次 13.4%。

- 08:30(意大利)欧洲央行的奇波罗内(意大利)在阿姆斯特丹。

- 10:00(美国)2月最终批发库存环比:0.4% 预期 对比上次 0.3%;批发贸易销售环比:+0.8% 预期 对比上次 -1.3%。

- 10:30(美国)每周DOE原油库存。

- 11:00(美国)美联储的巴金。

- 11:30(美国)财政部将出售17周期票据。

- 12:00(俄罗斯)俄罗斯第四季度初步GDP同比:3.6% 预期 对比上次 3.1%;2024年年GDP同比:无估计 对比上次 4.1%。

- 12:00(加拿大)加拿大将出售2年期债券。

- 13:00(美国)财政部将重新发行10年期国债。

- 14:00(美国)FOMC 3月会议纪要(维持目标区间不变,并将QT计划从每月250亿美元放缓至50亿美元)。

- 15:00(阿根廷)阿根廷2月工业生产同比:5.3% 预期 对比上次 7.1%;建筑活动同比:无估计 对比上次 -1.3%。

- 19:01(英国)3月RICS住宅价格平衡:8% 预期 对比上次 11%。

- 19:50(日本)日本3月PPI环比:0.2% 预期 对比上次 0.0%;同比:3.9% 预期 对比上次 4.0%。

- 19:50(日本)日本3月银行贷款同比:无估计 对比上次 3.1%;银行贷款(不包括信托)同比:无估计 对比上次 3.4%。

- 21:00(澳大利亚)澳大利亚4月消费者通胀预期:无估计 对比上次 3.6%。

- 21:30(中国)中国3月CPI同比:0.0% 预期 对比上次 -0.7%;PPI同比:-2.3% 预期 对比上次 -2.2%。

- 22:00(日本)日本3月东京平均办公空置率:无估计 对比上次 3.9%。

- 23:35(日本)日本将出售5年期日本国债。

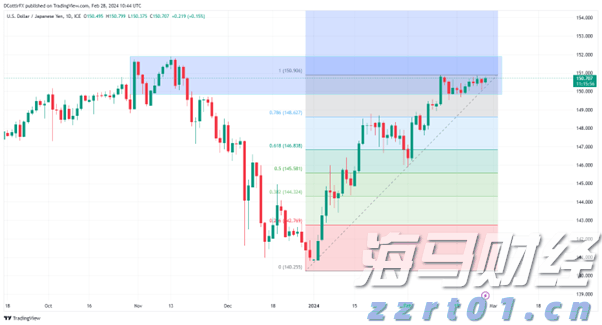

美元/日元维持在去年重要高点下方,市场有许多要思考的问题,从...

美元/日元维持在去年重要高点下方,市场有许多要思考的问题,从... 市场参与者在多个一线数据发布前持谨慎乐观态度。在亚洲交易时段...

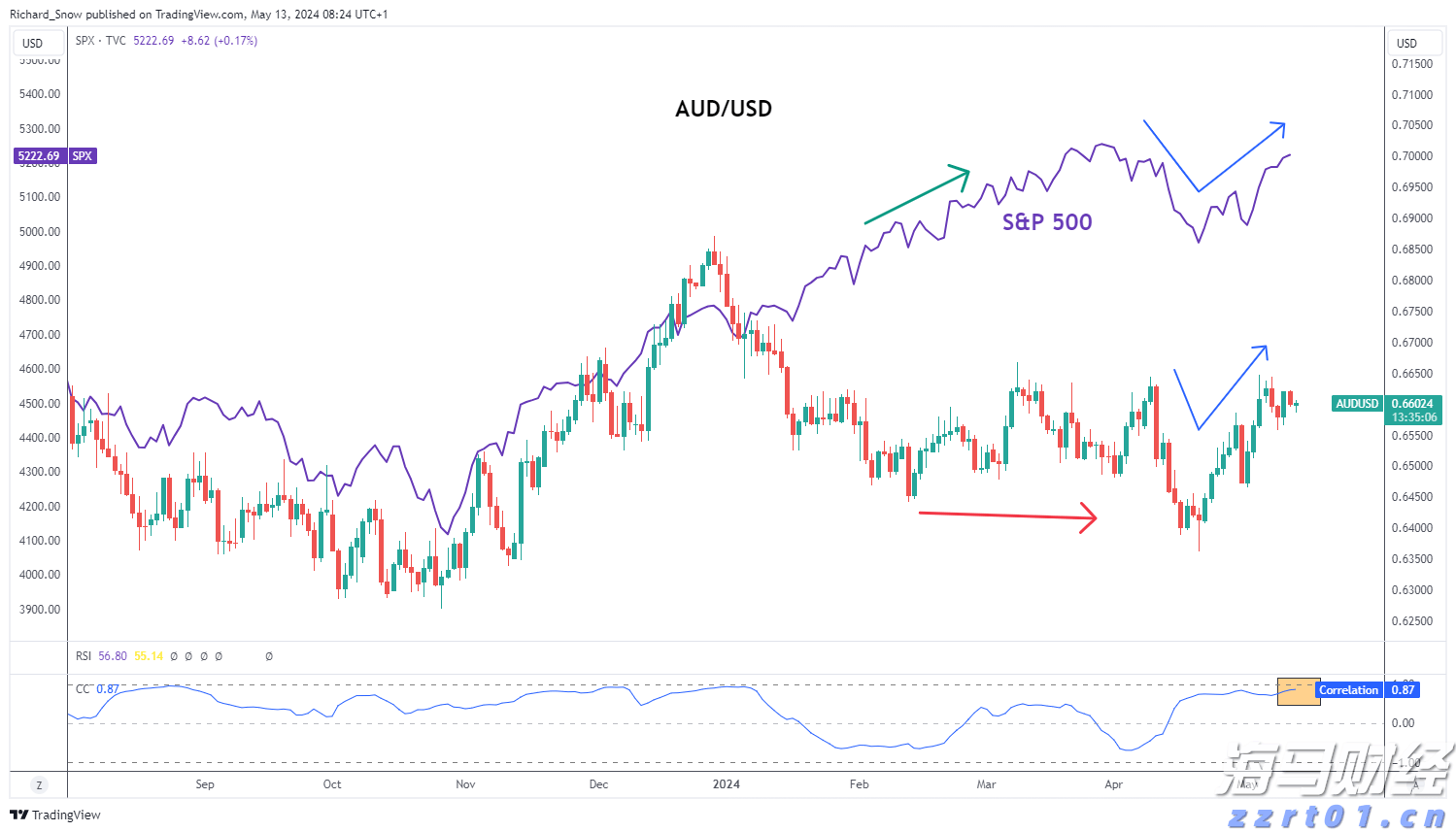

市场参与者在多个一线数据发布前持谨慎乐观态度。在亚洲交易时段... 风险情绪推动澳元上涨,美国CPI数据即将揭晓。在连续几个月的...

风险情绪推动澳元上涨,美国CPI数据即将揭晓。在连续几个月的...