亚洲市场开盘带来了一丝轻松的叹息——在东京周末的政治小插曲未能蔓延到全球债券市场后,市场终于松了口气。日本国债期货稳固,这足以引发美国股市期货的轻微正面波动,以及在事件前风险平仓的软性回调。尽管如此,没人急于退出,可能在等待伦敦接手外汇的指挥棒。但截至目前,波动性依然被抑制,这给了交易者在谨慎中重新加仓的信心。

不过,上周的焦点在于消化日本预期中的政治失误和追逐美国的增长动能,而本周则要应对两个时钟的滴答声:8月1日的关税截止日期以及大型科技公司财报的开始。这是一个高风险的调和剂——部分政策轮盘,部分估值验证。

商务部长霍华德·卢特尼克周日的言论重申了白宫对新关税的“硬性停止”,同时暗示在截止日期之外可能存在选择余地——这个矛盾——坚定的说辞中带着选项,则是典型的华盛顿制高点策略。市场当然不会对这场游戏视而不见。但当本周有2万亿美元的科技市值报告时,你可不能仅仅因为政策的不确定性就消极对待。

字母表和特斯拉将在周三拉开“魔术七”的财报盛宴,而他们所带来的不仅仅是盈亏风险,更是一个更广泛的问题:人工智能的黄金潮真的存在,还是我们只是又在推动另一只纳斯达克热气球?目前为止,跑道相对平稳——报告的标准普尔500公司中86%超出预期。但这些预期是被故意压低的,交易者心里明白。在估值像硅谷撤退时的瑜伽垫一样拉伸的时刻,真实的瞬间即将来临。

然而,有一个被低估的顺风正悄然推动着美国股票——外汇。由于“美国例外主义”的抨击,美元遭受重创,按贸易加权计算,今年迄今已下降7%。简单来说,美元贬值10%通常会将标准普尔500的每股收益提升2-3%,在其他条件不变的情况下。这可不是小数目。对于跨国公司来说,这是一种隐形的刺激。

而赢家呢?你知道这个名单。“魔术七”、纳斯达克100成分股都在乘坐这列外汇顺风车。简而言之,全球风向标们在更强的货币中获益,在更弱的美元中报告。这不仅是顺风——更是涡轮增压。

与此同时,亚洲以谨慎的姿态开启了一周。中国的贷款市场报价利率将在周一公布,市场共识倾向于维持不变。受二季度GDP数据强劲以及90天贸易停火的鼓舞,人民银行没有理由放松。这让地区交易者在乐观与谨慎之间舞动,尤其是恒生指数和CSI 300在最近的成长股飙升后有所降温。

所以,我们到了这里:市场在宏观噪音与微观财报真实之间的刀刃上徘徊。政治的芥末暂时被清空——至少暂时如此——现在一切都在于科技是否能够兑现,特朗普是否会让步,以及美元的贬值是否能做足够的支撑,以保持标准普尔的车轮转动。

这一周不乏刺激。不仅如此,别眨眼。

交易者观点:建立茧

市场已经正式建立了茧。曾经引发全方位失控的事情——标准普尔跌幅达到12%,国债收益剧烈波动,美元崩裂,油价像破布娃娃一样被抛掷——如今却只是遭遇一声轻松的叹息、一个打哈欠,以及屏幕上的新高。关税、联邦储备的戏剧、威胁、虚张声势、再循环的贸易斗争——这一切已成为观众对银行盈利和半导体芯片的关注背景噪音,而不是宏观舞台上播放的地缘政治肥皂剧。

把这看作是交易者版的巴甫洛夫狗——但反过来。一旦习惯于对每条推文或关税攻击畏惧市场,现在几乎没有波动。你可能会觉得再把加拿大和墨西哥放入关税搅拌机会引发对四月血腥事件的回忆。但结果?一片寂静。英伟达创下新高,而标准普尔翩翩起舞,创下记录。杰伊·鲍威尔的工作显然岌岌可危?收益率稍微波动了一下,然后又回去看Netflix。

变化是什么?简单来说,数据没有动摇。

尽管有所有哀鸿遍野的尖叫,真实经济仍然像一辆柴油卡车在平坦的公路上行驶。通货膨胀?并不是在飞奔。核心商品价格的年增长率仅为0.8%——几乎没有足够的幅度去推动指标,更不用说引发工资价格螺旋。即使是核心CPI,联邦储备偏爱的通胀指标,也仅以2.1%的速度缓慢推进——创下四年来的最低水平。尽管美元下跌了8%。如果这就是关税驱动的通货膨胀,那么市场很满意再来一份。

增长呢?悲观者可能需要重新审视他们的模型。第一季度的GDP确实受到影响——由于提前的出口——但第二季度的增速正跟踪接近2%。六月份的零售销售似乎表明消费者在另一轮之前正在保持活力:+0.6%的头条数据,+0.5%的控制组,以及同比增长的+4.5%。初次失业申请已连续五周下降,目前低于其52周平均水平。制造业并没有加速奔跑,但保持着步伐。数据并没有大声呐喊扩张,但也没有低声耳语衰退。它在低吟。

因此,几个月前还迫切要求降息的美联储,如今正处于一个更舒适的位置。七月的会议已经不再是焦点。九月是下一次重要的时刻,即便那次也比几周前更接近掷硬币的可能性。期货市场,始终小心谨慎的赌徒,正在定价未来一年每两次会议一次的降息——稳健、可预测、无惊喜。他们没有定价的是什么?明年春季降息加速的可能性,因为华盛顿的风向几乎必定会迎来新联邦储备主席的气息。交易者可能想在那一赌注上保持干预。

总之,市场已经从恐慌模式转向扑克脸。并不是说它爱关税或认为鲍威尔稳妥——它只是学会了虚张声势但缺乏实质是没有理由去卖出风险。除非有什么事情真的崩溃——无论是通胀、增长还是地缘政治信任——最小阻力的路径依旧向上。只是这次不要期待有人欢呼。他们太忙于看图表了。

价格目前正在测试10月份的低点约2600.00美元。如果价格...

价格目前正在测试10月份的低点约2600.00美元。如果价格... 总体和核心的通货膨胀率都出乎意料地上升了,但这临时的价格压力...

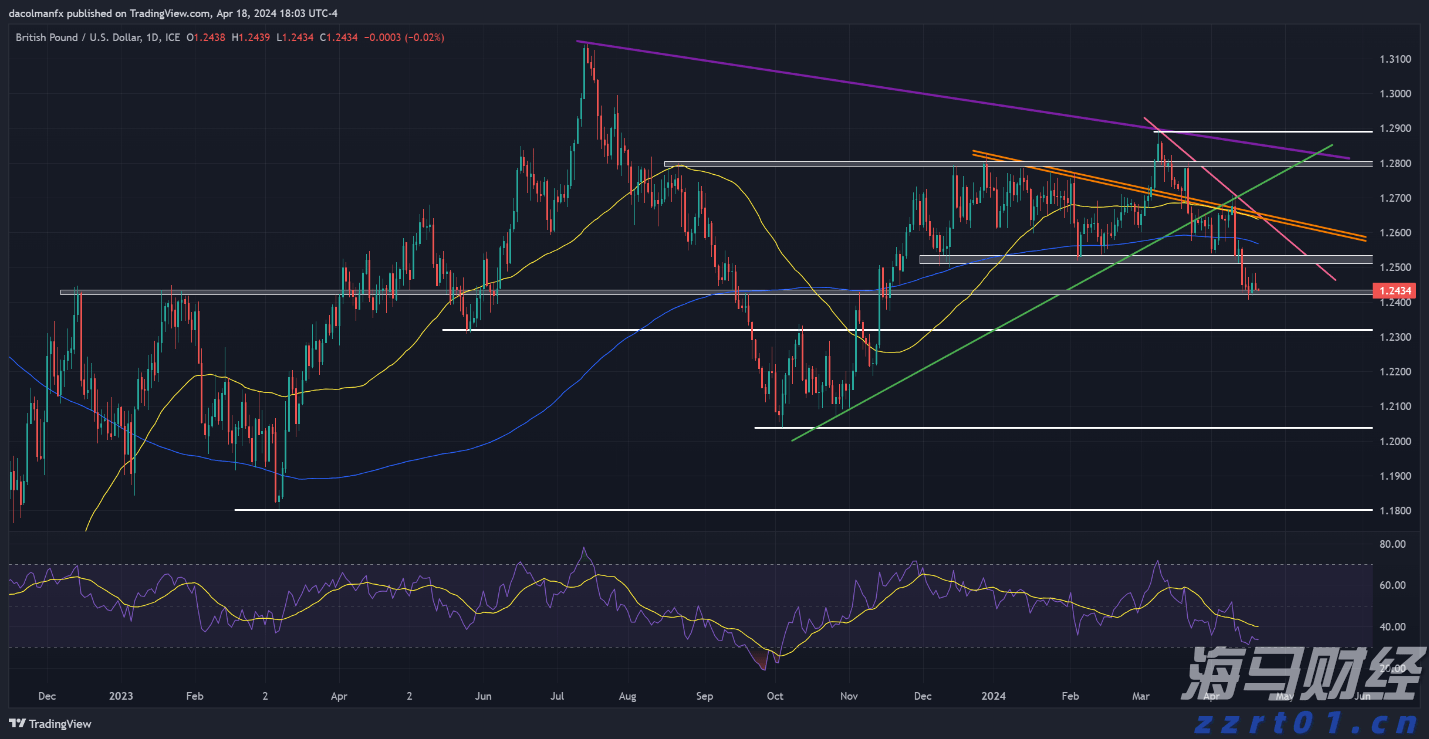

总体和核心的通货膨胀率都出乎意料地上升了,但这临时的价格压力... 周四,GBP/USD稍有下跌,但仍保持在1.2430的支持位...

周四,GBP/USD稍有下跌,但仍保持在1.2430的支持位... 欧洲央行(ECB)决定所有利率保持不变。ECB持续依赖数据,...

欧洲央行(ECB)决定所有利率保持不变。ECB持续依赖数据,...