市场像在马戏团上走钢丝的杂技演员一样小心翼翼地走入周末——关税、科技盈利和美联储的表演。周五的交易会更像是谨慎的平衡举动,而不是决定性的移动,投资者试图解读关于通胀、货币政策以及特朗普下一步关税策略的迹象。

标准普尔500指数和纳斯达克开盘时气势如虹,仍然沉浸在周四人工智能带来的“糖分高峰”中,因为那天的收盘创下了新纪录。但这种早期的能量逐渐消退,最后两个指数像在黄灯前犹豫不决的交易者一样平稳收盘。纳斯达克小幅创下新高,但标准普尔500和道琼斯指数略有下滑,无法保持脚步,因为市场的反弹疲态逐渐显露,几乎可以感受到市场在乞求喘息的机会。

密歇根大学的数据表明,一年期的通胀预期从5%大幅下降至4.4%——这是一个重要的修正,理论上应该会点燃对降息的更强烈押注。然而,市场并没有出现大幅上涨,而是礼貌地点了一下头。在这个阶段,交易者们已经在最近的温和通胀数据的推动下获得了顺风,并且深知美联储的通胀指标有时候会被政治噪音影响。

结果是?反应平淡。股市操作者在盈利季节进行中,似乎并不想在没有更强有力催化剂的情况下追逐鸽派信号。由于大型科技公司的估值已经被定价为完美,投资者更感兴趣的是实质性向上的惊喜,而非温和的宏观情绪。简单来说,较低的通胀数据虽然不错,但并不足以让他们打开香槟,因为他们真正想要的是科技巨头的超级业绩。

Netflix作为第一家发布盈利报告的大型科技公司,交出了强劲的营收和较大的盈利超预期。然而,交易者们像被宠坏的侍酒师,觉得这年份的味道有些平淡,因为一些投资者对营收预测感到失望,该预测更多是由于美元走弱,而非强劲的内容需求——没有额外的气泡。股价下滑,投资者对估值的上升空间产生了疑问。在这样的高度,科技公司需要带来大火花,而不仅仅是小烟花。

与此同时,美国运通勾勒出了更对美国消费者的乐观图景——尤其是上层人群。其强劲的业绩暗示高端消费依然生机勃勃,即便关税忧虑挥之不去。这是现在股票市场面临的谜题:消费者仍在刷卡,但背景却是贸易摩擦、中央银行信号和地缘政治动态交织的一场模糊鸡尾酒。

这将我们带到了美联储的下一步动作。虽然鲍威尔本人保持沉默,但所有的目光都转向了可能的接任者——州长克里斯托弗·沃勒,他在周五抛出了一个鸽派试探。沃勒几乎明确表示,如果美联储在七月保持利率不变,他会愿意持不同意见,理由是私营部门的劳动力市场放缓和温和的通胀。他的语气?不再是火警警报,而是更像是预防性保险。

“私营部门并没有头条新闻所暗示的那样强劲,”沃勒说道,他指向上个月的就业报告,其中公共部门的招聘掩盖了私营部门的放缓。通胀依然温和,沃勒认为关税带来的微小冲击不足以妨碍美联储的宽松能力。这是一个微妙的提示:不要等到引擎熄火——现在就添加润滑油。

市场注意到了这一点。美元下滑0.3%,国债收益率小幅降低,期货市场对九月降息的押注略有上升——现在刚超过50%。但即便如此,市场依然没有热情。市场继续处于关注数据的姿态,目光聚焦在7月29日至30日的FOMC会议上,届时鲍威尔可能会打出他最后的指导牌,在接任的耳语转变为真正的押注之前。

说到接任,沃勒在周五的评论中有着不那么隐晦的“选我”能量。虽然他否认来自特朗普总统的任何接触,但他并没有避讳表达他愿意担任主席的意愿。不过沃勒也发出了警告:选择一个市场信任的人,否则将面临不断上升的通胀预期和更高的收益率。换句话说,信誉就是货币——贬值了,你就得付出额外的代价。

至于特朗普,他据报道正考虑对欧盟商品征收15%至20%的普遍关税——一项可能在8月1日最后期限之前颠覆微妙贸易谈判的升级措施。又是一个在地缘政治火焰上添加的一把干柴,华尔街在关注却并没有感到恐惧。目前的解读是:关税是背景噪音,而不是头条戏剧——当然,除非它们开始对消费者需求产生冲击。

目前,市场仍然悬浮在一种高空走钢丝的犹豫状态中——尽管表现得十分从容,但却危险地依赖于多个方面的软着陆:美联储、贸易、盈利和通胀。这次攀升还有高度,但风在增强。

到目前为止,七月表现得如同预期般——经典的“夏日牛市”价格走势。尽管面临地缘政治的交叉风和关税的震动,但股市以像帆船捕捉完美微风的优雅姿态滑行上升。标准普尔500指数本周上涨了0.6%,离下一个记录只差一步,而领导地位则在通常的大型科技龙头和防御性股票之间进行轮换。在4月短暂的恐慌之后,该指数已经攀回,现在较年初上涨超过7%,比去年上涨了13%。

表面下的故事?关税正在变得像背景噪音,而不是前排的担忧。在最新的关税戏剧开始时,恐惧是双重冲击:增长放缓和顽固的通胀可能使美联储陷入不作为的境地。但这两者都没有在任何重要程度上实现。如果市场现在将10%至15%的美国关税定价为“新常态”,它是在隐含的押注中进行的:这一成本将被分摊:一部分削减生产者利润,部分由进口商吸收,其余逐渐传导给消费者。但不足以让消费者失去平衡,当然也不足以 derail 股市的列车。

本周的经济数据支持了这一观点。美国6月消费者价格同比上涨2.7%,高于5月的2.4%,而尽管核心通胀升至2.9%,但短期年化的趋势——3个月为2.4%,6个月为2.7%——表明没有失控的热度。如果你在寻找关税的印记,核心商品通胀的2.4%跳升是自2月份以来的最大月度波动,但仍在可消化的范围内。

在需求方面,美国消费者仍是可靠的主力军。零售销售在6月上涨0.6%,同比增速达3.5%。剔除加油站后,趋势更为坚挺,同比增长4.6%——这表明第二季度实际消费增幅接近2%。消费者信心也在反弹,密歇根大学的消费者信心指数摆脱了4月和5月的低点,在充裕的股市、坚挺的就业能力和通胀预期的显著降温的支持下。

简单来说,关税云雾依然存在——但到目前为止,它们未能投下阴影。在数据转变或盈利大规模失望之前,这个市场似乎满足于维持其夏季节奏:升温而非降温,韧性而非规避风险。市场正值七月——牛市再度迎来季节性绽放。

这一周如同被浓缩咖啡提升的骑牛人一样,疾步而入且拒绝减缓速度,将交易员抛向一种资产类别的狂热中。在经历了连续第四周的狂热后,MegaCap科技股犹如一辆涡轮增压的拖拉机,最被做空的“垃圾股”则变身为灰狗,连续第八周上涨,突破了自2022年8月以来未曾见过的水平。如果这是一场熊市反弹,那些空头显然是连消息都没收到——他们被剥了皮,剁成片,配上AI酱一起上桌。

与此同时,道琼斯指数则在一旁沮丧,记录下了第二个红周,如同一名在错误级别的洗尽铅华的拳击手。市场不仅仅关于市值——而且关于市场的引力,大资金正在叠加叙事中的氦气。

在宏观经济层面,美国经济穿行在混乱中仿佛拥有了秘密的免疫力——CPI和PPI指标足够温和,使得鸽派们再度入睡,而零售销售和工业生产表明消费者和制造基础依然有足够的战斗力。费城联储指数呈现出通常仅限于冠军回来的那种令人瞠目的反转,从-4.0翻转至+15.9,就像一支饱受打击的球队突然重新激活了第四节的乔丹。

甚至所谓的“软数据”也不再软弱——它已在增强,正在追赶硬数据。如果这个周期是一部电影,我们从《衰退:恐怖故事》转变成了《扩张:意外续集》。

加密货币成为了抢眼的配角。当比特币在触及创纪录高位后绊倒了自己,Ethereum的表现却如闪电般夺魁,暴涨逾20%,突破3600美元,宛如获得了华盛顿的监管庇护。经过数年被视为金融界的叛逆少年,加密货币终于似乎毕业了——Ethereum如今穿上了毕业袍。连续第四周,Ethereum的表现超过了比特币,就像一辆特斯拉Model S牵引着一辆生锈的道奇皮卡。

在股票市场,Mag7再次让标准普尔500看起来像是一个撑场面的舞蹈伴唱。对冲基金?他们被拖入艰难境地,表现跌至年初以来的低点,因空头挤压与势头上涨令他们小心对冲的投资组合一夜之间土崩瓦解。当得分牌显示:“空头被烧,小盘股反弹,价值超越成长,且对冲基金流血”,你就知道你不在堪萨斯——你已经在流动性推动的狂热梦中。

盈利带来了更多的戏剧。大型银行在经历20%至40%的业绩前上涨后,带着自信的姿态走入竞技场,却发现设定的门槛像奥运会的撑杆跳一样高。一半的银行跳过了这一门槛,另一半则跌倒在垫上。花旗银行成为意外的英雄,本周上涨8%。同时,GE和JNJ表现良好,而NFLX和UAL则在盈利的香蕉皮上摔倒。

债券市场进行着其自身的杰基尔与海德的表演——长期收益率第三周上涨,收益曲线如过山车般陡峭,即便短期利率有所回落。通胀互换不可思议地上涨——因为显然,在2025年,即使通胀下行,通胀恐慌仍然能占据版面。

美元连续第二周上涨,像摇滚明星一般抛弃降息的梦想。黄金稳住了,铂金突破新的13个月高点,而白银则闪耀着自2014年以来未见的水平。与此同时,油价却遭遇下滑,交易者在清醒后意识到供需仍然重要。

正当市场开始感到安全时,特朗普的关税手雷砸了下来:对欧盟商品提议的15%至20%普遍关税。股票迅速撤退,反弹的膝盖瘫软,我们被提醒投资仍在政治火警的警报下交易。

转折点?特朗普2.0在股市表现上正超越特朗普1.0。无论这一点是否可持续,还是仅是短暂的甜蜜效应仍有待观察——但目前,反弹机正在全力运转。

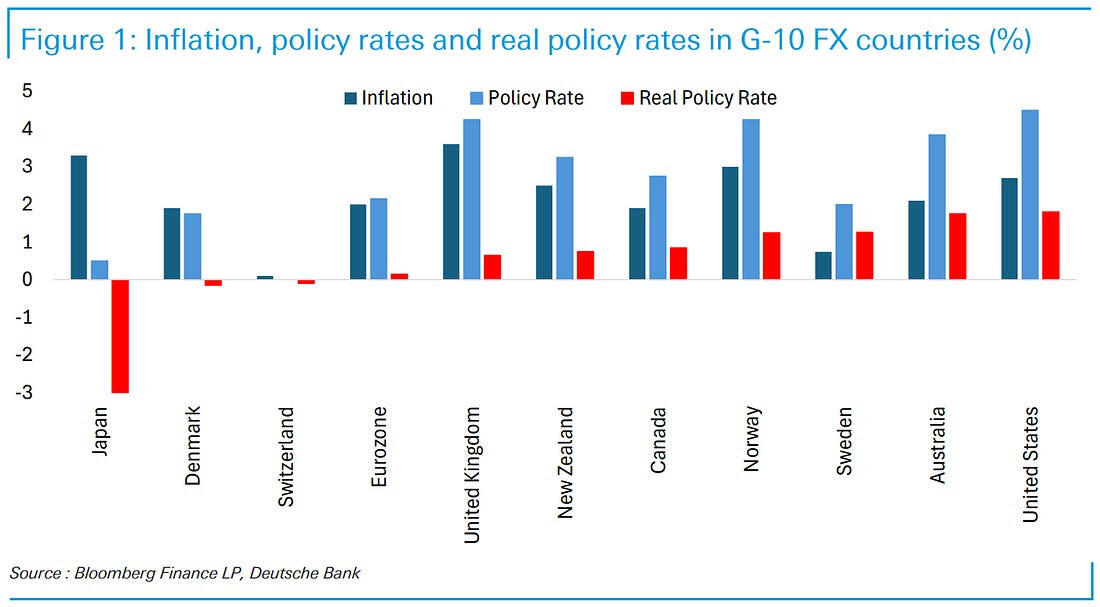

在周五东京刚刚发布最新通胀数据的情况下,接下来便是周日的参议院选举,正是一个重新审视日本实际利率与其他发达国家相距多远的良机。

尽管头条通胀有所轻微上升,但日本的实际利率仍然处于深度负值之中。在其他中央银行像疯了一样加息或稳住利率时,日本银行依旧是异常值,受制于收益曲线控制和一个长久以来以稳定为优先的政治指令。

这不仅仅是一种独特的政策立场——这是一种结构性差异。即使通胀已经超过2%,日本银行的政策利率仍然固定在接近零的水平,这意味着实际利率仍然是显著的负值。相比之下,美联储、欧洲央行,甚至加拿大央行的实际利率都已推升至积极的领域。相对而言,日本完全运行在不同的轴线——更接近金融压制,而非正常化。

即将到来的选举在这个背景下可能具有重要意义。如果选举结果分裂或使首相石破的领导力减弱,政府与日本银行配合的能力,或者推动未来任何正常化议程的能力,可能会进一步减弱。这就是为什么美元/日元仍然是一个高贝塔的代理,不仅反映美国收益率,也反映日本宏观政策的整体可信度。在实际利率依然处于负值并且选举结果可能带来进一步不确定性的情况下,日元的脆弱不仅是全球利率的产物——也关系到国内政治的清晰度,或者说缺乏。

这个市场并不是在爬一堵忧虑的墙——而是背后绑着喷气背包向上发射。但记住:当狂热成为共识,波动性以跳蚤市场价格出售时,下一个惊喜通常不会愉快。

因此,保持好你的头盔,紧握止损,锐利防范。在这个马戏团里,钢丝变得愈发纤细——即便观众仍在欢呼。

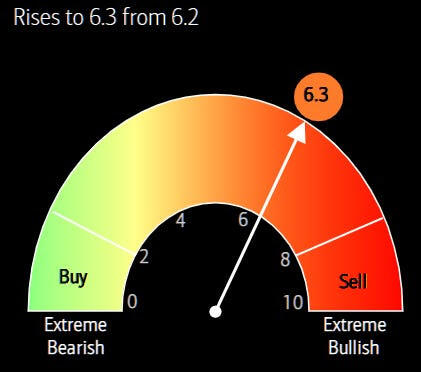

美银的牛熊指标本周再次上升,从6.2升至6.3——这是自2024年10月以来的最高读数。它正在一点点接近那个神奇的数字8,这是逆向投资者的“趁还是能够离开”的分界线。推动这一现象的因素?流入新兴市场和高收益信贷的大量资金,加上基金经理中下降的现金水平——这是典型的乐观鸡尾酒,加上FOMO的催化剂。

但这里有一个关键点:我们尚未达到红色警报水平。那么,什么会推动这个指标越过边界呢?想象一下——超过250亿美元如黑色星期五销售时的冲击流入股市,超过30亿美元流入垃圾债券,标准普尔500指数怒吼突破6400点,对冲基金在恐慌中争相平掉S&P的空头。

换句话说,我们距离全面反弹的狂热只差几个头条和几个亿。在这方面,任何成熟的交易者都明白,一旦这个指标达到8,历史表明乐趣不会以温和的方式结束——它将以一次重重的打击结束。

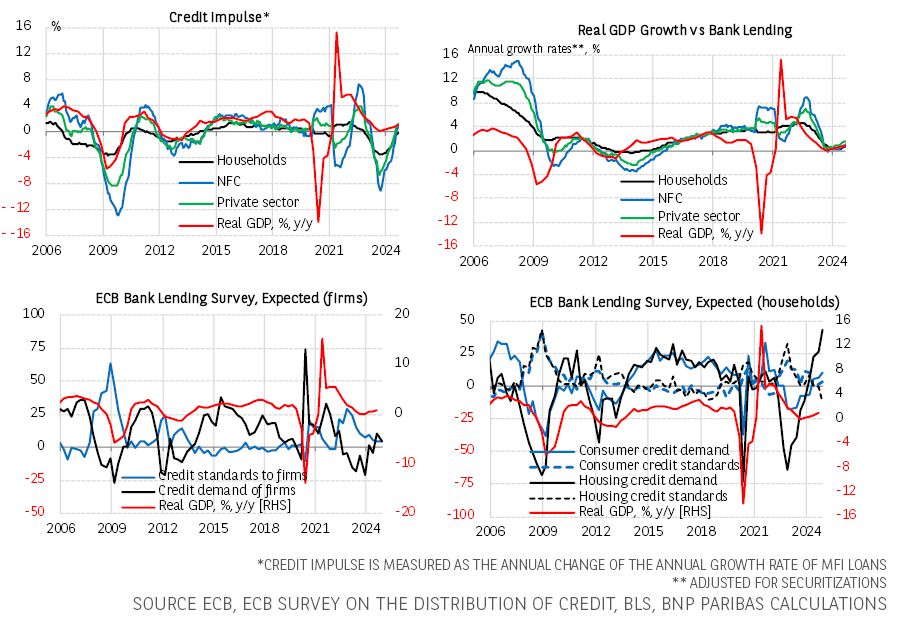

2024年8月再次转为正数后,欧元区私人部门信贷冲动在9月继...

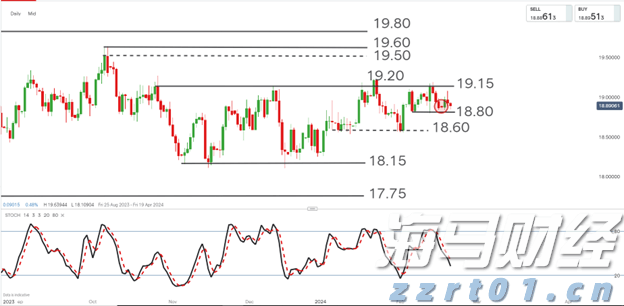

2024年8月再次转为正数后,欧元区私人部门信贷冲动在9月继... CADJPY 今年一直在强劲上涨,但我们从2023年的波低看...

CADJPY 今年一直在强劲上涨,但我们从2023年的波低看... 1. 2024年1月,南非消费者通胀增加,食品、住房、公用事...

1. 2024年1月,南非消费者通胀增加,食品、住房、公用事...