英国的 headline 通胀率在 6 月从年同比 3.4% 加速至 3.6%,而年度核心 CPI 则从 3.5% 上升至 3.7%,而不是按照预期保持稳定。

我们的观察名单设置对于这个顶级催化剂的表现如何呢?

我们关注的内容:英国 CPI 报告(2025 年 6 月) 预期:头条 CPI 年同比:预测 3.4% 对比 之前 3.4% 数据结果:英国通胀在 6 月升至 3.6%,使英格兰银行降息前景变得复杂 市场环境:中性偏风险厌恶,因美国通胀数据和市场对特朗普可能解除鲍威尔职务的焦虑增加了波动性

英国消费者价格通胀在 6 月加速至年同比 3.6%,较 5 月的 3.4% 上升,标志着自 2024 年 1 月以来的最高水平,可能抑制了短期内英格兰银行大幅降息的预期。

头条 CPI 年增长率上升至 3.6%,高于 3.4% 的共识预测,月通胀率相比 2024 年 6 月攀升 0.3% 对比 0.1% 核心 CPI(不包括能源、食品、酒精和烟草)从 5 月的 3.5% 上升至 3.7%,显示出持续的潜在价格压力 CPIH(包括自住者的住房成本)从 4.0% 上升至 4.1%,仍远高于英格兰银行的 2% 目标 运输成本,尤其是机动车燃料,对月变化的最大促进作用,而住房和家庭服务则提供了一些抵消 服务通胀保持在 4.7% 处不变,而商品通胀从 2.0% 加速至 2.4%,标志着自 2023 年 10 月以来的最高商品通胀 食品和非酒精饮料的通胀从 4.4% 微增至 4.5%,连续第三个月上涨

基本面偏向:看涨英镑设置

本周的市场戏剧可能让交易员比平常更频繁地抓住压力球。这一切始于特朗普周末的爆炸性消息——威胁在 8 月 1 日之前对欧盟和墨西哥征收 30% 的关税。市场最初惊慌失措,但随后将其视为“只是另一种谈判策略”。

周二的美国 CPI 恰好符合预期,达到 2.7%,但细节里的问题在于家具和电器价格的飙升,可能表明关税对消费者的影响终于显现。相比股票市场,这可能更让债市感到不安,10 年期国债收益率升至月高。

周三带来了本周最怪异的剧情——匿名报告称特朗普准备解雇美联储主席鲍威尔。美元和债券波动剧烈,特朗普迅速驳斥称这“极不可能”。经典的华盛顿戏剧让大家想起了美联储独立性的重要性。

周四的数据发布终于让基本面占了上风。美国零售销售大幅超出预期(+0.6% 对比 +0.2% 预测),失业救济申请降至 221,000,远低于 234,000 的预期。这可能进一步强化了“美国消费者特别”这一叙述,遏制了衰退风险。

周五的结尾是美联储官员沃勒完全鸽派,呼吁在 7 月降息 25 个基点。美元受到重创,跌幅接近 1%,随后有所恢复。

在我们的观察名单中,我们发现 EUR/GBP 接近 R1(.8690),靠近 .8700 的主要心理关口,同时形成了看跌背离,暗示如果英国 CPI 报告表现强劲,可能会保持这个天花板。我们的假设是基于英国关税暴露较低,与美国-欧盟贸易谈判的不确定性相关。

尽管该货币对在通胀发布前已经从阻力区回落,同时美国家自己的通胀数据引发了一些风险厌恶,但价格在公布数据后短暂回调,然后重新开始其看跌走势,跌至 .8650 的小心理关口。

关于特朗普准备解雇鲍威尔的谣言在当天稍晚引发了货币市场的剧烈波动,使 EUR/GBP 在周中猛升回到 .8700 区域,即使在第二天英国就业报告低于预期之后,向下压力也再次增大。

对欧盟和美国在短期内达成贸易协议的怀疑似乎令这种共享货币变得动荡不安,加上区域的最终通胀数据平淡,最终将 EUR/GBP 拽到了下一个支撑区间,即枢轴点水平(.8640)。

虽然此次事件支持 GBP/USD 的看跌设置,但在实际释放英国 CPI 前的更广泛市场情绪并未与风险偏好一致。投资者在试图关注特朗普的关税公告、复杂的中国经济数据以及高于预期的美国通胀时变得紧张。

因此,即使英国 CPI 数据表现强劲,仍缺乏足够的看涨动能推动 Cable 上升到我们目睹的接近下降趋势线的回调区域。相反,货币对已经在 1.3400 支撑区形成新的周低,然后在数据公布时做出微弱上涨。

由于市场忧虑特朗普可能解雇美联储主席鲍威尔引发的更高波动性,导致在下一个交易时段,货币对回调到 100 SMA 动态阻力,再次跌到 1.3400 水平。

GBP/JPY 空头:净看跌英镑 事件结果 + 风险厌恶情景

在英国 CPI 发布前,Guppy 一直在下行三角形模式中整理,若实际结果低于预期,可能准备突破。该货币对在英国通胀报告公布前就已经发生了看涨突破,但这一走势主要是由于日元疲软,因为选举紧张导致 JGB 收益率上升。

超出预期的英国通胀数据并未对该货币对触发太多看涨反应,因为像日元这样的避险货币保持了其坚挺,而特朗普可能解雇鲍威尔的传闻依然在流传。GBP/JPY 跌至枢纽点(198.51),随着风险厌恶情绪上升而反弹,随后特朗普淡化了解雇美联储主席的可能性。

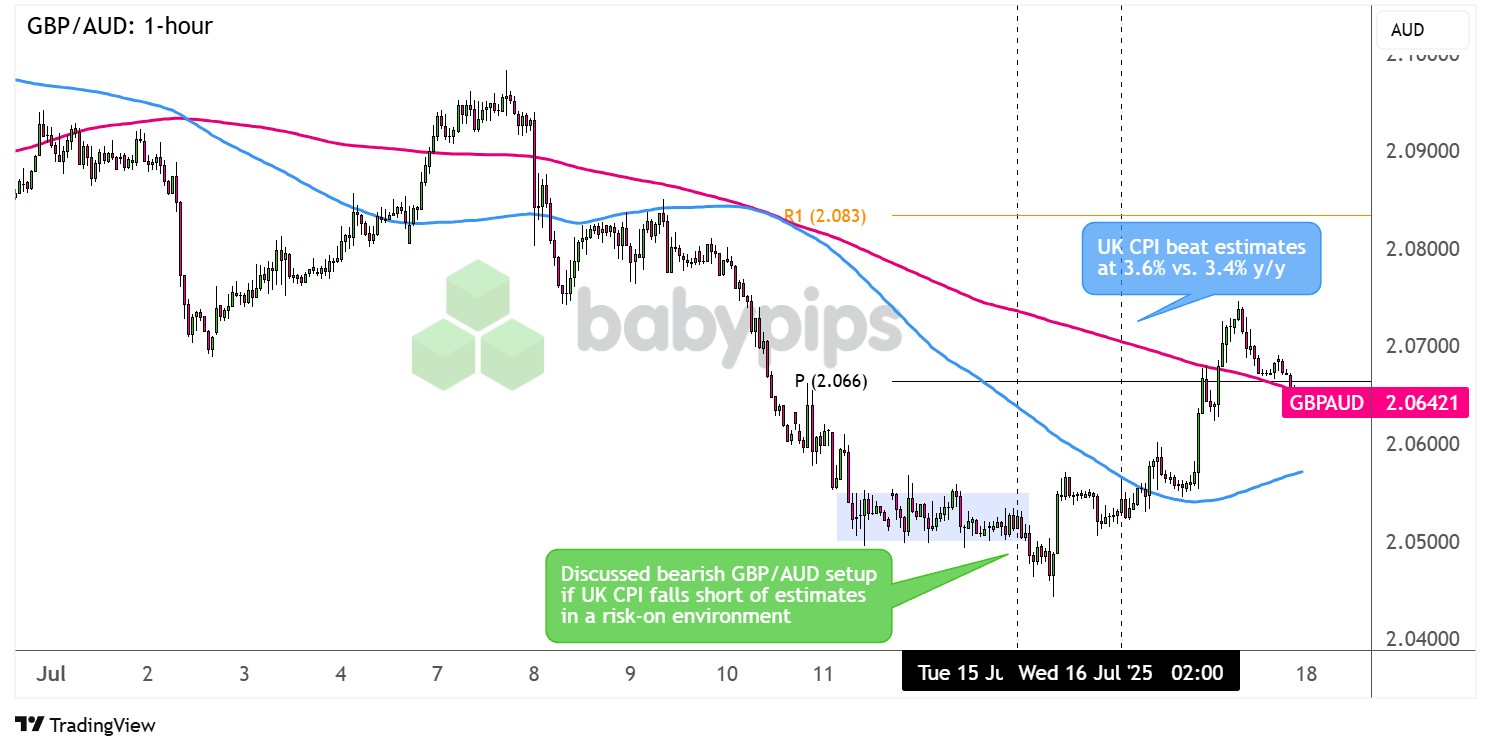

GBP/AUD 空头:净看跌英镑事件结果 + 风险偏好情景

这个英镑对已有来自上周持续的看跌压力,被鸽派的英格兰银行货币政策委员会分裂及澳洲联储意外决定维持利率不变而非下调所影响。

GBP/AUD 似乎在略高于 2.0500 的主要心理水平附近形成了看跌旗形,因此我们的观察名单预期如果英国 CPI 低于预期,可能会继续下行趋势。

在亚洲时段的一些中国数据呈现出韧性迹象时,价格在短期整合模式下略微下跌,但由于特朗普可能解雇鲍威尔的谈话带来了避险资金流动,使该货币对在英国通胀报告发布前又回到了 2.0500 水平。

超出预期的英国通胀数据使该货币对保持反弹,回升至 100 SMA 动态拐点并在次日澳洲就业报告低于预期时延续上涨,突破至 2.0600 的区域。GBP/AUD 继续在下一个会话中挑战 2.0700 的阻力,因为英国就业报告表现好于预期。

我们的基本面分析和基于风险厌恶市场环境及净看涨英镑反应的观察情景倾向于看空 EUR/GBP 设置。

我们的技术分析指出,.8700 的阻力区附近的 S1 是一个在事件前短期入场的潜在区域,加之如果英国 CPI 发布后市场情绪持续风险厌恶,货币对可能会保持在该天花板以下。

尽管日内情绪波动导致的波动性高于平常,但 EUR/GBP 设法保持在我们观察名单中突出显示的 .8700 天花板以下,并在欧盟 CPI 最终读数突显与英国通胀趋势的对比时重新开始抛售。

总体来说,我们认为这可能会支持一个净正面的结果,因为英镑在通胀发布前已经享有一些上涨动能,并在市场波动性平息后再次对 EUR 反弹。

尽管如此,交易管理和执行可能会起到次要作用,因为波动可能很难应对,但也可能提供在 EUR/GBP 看跌动能加大的前一阶段回到 .8700 阻力的再入场机会。

英国通胀的意外结果完美地阐明了一条关键交易现实:即使经济数据强烈支持你的方向性偏见,市场反应也可能令人失望地微弱,甚至完全与预期相悖。尽管英国 CPI 加速至 3.6%(对比 3.4% 预测)且核心通胀跃升至 3.7%——这对英镑来说是明确的看涨信号——但英镑的反应却出奇地平淡,我们原本应该在 EUR/GBP 中得到更有利的反应。

为什么?因为市场很少孤立交易。在本周,竞争的叙事占据了主导地位:特朗普的关税威胁、美联储主席解雇传闻以及更广泛的风险情绪转变掩盖了本应成为英镑的简单看涨催化剂。尽管与看涨情景完全一致的 GBP/USD 设置也面临着赢得有效动力的困难,尽管通胀数据好于预期。

这种数据与价格行为间的脱节发生的频率比交易员意识到的要高。你可以准确把握基本面,选择理想的技术水平,但仍然看着市场对你的“完美”设置不屑一顾。外部因素——无论是地缘政治戏剧、交叉资产相关性,还是简单的市场疲惫——经常会劫持预期反应。

正因如此,严格的仓位大小和预设的退出策略比“对”的基本面更为重要。当市场忽视强劲的基本面时,缺乏适当风险管理的交易员常常会加码亏损头寸,坚信市场会“认识到其理智”。

教训是什么?跟随市场给予你的,而非数据所暗示的。这是因为你的止损并不关心你的基本面理论。

标准普尔500指数(S&P 500)从技术角度来看,2023...

标准普尔500指数(S&P 500)从技术角度来看,2023... 随着日本首席外汇外交官的口头干预,日元出现了反弹。然而,直到...

随着日本首席外汇外交官的口头干预,日元出现了反弹。然而,直到... 金价在美国经济数据令人失望后推高,市场将重点关注周五的美国生...

金价在美国经济数据令人失望后推高,市场将重点关注周五的美国生... 以DXY指数衡量的美元在周一大幅上扬,延续其涨势,主要受到美...

以DXY指数衡量的美元在周一大幅上扬,延续其涨势,主要受到美...