美国的数据仍然展现出韧性,而关税无济于事。与贸易战相关的故事被抛在一边,几个星期以来第一次,头条新闻涉及其他事情,比如特朗普削减儿童电视的资金。

关于炒掉鲍威尔的故事仍有一定的影响力。《金融时报》在事件发生一天后,指出预测市场Polymarket将炒掉鲍威尔的概率高达40%,不过在特朗普否认之后又回落到20%。这忽略了一个要点:赌徒们并非跟随逻辑,而是随大流。

首先,最高法院告诉特朗普,他不能没有正当理由就解雇鲍威尔。鲍威尔在国会面前关于美联储大楼修复的“谎言”是无法被证明的,通常也是不真实的。昨天,鲍威尔向预算部门发了一封信,驳斥了这一指控,包括那个不方便的事实,即翻修去掉了危险材料并改善了安全,项目自2017年开始以来,这些信息一直持续披露给所有在名单上的人。显然,鲍威尔很得体,没有提及特朗普给白宫进行的难看、刺眼的重新装修。

更重要的是,正如我们昨天所写,替换掉一个特朗普的忠臣并不会改变美联储的规则——调整利率需要FOMC的多数票。特朗普实际上无法再解雇11个人。

所有这些噪音指向了一些实际上重要的因素:特朗普削弱美联储独立性这个重大事件,让股票、债券和货币的投资者和交易者感到恐惧。我们预计阴影中的美联储主席将在接下来的几天内被任命。这意味着特朗普正在和那些交易者进行较量。他的自尊心不允许他被视为失败者。他会采取行动。

我们的预测是:经过一些波动和剧烈变动后,市场将接受新的条件。市场更愿意忽视政治。实际上,它们会特别努力忽视政治。股市关注的是盈利,债市关注的是通胀和GDP,货币市场则关注债券和相对收益率。底线:特朗普获胜。

不过,这只是暂时的。假设通胀在第四季度的确飙升,劳动市场显现出衰退的迹象,那时将会有报应。

底线是,美国在创造各种资产类型方面成为真正的赢家,其他国家都想购买。换句话说,非凡的特权是靠努力获得的,而不仅仅是因为美国是储备货币的发行国。作者花费很多篇幅解释美国与其他国家的真实回报率,这个论点是令人信服的。然而,贸易逆差确实是一个障碍。

“我们发现,目前的贸易逆差水平不太可能持续,因为它会将净国际投资头寸(与GDP的比率)推高到任何发达经济体都无法维持的水平。

“要使净投资头寸走上可持续的发展道路,需要美国贸易平衡有一个大幅但并非前所未有的改善。如果维持该特权,调整将约为GDP的2%,这暗示实际有效汇率的贬值将达到15%到20%。

“如果美国失去其特权,调整幅度将超过GDP的3%,这意味着需要更大幅度的贬值,以及为了维持相同水平的贸易逆差而更快地增加债务。

“继续目前不可持续的道路将使净国际投资头寸变得更加负面,并增加所需的最终调整。它还会提高投资者认为美国资产不再安全的风险,这意味着可能会突然结束目前因特权而带来的有利融资利率。为了将金融动荡和不适当地快速调整的风险降到最低,政策制定者应该尽早采取行动,减少一些驱动逆差的基本失衡。最显著的是庞大的美国财政逆差。刺激国内支出以应对任何美国财政整顿的收缩效应的措施将有助于减轻这一影响。

“特朗普总统试图通过关税消除美国的贸易逆差不太可能成功,除非导致经济衰退或使美国外部负债的收益率高于美国资产的收益率。4月2日关税公告后,债券和外汇市场的反应表明,后者的可能性正在出现。以牺牲对外国的更高利息支付来减少贸易逆差将是一次得不偿失的胜利,因为这未必会使逆差更具可持续性,并且会使任何净国际投资头寸的维持成本更高。”

抱歉,这段话有点长,但值得一读。特朗普是对的,贸易逆差应该得到修复。但他的方法是错误的。这并不是大多数经济学家的看法。他们认为,只要资本流入能够弥补,贸易逆差是可以接受的。彼得森经济学家则认为不然,财政问题才是收益率的关键,收益率受到贸易逆差的影响。这篇文章将引起波澜。可惜他们在白宫不看这些。

回到降息的话题,昨天美联储理事沃拉尔声称他的看法并非出于政治,没人与他谈论替换鲍威尔。他仍然认为利率最早在本月就可能会降低,因为“经济仍在增长,但其势头显著减弱,且对就业任务的风险增加。”他并不是错的。正如我们昨天所写,七月份的降息可能会带来一些积极效果,即使我们都知道关税将在第四季度对通胀产生影响,届时利率将不得不再次上升。

是时候让货币恢复上涨趋势,而美元则要回到被排斥的角色。我们有图表证据显示这种趋势正在开始,比如MACD反转,美元指数触顶呈现超买状态。但没有人能确切地说出这将何时实现。记住老虎和条纹。如果特朗普今天和周末再带来新的冲击,最可能的结果是美元的反转加速——除非债市使收益率再次上升。

12月份的通胀压力增加,需考虑基础效应的影响;美元、黄金和标...

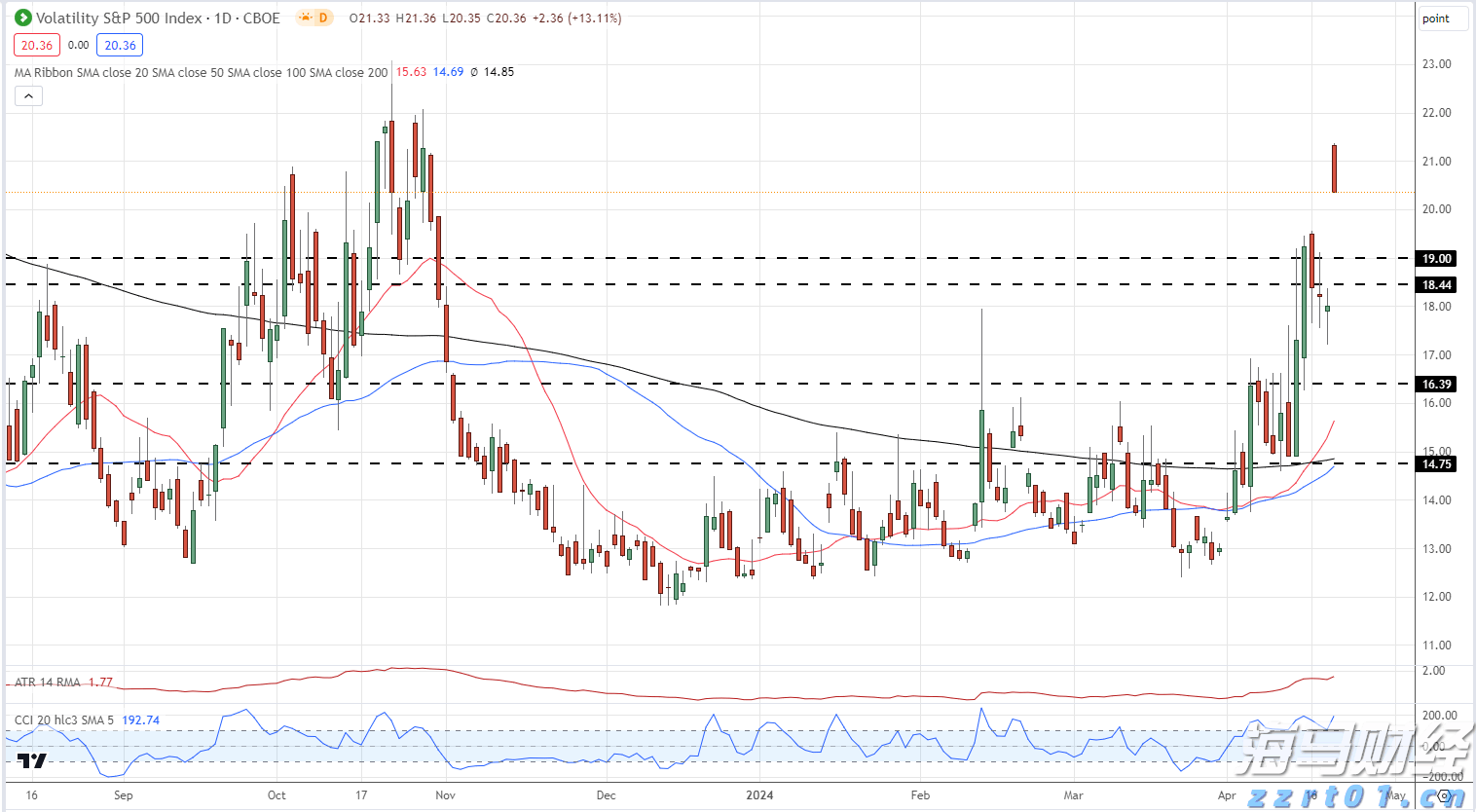

12月份的通胀压力增加,需考虑基础效应的影响;美元、黄金和标... 伊朗就伊斯法罕被袭击一事“没有即刻反攻的计划”。恐慌指数VI...

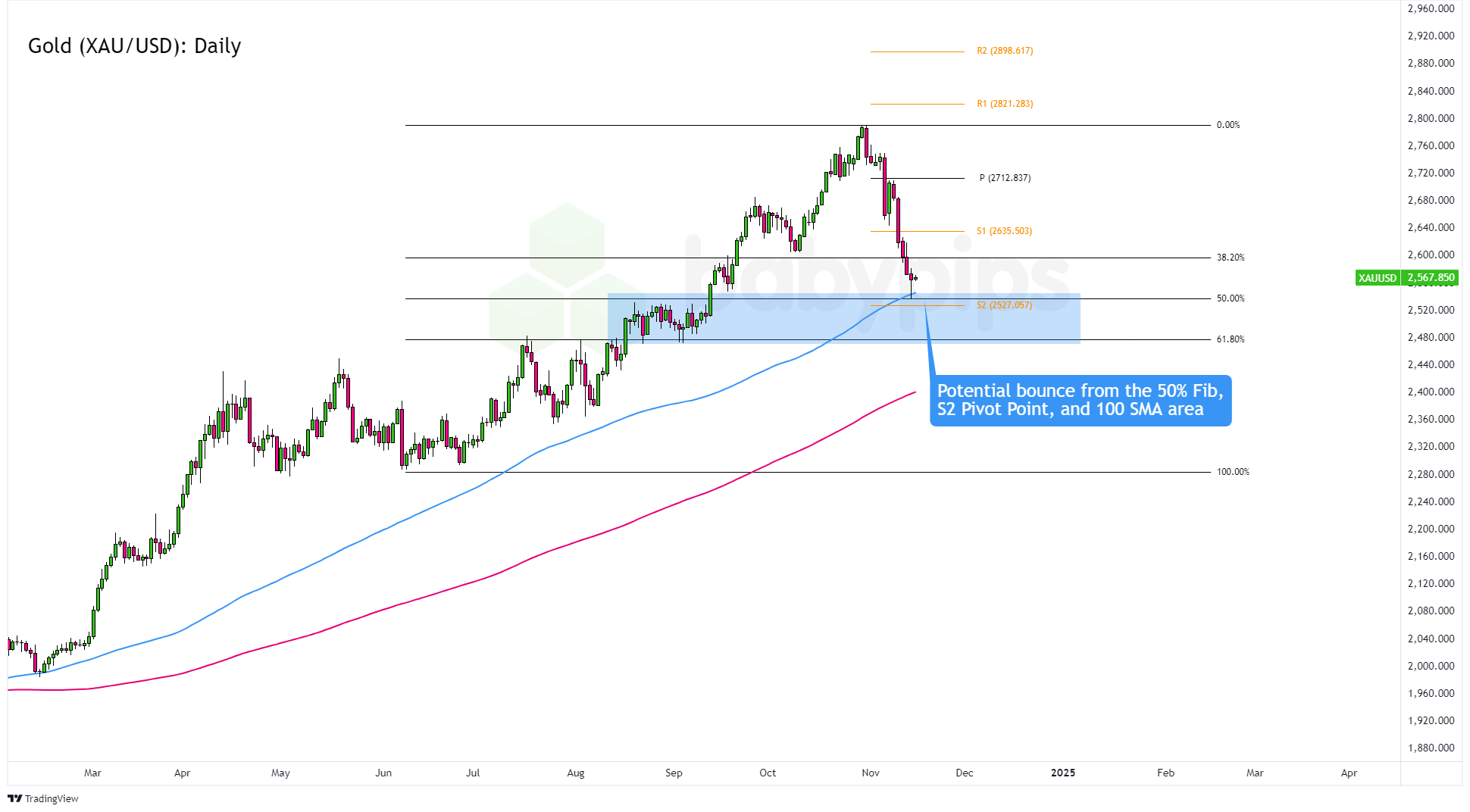

伊朗就伊斯法罕被袭击一事“没有即刻反攻的计划”。恐慌指数VI... 价格目前正在测试10月份的低点约2600.00美元。如果价格...

价格目前正在测试10月份的低点约2600.00美元。如果价格... 最近黄金空头一直控制着局势,将XAU/USD从最近的创纪录高...

最近黄金空头一直控制着局势,将XAU/USD从最近的创纪录高...