欧盟市场中期更新:重点关注财报;欧盟缓和对汽车关税的立场,旨在打破与美国的僵局;交易者在日本上议院选举前继续看跌日元。

- 在所有主要欧盟指数中,本周末实现看涨收尾。只有一个行业下跌,即医疗保健,主要是由于GSK在FDA建议不批准其血癌药物Blenrep之后的反应。

- 有关贸易的最新消息,欧盟放弃德国的“净化机制”,以换取对等的汽车关税削减;提议如果特朗普将25%的关税降低至20%以下,便取消对美国汽车的10%关税。在特朗普威胁于8月1日实施30%关税的背景下。此外,英国和德国签署了广泛的条约,而日本和欧盟寻求稀土协议。

- 欧盟正式通过第18轮针对俄罗斯的制裁措施,将油价限制在每桶47美元。

- 日本选举前瞻:在1989年、1998年和2007年,上议院的损失迅速导致日本首相辞职和领导权竞争,这可能引发人们对日本财政健康的担忧,并进一步推迟日本央行的加息。

- 在电器、丹麦银行、萨博、雷克特、博柏利和欣德勒等企业公布关键的欧盟前市场财报后,电器在提到其在北美的价格上涨未得到所有竞争对手的跟随后,交易大幅走低。

- 亚洲市场收盘涨跌不一,恒生指数表现优异,涨幅为1.3%。欧盟指数上涨0.3-0.5%。美国期货上涨0.1%。黄金上涨0.3%,美元指数下跌0.3%;商品:布伦特原油上涨0.7%,WTI上涨0.9%;加密货币:比特币下跌0.2%,以太坊上涨3.8%。

- 日本6月国家消费者物价指数年比:3.3% 对 3.3%预期;消费者物价指数(不含新鲜食品)年比:3.3% 对 3.4%预期。

- 美国5月总净TIC流入:+3111亿美元 对 -146亿美元;长期净TIC流入:+2594亿美元 对 -82亿美元。

- 美联储的沃勒指出,美联储应在7月会议上将利率下调25个基点,这将为美联储在接下来的几次会议上保持利率提供空间。长期美联储基准利率存在很多不确定性,3.00%似乎合理;为了以防万一,进行保险式的降息没有错。特朗普信息官没有与他讨论有关美联储主席的事宜。

- 众议院以308票对122票通过了所谓的天才法案,以规范稳定币。这为银行推出自己数字资产铺平了道路。

- 特朗普总统预计将在本周签署一项行政命令,允许401k计划投资于加密货币、黄金和私募股权等替代投资,而不仅限于传统的股票和债券。

指数 [Stoxx600 +0.40%,报549.22,FTSE +0.28%,报8,997.94,DAX +0.37%,报24,458.51,CAC-40 +0.58%,报7,867.07,IBEX-35 +0.20%,报14,030.50,FTSE MIB +0.52% ,报40,336.00,SMI +0.50% ,报12,011.46,标准普尔500期货 +0.12%]。

市场焦点/关键主题:欧洲各指数全面高开,并在早盘保持乐观;据报道,美国与欧盟的贸易谈判有所进展,支持风险偏好;表现较好的行业包括材料和能源;滞后的行业包括工业和科技;雷克特本基销售其家居单位给阿德文特;西纳公司售其飞机结构单位给沙利文街;Telia提议收购Bredband2;BP将其美国陆上风能运营出售给LS Power;据报道,开云和Mayhoola正在考虑对Valentino的报价;即将到来的美洲市场财报包括3M、美国运通、SLB和Ally Financial。

- 消费品:博柏利 [BRBY.UK] +3.5%(交易更新),电器 [ELUXB.SE] -14.5%(财报;提价)。

- 医疗保健:GSK [GSK.UK] -6.0%(美国FDA咨询委员会) - 工业:西纳 [SNR.UK] +9.5%(剥离;回购),KONE [KNEBV.FI] -4.0%(财报),萨博 [SAABB.SE] +12.0%(财报),斯堪斯卡 [SKAB.SE] +0.5%(财报)。

- 材料:必和必拓 [BHP.AU] +1.5%(生产),Salzgitter [SZG.DE] -15.0%(下调前景),Clariant [CLN.CH] -0.5%(拒绝利昂德巴斯的16亿欧元竞争法律侵权索赔)。

- 欧洲央行的纳格尔评论说,不应因中央银行独立性而受到影响。金融市场有自己的语言,表明美联储的举措对它们的影响。

- 德国总理默茨表示,优先要把德国脱离经济衰退。经济信心正在改善。

- 欧盟成员国表示同意第18轮针对俄罗斯的制裁方案。

- 荷兰财政部长海宁表示,欧盟的2万亿欧元预算提案已经死产。

- 印度尼西亚表示仍然请求美国豁免镍、可可和CPO免受到19%的关税影响。

- 台湾副总统表示,台湾谈判代表“日以继夜”与美国就关税达成协议。不寻求冲突或挑衅对抗;中国的激进军事姿态适得其反。

- 欧盟市场再度安静,几乎没有经济数据释放,未能引发任何新的头寸建立。在沃勒提到美联储应在7月降息25个基点后,美元在亚洲市场面临一些疲软。

- 欧元/美元在1.1620区间保持稳健,重点关注下周的政策决定。由于贸易不确定性,欧洲央行可能会保持政策不变。分析师对下次降息的时机在9月和12月之间分歧很大。

- 英镑/美元在1.3430,而市场继续预期8月英国央行降息的概率为80%,因为最近的增长和就业数据较为疲软。

- 美元/日元为148.80,重点关注周日的上议院选举。自民党似乎可能失去其多数席位。这将是自去年10月下院选举失利以来,执政党面临有可能失去控制两个议会的第一次。日本央行可能会面临越来越大的政治压力,要求其将利率维持在较低水平更长时间,因为反对党倾向于宽松的货币政策。

- 10年期德国国债收益率为2.69%,10年期英国国债收益率为4.66%。10年期美国国债收益率:4.44%。

- (DE) 德国6月生产者物价指数月比:0.1% 对 0.1%预期;年比:-1.3% 对 -1.3%预期。

- (ES) 西班牙5月总抵押贷款年比:48.8% 对 24.9%之前;房屋抵押贷款批准年比:54.4% 对 14.4%之前。

- (CN) 上海铜库存周数据(SHFE):84.6K 对 81.5K吨之前。

- (TH) 泰国5月外汇储备截至7月11日:2615亿美元 对 2628亿美元之前。

- (EU) 欧元区5月欧洲央行经常账户余额:323亿欧元 对 186亿欧元之前。

- (RU) 俄罗斯狭义货币供应截至7月11日( RUB):18.48万亿 对 18.35万亿之前。

- (IT) 意大利5月经常账户余额:17亿欧元 对 4亿欧元之前。

- (GR) 希腊5月经常账户余额:0亿欧元 对 -21亿欧元之前。

- (PT) 葡萄牙5月经常账户余额:-4亿欧元 对 2亿欧元之前。

- (EU) 欧元区5月建筑产出月比:-1.7% 对 +4.3%之前;年比:2.9% 对 4.7%之前。

- (IN) 印度2023年发行总计2700亿印度卢比,符合2032年和2074年债券的2700亿印度卢比预期。

- G20财政部长和中央银行行长会议。

- 05:25 (EU) 欧央日常流动性统计。

- 05:30 (ZA) 南非将发行结合到期20231年、20461年和20581年债券共计10亿南非兰特。

- 06:00 (UK) DMO将发行40亿英镑的1个月、3个月和6个月国库券(分别为5亿英镑,15亿英镑和20亿英镑)。

- 06:30 (IS) 冰岛将发行2027年和2029年RIKB债券。

- 07:30 (IN) 印度外汇储备截至7月11日:无预估 对 6997亿美元之前。

- 08:00 (UK) 每日波罗的海干散货指数。

- 08:30 (US) 6月房屋开工:130万 对 125.6万之前;建筑许可证:138.7万 对 139.4万之前;房屋开工月比:+3.5% 对 -9.8%之前;建筑许可证(初步)月比:-0.5% 对 -2.0%之前。

- 09:00 (IN) 印度宣布即将发行的债券(定于周三)。

- 10:00 (US) 7月密歇根大学信心初步指数:61.5 对 60.7之前。

- 12:00 (CO) 哥伦比亚5月经济活动指数(月度GDP)年比:无预估 对 1.1%之前。

- 13:00 (US) 每周贝克休斯钻井平台计数数据。

- 13:00 (EU) 欧洲市场收盘后潜在的主权评级(Fitch对荷兰)。

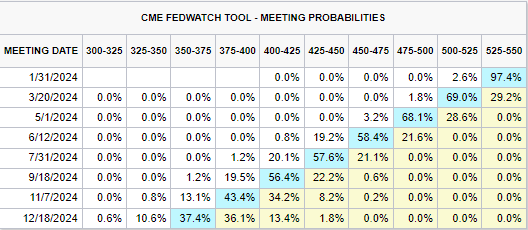

目前CME汇率可能性显示明年可能会有七次降息。然而,黄金价...

目前CME汇率可能性显示明年可能会有七次降息。然而,黄金价... 5月份东京消费者物价指数(CPI)上涨至2.2%,美元/日元...

5月份东京消费者物价指数(CPI)上涨至2.2%,美元/日元... 周四,英镑兑美元暴跌,跌至1.3093美元的两周低点,此前英...

周四,英镑兑美元暴跌,跌至1.3093美元的两周低点,此前英... 这种能源商品最近形成了一系列较低高点和较高低点,从而在其4小...

这种能源商品最近形成了一系列较低高点和较高低点,从而在其4小...