压力并不是来自一个角落,而是来自市场脆弱担忧的交汇点。首先是:政治不确定性。执政的自民党-公明党联盟正处于窘境,民调显示他们可能无法达到125席的多数门槛。这为潜在的领导层重组、提前选举或不稳定的联盟奠定了基础——所有这些都让投资者对日本在复杂贸易谈判中的能力以及实施一致财政政策感到不安。

而谈到财政政策,这就是第二个问题。竞选承诺如同廉价清酒般纷至沓来:消费税减免、社会保险减轻、现金补助,以及扩大儿童保育支持。受欢迎吗?当然。对市场友好吗?不太。这些承诺无疑加重了已经膨胀的债务负担——当你是世界上债务最多的发达经济体时,这可不是小事。

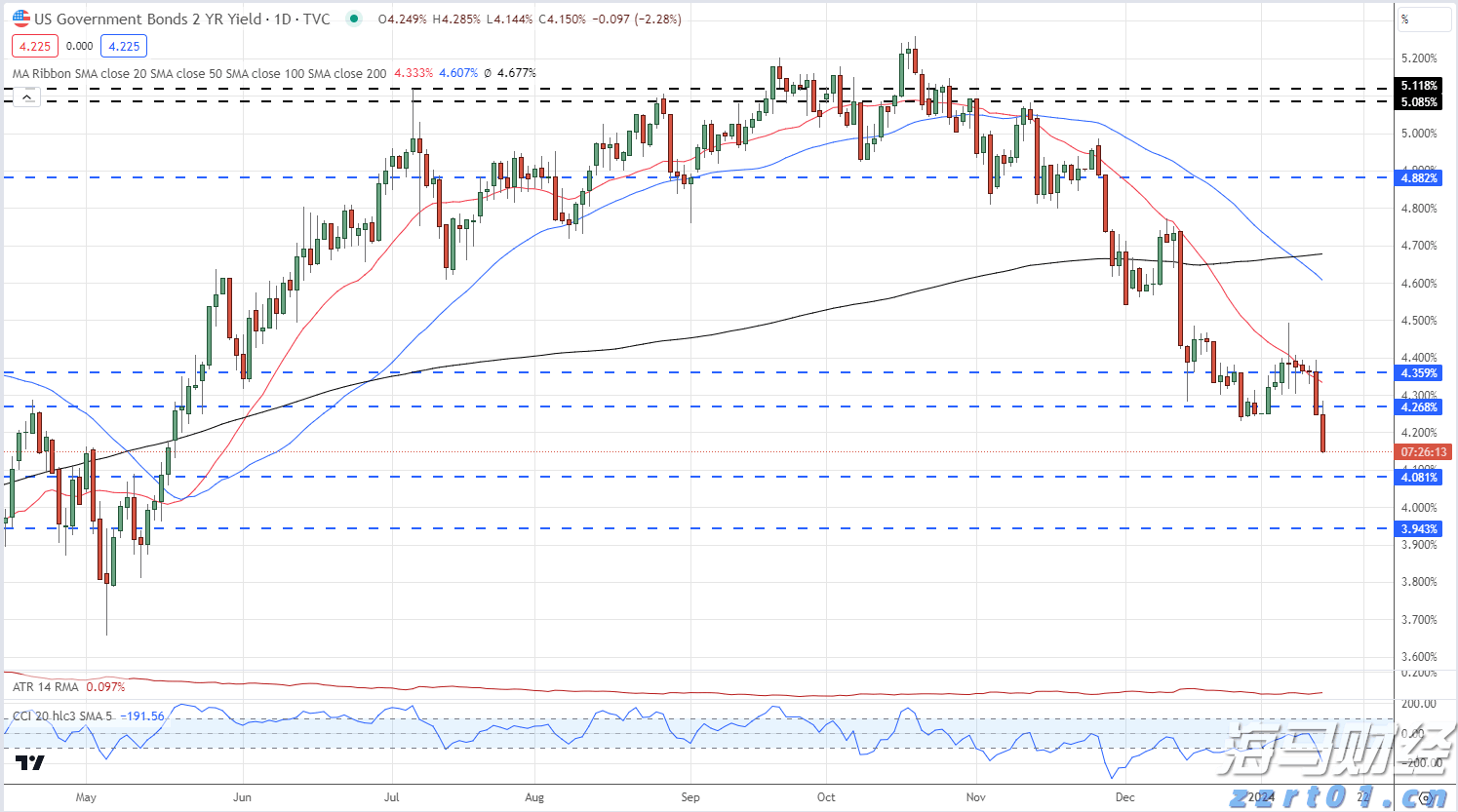

最后,日本央行(BoJ)逐步结束超宽松政策。虽然政策正常化仍在初期阶段,但负利率和无限制宽松的时代已经成为过去。随着通货膨胀比预期的更高,以及今年晚些时候可能再加息,债券收益率已经开始向上调整,而且并不温和。

把这一切加起来就是:债券市场紧张,日元处于防守状态,以及选举结果可能会打翻整个苹果车。投资者不怕风险——他们只讨厌不知道风险会从哪个方向来。而现在,日本正提供一份不确定性的拼盘,外加不断上升的收益率。

最近,日元表现不佳,充当着G10货币阵容中不情愿的替补,欧元和瑞士法郎则抢走了避险的聚光灯。自6月以来,欧元/日元已上涨6%,因为日元的抗跌常态被抛到了一边——取而代之的是低波动性、渴求收益的背景,以及一长串日本特有的问题。

财政担忧正在侵蚀日元的信誉,美国的贸易风向也变得寒冷,市场在美元下跌时不再本能地寻求日元。甚至我们自己的外汇网络研讨会民调也反映了这一变化:当被问到如果美元下滑会躲到哪里时,交易员们指向阿尔卑斯山或法兰克福,而非东京。

但这开始看起来像一个短期痛苦导致长期机会的经典案例。

如果周日的选举结果比较混乱——比如,众议院分裂或者对石破浩领导的质疑——美元/日元可能会突破心理价位150,并挑衅151.50甚至152。在当前环境下,这并不是夸张,因不确定性像火箭燃料一样推动美元-日元上涨。

聪明的日本投资者意识到了这一点。他们一直在等待这些较高的美元/日元水平,以便为其境外资产增加新的外汇对冲——这是一种战术性的再平衡,限制了日元的失控贬值,并为反转埋下种子。

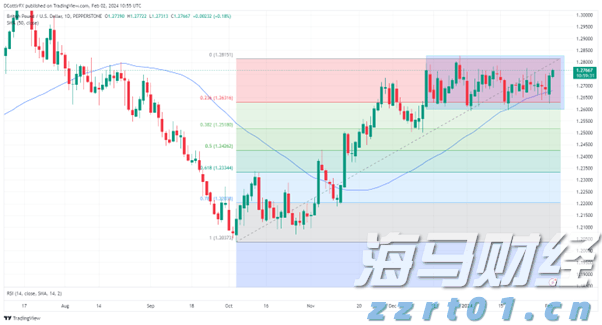

快进几个月:如果日本央行在10月加息——因为通胀持续影响核心指标——而美联储最终在12月做出让步,降息(或许是在鲍威尔更替传闻的额外政治压力下),那么宏观潮流会迅速转变。再加上季节性美元贬值,美元/日元突然可能在年末交易回140。

如今看似日元大跌的情况,明天可能变成一个绝佳的跳板——尤其是在日本中央银行收紧而美联储开始动摇的情况下。现在,日元只是在承受一击。但它可能会展现出反击的机会。

美元/日元的真正波动不会在你零售平台于周日东部时间下午6点复苏时发生。到那时,损害——或机遇——已经开始显现。

真正的行动从奥克兰开盘开始,这是一个所谓的灰色区域,价差扩大,流动性减少,只有大玩家——银行、自营交易台和接入主要交易商管道的真实资金账户——才能准确解读。如果你不是这个圈子的一部分,你就无法交易缺口;你只是管理余波。

这是一个经典的二元设置:日本的参议院选举可能会加强石破浩的授权,也可能会打开政治波动、贸易政策漂移,甚至是日本央行独立性的问题。如果自民党-公明党联盟发生失误,市场不会等待确认——它们会提前反应混乱。美元/日元可能会快速突破150并冲向152,甚至在亚洲的交易者醒来之前。

那么,你该如何交易呢?

假设你在150.50以上成功交易,你将在东京继续持有这个交易。在东京局势可能会有波动——在9:55 AM JST时的流动性突增往往会冲刷掉那些手不稳的投资者,或催生第二波价格波动。如果价格再次飙升,这可能提供一个再次淡化缺口后续势头的机会。

但是要适当控制仓位。不要买得太少——这可是个真实的机会——但也不要像英雄一样去加仓。这个想法是逐步入场,观察,并调整。别忘了:在几乎所有宏观模型里,日元仍然被深度低估。所以任何由选举驱动的USD/JPY上涨可能在尘埃落定、市场回归预期后短暂。

如果这个交易感觉太嘈杂,耐心等待更清晰的信号。奥克兰缺口和早期亚洲时间是银行主导的游戏——一个管道驱动的流动盛会。让机器和真实资金账户先亮出底牌。一旦价差收窄并且价格走势稳定,那就是你进去、整理残局的时机。

这是一个流动游戏,而不是一个水晶球游戏。核心不在于猜测结果,而在于知道何时不交易,以及在场面清晰后何时把握机会。

美英军队在也门攻击胡塞派位置。短端美国国债收益率下跌增加了黄...

美英军队在也门攻击胡塞派位置。短端美国国债收益率下跌增加了黄... 上周英镑/美元表现出微弱的增长。英格兰银行和美联储都对降息的...

上周英镑/美元表现出微弱的增长。英格兰银行和美联储都对降息的... 本周,美国股市因美国总统选举的红色横扫而飙升。此次反弹也得到...

本周,美国股市因美国总统选举的红色横扫而飙升。此次反弹也得到...