S&P 500刚刚反弹——部分来自收益,部分来自消费者数据。周四的交易不仅仅是又一个绿色交易日;这是华尔街天台上的一场盛大聚会。基准指数收于创纪录的6297.36,成为今年第九次新高,而纳斯达克则晋级双位数,记录下2025年的第十次创纪录收盘。甚至通常是舞会老爸的道琼斯也参与了进来,涨幅超过229点。

这场狂欢的核心是什么?强劲的企业盈利和经济数据让那些理论驱动的衰退忧虑者无话可说。百事可乐的股价飙升7%,因为它的业绩如同压碎的薯片罐一样超出预期,而联合航空因强于预期的业绩上涨3%。实际上,到目前为止,已经报告业绩的50家S&P公司中,有88%超出了市场分析师的预期。这可不是小打小闹,而是一次胜利的巡演。

然后数据来了,打扮得体。初请失业金人数降至22.1万。6月份零售销售反弹0.6%,悄然扭转了5月份-0.9%的糟糕局面。对GDP爱好者来说更重要的是:控制组——零售的直接成长测量指标——上涨了0.5%,使得同比数据稳定在4.0%。

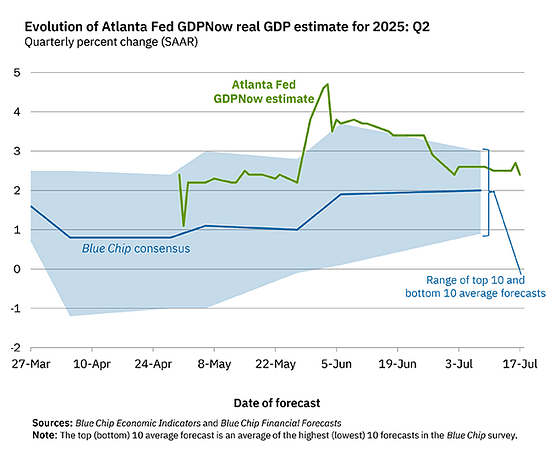

虽然对于‘软’调查数据——如信心调查、商业前景的担忧从未消停,硬数据却讲述了一个截然不同的故事。美国消费者据说因通胀而感到疲惫和忧虑,但他们仍在像黑色星期五般刷卡消费。亚特兰大联储的GDPNow模型现在预测第二季度将增长2.4%,远远高于市场共识。

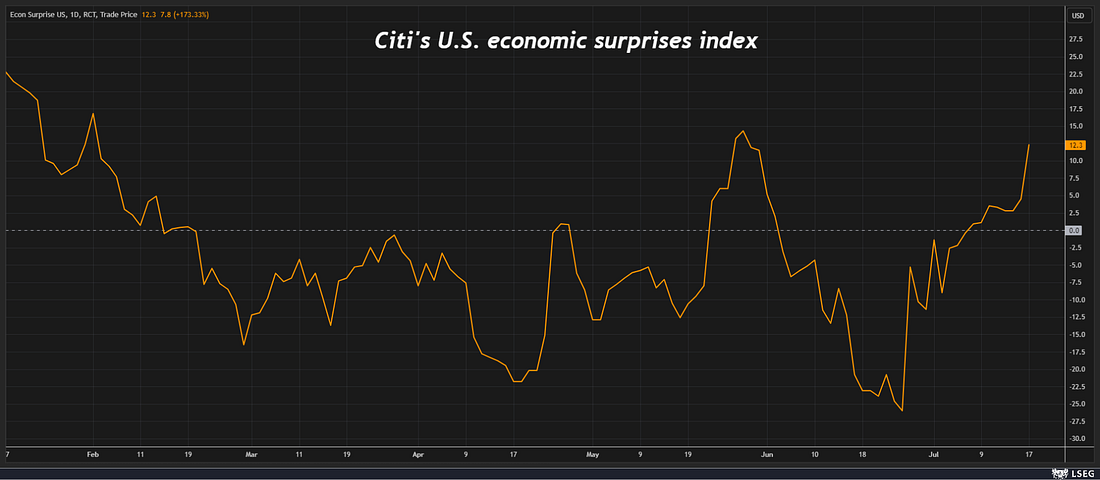

花旗的经济意外指数已经飙升至两个月来的最高点。就好像预期在解放日后的宿醉中沉睡,而真实经济则回到了正轨。

在鲍威尔被解职谣言和关税对峙的混乱中,市场抛开了政治噪音,关注基本面。事实上,华尔街能够忽视政治表演,而将注意力集中在盈利和数据上,几乎显得……成熟。别担心——这不会持续太久。

尽管收益季节刚刚开始,早期报告令人放心而非令人失望,市场的高估值突然看起来不再那么不合理。如果CEO们继续唱着“消费者有韧性”的歌,那这波反弹可能会继续攀登焦虑之墙——一边戴着太阳镜,一边手拿鸡尾酒。

在芯片领域,台积电的业绩爆炸——受到AI需求的推动,不仅提升了其股价,也提升了全球的情绪。美国上市的台积电股份上涨超过4%,带动半导体和科技股一同上涨。台积电仍然是AI军备竞赛中的铁匠,锤炼出硅金,而市场的其他部分则仍在寻找铲子。

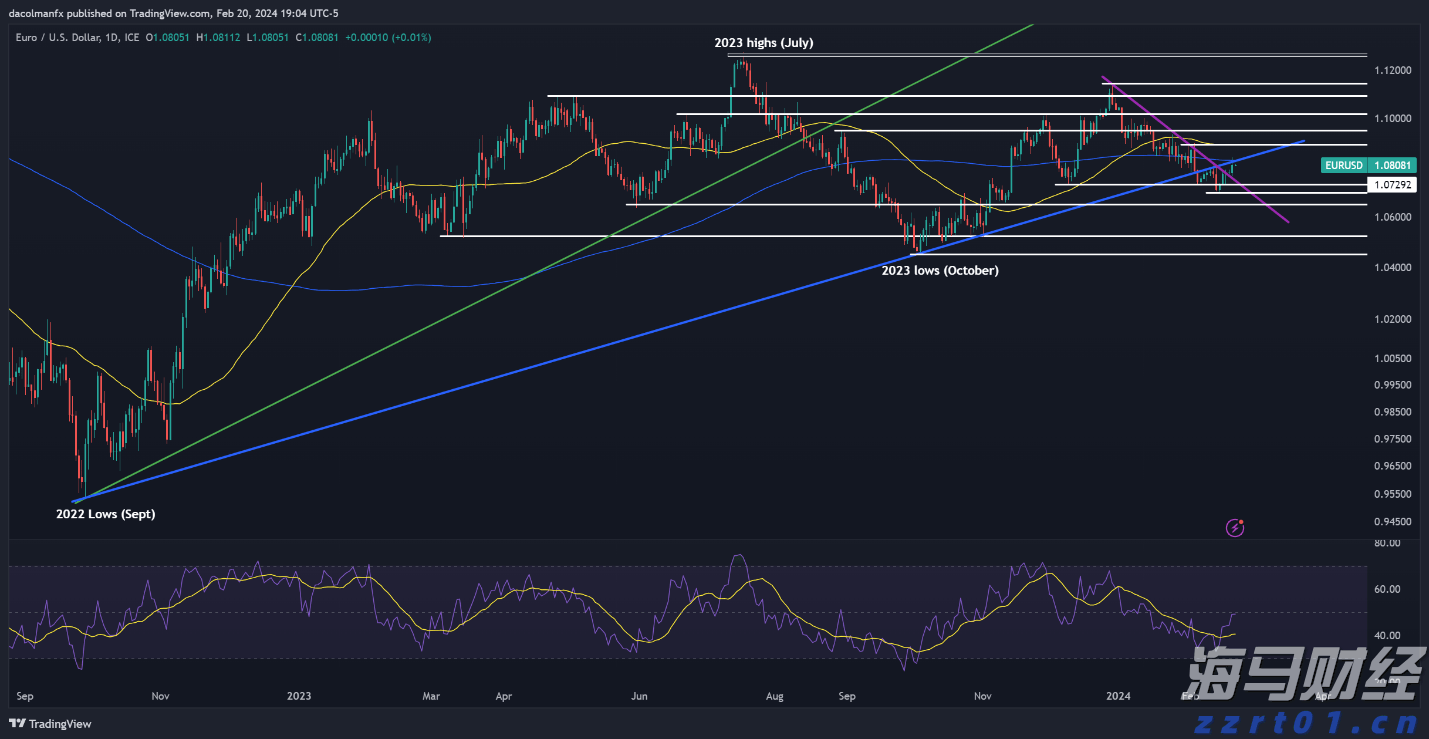

在外汇市场,美元再次站稳了脚跟,部分原因是对美联储降息预期的推迟(现在十月份的可能性高于九月份,尽管十二月依然是候选)。日元尤其处于紧张状态。日本参议院选举临近,财政风险增大,日元跌至三个月低点。长期日本国债收益率飙升,交易员们已在关注,如果周日的结果进一步削弱信心,150日元兑1美元的测试将再度出现。

与此同时,债券市场继续感受到压力。美国和欧洲的长期收益率因日本的传染风险而被推高——这是一种静默的逆风,若不加以控制,可能会转变为狂风。

贸易问题同样无法被忽视。特朗普最新的情绪暗示与印度的即将达成协议,以及与欧洲“可能”的协议。同时,商务部长卢特尼克与日本之间的外交关系紧紧相连,而财政部长贝森将于周五前往东京。目前尚未有正式的握手,但市场正在嗅探信号。

总的来说,市场的情绪已经从谨慎乐观转为接近疯狂的兴奋——这并非没有理由。盈利持续稳定。数据表现更加强劲。尽管政治戏剧时有发生,市场的走势暗示真实经济仍然有足够的动力。

一如既往,别太舒服——这个市场的变动依然像爵士乐独奏:自信,却随时准备即兴发挥。

如果昨天是鲍威尔与特朗普之间的假戏,那么今天是纯粹的宏观盛典——一组完美的数据让人想起“金发女孩”的故事。经济增长激增,通胀下降,交易员们不禁怀疑自己是否意外闯入了中央银行的童话。

零售销售大幅超出预期,如同黑色星期五的购物者——一路狂奔,没有疲惫的迹象。同时,进口价格轻于燕麦奶拿铁,正是风险牛市所需的:强劲的需求伴随着通胀降温。再加上一份愉悦的地区联储调查,叙述几乎自己写就——软着陆、软价格,空头们则被一一扼杀。

然而,当经济数据在低声耳语“降息”时,市场却有着其他的计划。2025年将美联储降息两次的概率像鹰派评论在鸽派重写下迅速褶皱,尽管股票市场依然疯狂。整片市场都在暴涨,小型股领头冲锋,仿佛刚刚挣脱了宏观的束缚。被空头高度做空的股票达到2022年8月以来的最高水平,触发了一波挤压,仿佛有人在量化交易桌底点燃了一把火。

高盛的对冲基金业绩指标?扁平了。被击打的。在这种日子里,你难免想象某位投资经理正望着冻结的屏幕,疑惑自己到底是处于波动性多头还是悔恨的多头。

与此同时,美国国债几乎没有反应。收益率曲线轻微上扬,却如同一只困倦的天鹅般优雅。两年期收益率小幅上升2个基点,30年期收益率没有波动。长期收益率依然在5.00%附近缓慢起舞,仿佛在等待一位从未到来的舞伴。

美元再次找回了自信,抹去了本周早些时候因鲍威尔/特朗普引发的恐慌提醒,提醒大家政治噪音仅仅是噪音——除非它改变政策路径。

黄金价格轻微下跌、反弹,徘徘在3300美元以上。它在头条消息间跳跃,但未曾打乱节奏。油价上涨至68美元,轻声定价稳健需求,也许还有那未完全消散的地缘政治溢价。

在加密货币市场,比特币表现如常——隔夜下跌,中午反弹,最终近乎持平在12万美元附近。但真正的故事是以太坊。它的价格上涨至新周期高点,因ETF流入似乎让人找到了解锁代码。ETH/BTC比率正在以一种挣脱深渊的坚定态度攀升,像是一个垃圾评级的债券嗅到了投资级机会。

可就在当一切似乎过于完美时,总有一个扫兴者:会议委员会的领先指数又悄然翻转。这提醒着我们,即使是金发女孩的故事也有扭曲的结局。

说实话——如果鲍威尔打算在没有政治干预阴影的情况下采取行动,他可能需要特朗普去度个高尔夫周末。因为如目前的状况,即使数据大喊“降息”,而外界的印象却在高呼“不要”。

不过现在,市场正挥舞着太阳镜,播放器里响起《快乐》,假装童话确实成真——至少在下一个CPI毁掉心情之前。

尽管美国主流商业媒体的某些角落正在为美联储的独立性草拟讣告,并急切地声称特朗普已经越过了与鲍威尔的卢比孔河,但交易员们并不买账。无论美联储主席下周是被解职、在六个月内被迫辞职,还是单纯走到明年五月的终点,市场并不认为这是宪法危机——他们只是把它当作戏剧来看待。

而且这才是真正的转折之处:特朗普对鲍威尔猛烈抨击的几乎不受影响的市场反应同样让人惊讶。数十年的正统理论认为,即使是暗示政治介入货币政策的迹象也会让风险资产陷入动荡。但这个市场已经演变为一种近乎特氟龙涂层的外骨骼。它对施加舆论或推特风暴毫不在意。它在极短的时间内便分辨出政策变化与虚张声势,并相应地做出定价。

特别是股市投资者似乎已经对噪音置若罔闻。他们见过这样的表演:主角咆哮,头条飞舞,然后……什么都没有。只要盈利保持稳定,经济数据持续良好,华尔街就不会因为特朗普威胁重新排列埃克尔斯座位图而放弃自己的游戏规则。

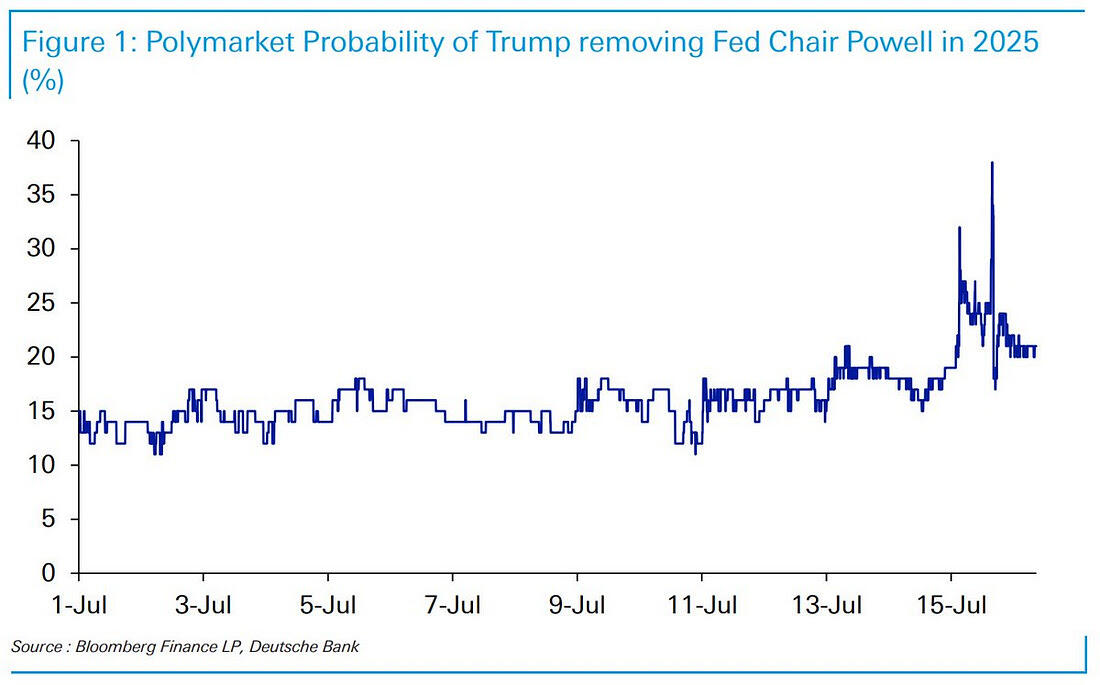

尽管我在美国选举期间早早捕捉到了Polymarket的浪潮——作为最初那一批安静的交易者之一,挖掘预测众包市场的优势,但它不再仅仅是加密原生人群的后巷信号商店。这个信息已经传到了华尔街的大理石大厅。首先,高盛开始关注。现在,甚至德意志银行的交易台也开始调入关注。

最初作为边缘好奇的Polymarket正在转变为一个合法的替代数据流。交易者一直在追逐信号——赔率、耳语、流量——而Polymarket提供了所有这三者,浓缩为政治风险、宏观冲击和事件波动的实时定价。对于那些在争取从共识预测和陈旧模型中挤出优势的大银行们来说,这种来自人群所暗示的概率变得越来越难以忽视。

这并不是简单地把市场的赔率当回事——而是知道在街道意识到之前,情绪是如何倾斜的。这种优势尤为重要,尤其是在政策路径模糊而地缘政治风险像伽马一样变化莫测的环境下。

毫无疑问,如果德意志已经开始关注,那么其他机构也将不会遥远在后。Polymarket已经从一个加密原生的小插曲变成了机构关注的焦点——有可能很快就会成为终端选项之一(紧挨着彭博社)在不久的将来。

尽管美国经济数据好于预期,但美元在周三失去了一些地位,但在几...

尽管美国经济数据好于预期,但美元在周三失去了一些地位,但在几... 周二,由于美国收益率的衰退, U.S.公债缺乏显性驱动力,使...

周二,由于美国收益率的衰退, U.S.公债缺乏显性驱动力,使... 鉴于通胀平稳,预计澳洲联储(RBA)明天的会议将无大动作。澳...

鉴于通胀平稳,预计澳洲联储(RBA)明天的会议将无大动作。澳... 尽管美国PPI见闻使市场对收割利率的预期再度推迟,但GBP/...

尽管美国PPI见闻使市场对收割利率的预期再度推迟,但GBP/...