有句老牌交易员的谚语说:当中国打个喷嚏,世界就感冒。但是,当中国再次喷火时,会发生什么呢?我们可能很快就会知道。

如果全球经济是一台庞大的机器,那么资金就是油——而中国刚刚伸手去拿油罐。在经过几个月的 sputtering 后,该国的货币引擎开始轰鸣。M1 货币供应量加速增长,同比增长了 4.6%——高于年初的微弱 0.4%——那些早已对中国政策频率失去关注的交易员们,现在又开始侧耳倾听。

这不仅仅是国内的小插曲。中国的货币供应量是全球流动性的隐秘节拍器。当华尔街沉迷于鲍威尔的姿态和下一次 CPI 数据时,真正的节奏变化可能来自北京的印钞机。拥有 16 万亿美元的 M1 货币基础,中国的货币基础规模超越了美国的 8 万亿美元(不包括储蓄),并对 G10 的整个流动性池投下了巨大的阴影。当中国放水时,涟漪会波及雅加达、法兰克福和华尔街。

但为什么选择 M1 而不是 M2?因为 M1 是热钱——活期存款,企业在准备迎接需求时使用这些资金,而不是在躲避风险时使用。M2 包括储蓄,而储蓄在恐慌时会上升。另一方面,M1 是动物精神的燃料表。它是顺周期的、具有反应性的,并且在数据之前先行。去掉繁杂的因素后,你会看到一个明晰的信号:风险偏好在中国开始回暖。

而这里就变得有趣了。中国的实际 M1 增长长期以来一直是可靠的晴雨表。它领先于所谓的李克强指数——一个基于铁路货运、电力使用和贷款构建的中国实际经济代理指标——3 到 6 个月。这个前瞻性的脉动暗示着工业增长、信贷扩张,甚至 PPI 都准备上涨。无论你是看好铜还是关注亚洲高收益,这都是让雷达亮起的资金流。

再加上企业活期存款的小幅上升——现在开始转为正值——以及地方政府债券发行的持续流入和贷款的增长,使得货币管道开始显得压力重重。中国的银行股开始回暖,新房建设正在小心地底部构筑,而固定资产投资也在国有和私营部门的双重推动下逐步上升。

甚至收益率也在加入这个派对。自特朗普所谓的“解放日”以来,中国政府债券收益率悄然上涨,达到了 12 个月来的高点,这为最坏的通缩鬼故事已然过去的观点提供了证据。唯一缺失的拼图是什么呢?一条陡峭的收益率曲线,这将锁定我们正处于新一轮周期上升的叙事。

怀疑者会争辩说,中国的全球乘数效应已经大不如前。这是公平的。但看看内部结构,动力传输依旧完好。与美国和全球的双边贸易不平衡仍然巨大——可以说,它仍然是全球货币传输的有效通道。

而特朗普据说正在软化对北京的强硬态度,试图引诱习主席参加峰会,冰层可能正在变薄。甚至有传闻提到美企与中国买家之间的芯片流动恢复(NVIDIA H20),为缓和论增加了燃料。人们不禁想知道,特朗普与习的任何即将会晤的真正目标是否是招募北京作为中介,来平息莫斯科的战争鼓声。

然后就是美联储——表面上独立,但现在感受到政治压力。杰伊·鲍威尔可能仍然坚守,但他所处的压力锅已经从小火加热转变为沸腾。随着白宫枪声震响,通胀再次开始回暖,美联储的独立性可能变得更具象征意义而非结构性。如果鲍威尔辞职——或者被迫辞职——市场在中国流动性潮涌入时将争相寻找新的锚。

这就是关键。尽管投资者在关注鲍威尔的每一次呼吸,他们可能正在错过更大的图景:全球再通胀的导火索可能已经在上海点燃,而不是在华盛顿特区。

对于市场而言,这可能意味着一波新的通胀潮涌来,正当事情看起来似乎平静时。实际收益率可能会下跌,各国央行可能再次发现自己处于滞后状态,而全球重新定价的伟大游戏将重新启动。

在这个充满噪音的世界里,最古老的市场格言依然适用:追随资金。而现在,资金的踪迹指向东方。

交易环境经常诱使我们跟随人群,买进正在飙升的价格,而在普遍恐...

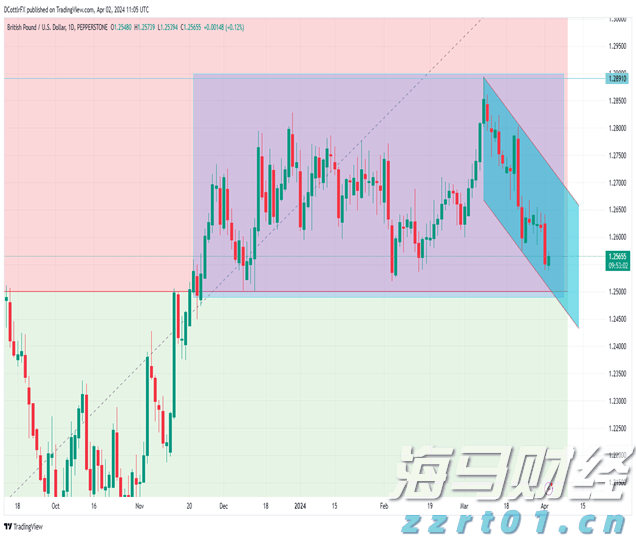

交易环境经常诱使我们跟随人群,买进正在飙升的价格,而在普遍恐... 英镑/美元在周二小幅回升至绿色区域。英国3月份的PMI经过上...

英镑/美元在周二小幅回升至绿色区域。英国3月份的PMI经过上... 自今年10月以来,越来越多的人预期特朗普会胜选,这导致美元走...

自今年10月以来,越来越多的人预期特朗普会胜选,这导致美元走...