大型科技股的上涨热潮在隔夜间消退,华尔街打断了六天的连胜纪录,市场走势从温和开盘转向风险规避,标普500和纳斯达克指数在穆迪的评级下调后陷入下跌。虽然近期的催化剂是众多风险因素的混合,从众议院议长约翰逊的赤字鹰派行为,到埃隆·马斯克在CNBC上的直言不讳,再到四大主要经济体的债券市场因债务担忧而变得紧张——真正让市场情绪变坏的是特朗普对关键众议院共和党人的SALT上限提案的失败。随着长期收益率上升,“美丽的大计划”的信心得到削弱,市场的抛售压力加剧。

然而,当美国面临两党的僵局和美元下滑时,亚洲却被一场更系统性的事件惊醒——日本爆发全面的债券市场反叛。周二的20年期日本国债拍卖创下自1987年以来最差,尾部收益率飙升至1.14%,而40年期收益率则飙升至历史新高。日本央行精心构建的债券面具彻底破裂,投资者,特别是那些持有价值1.13万亿美元美国国债的投资者,开始注意到这一点。如果东京的债券看门人发出警报,华盛顿听到回声也毫不奇怪。

虽然最后30分钟吸引了标普500的逢低买入者,但他们无法将市场推上升势。美国股票期货在进入亚洲市场时依然疲软,仍然被风险资产的乐观情绪与债券市场的恐慌之间不断扩大的差距所拖累。这一分歧正像失控的收益率曲线一样越来越大。

我们并未脱离“危险区域”——这是一种重新校准的模式。持续风险正在全球范围内蔓延,财政上的麻痹感正在实时被重新定价,股票和利率之间的和谐幻觉正开始破裂。情绪的转变是真实的——而债券市场现在正在主导局面。

而且,还有一个有趣的转折:黄金在盘中得到了巨大的买入需求,扭转了早间的疲软,再次确认了其“没有对手方”的地位。日本国债的混乱+美国的评级下调+未解决的赤字叙事为黄金买家创造了一场完美风暴——如果你在想为什么我们告诉你在上周的低点购入,那中国的反应就给出了答案。四月,中国大陆的黄金进口激增73%,达到127.5公吨——这是近一年来的最高水平——尽管价格创下历史新高。这不是零售流动,而是中央银行的保险。安静、稳定、持续。

再加上持续的地缘政治噪音、亚洲创纪录的黄金购买及华盛顿缓慢的财政崩溃,你就得到了一个局面:黄金不仅对冲风险—它甚至提前反应风险。

在外汇市场方面,美元兑日元继续下跌,受到关于双边美亚贸易协议中货币条款的投机影响。交易者已经开始在本周的七国集团外汇讨论之前进行布局,传闻华盛顿可能会施压东京及其他国家放弃货币上限。这对日元——或者脆弱的日本国债曲线的长期收益率都是不利的。

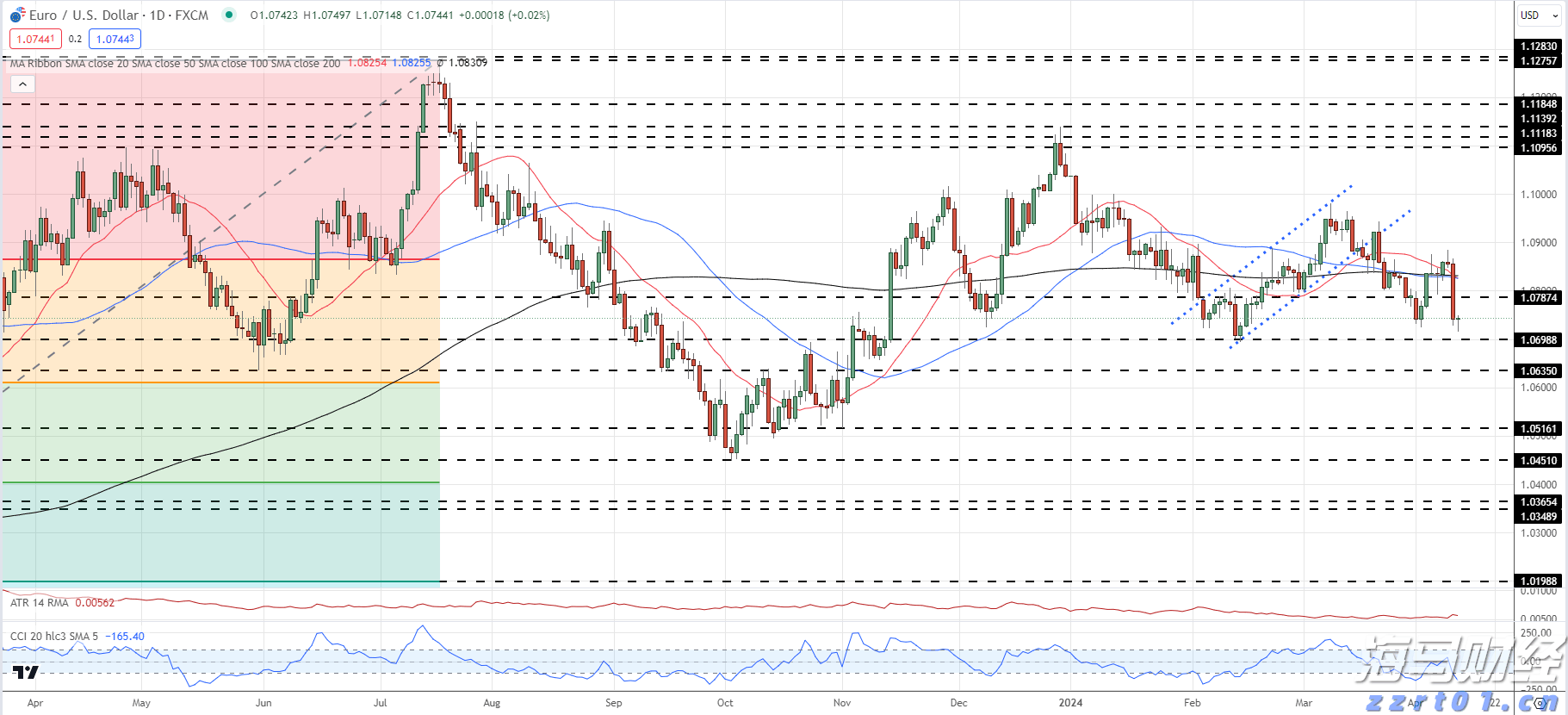

与此同时,欧元兑美元继续上涨,受到稳定的资金流入支持。欧元区的经常账户盈余在三月份达到了510亿欧元,推动了外资股权流入与资本回流,进一步验证了资本轮换依然活跃的理论。随着美国的长期风险滋生和宏观数据走软,欧元正悄然成为一件“干净的衬衫”,在这堆肮脏的洗衣篮中显得尤为突出。

今天的关注点:

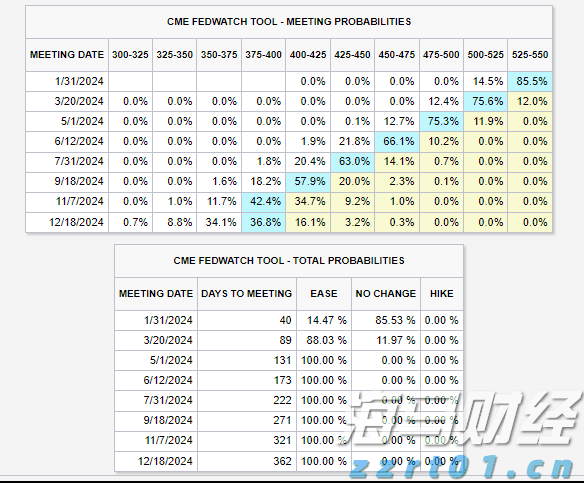

下午1点(纽约时间)的160亿美元20年期美国国债拍卖是必看的节目。如果结果像日本的那样糟糕,预计将导致利率、外汇和黄金的重新定价,股票将暴跌。七国集团会议即将开始,外汇干预的叙述也在进行中。美元兑日元交易者,要保持灵活。 还有更多美联储发言,但其影响仅是次要和远离关注的噪音。

全球市场未见恐慌——但它们开始以不同的方式定价风险。科技股的强劲上涨正在失去动力,主权债务市场正在进入信誉测试阶段,而黄金的上涨不仅仅是因为恐惧——还是因为政策失败。准备好——真正的价格发现窗口可能在债券市场先开启,然后才会波及到股票市场。

投资者长期以来容忍美国债务扩张的戏剧化表现,像背景噪音一样对待万亿美元的赤字。但当账单到期之时,这种休兵期就会随着而消失。当到期墙与收益率上升碰撞时,容忍变为恐惧,突然间,不合理变得不可持续。

市场对财政幻想的容忍度——直到他们被迫为其提供资金。那时便是地狱。

许多人在穆迪下调评级后的第一个交易日时感到困惑——股票反弹上涨,逆转了红色的盘前走势,结尾实实在在走高。这是为什么呢?在2011年8月,当标普剥夺了美国的AAA评级时,标普500在几天内暴跌7%。如今有什么不同呢?

简单而言:投资者已经接受美国债务将以荒谬的速度膨胀……直到真的要还款。

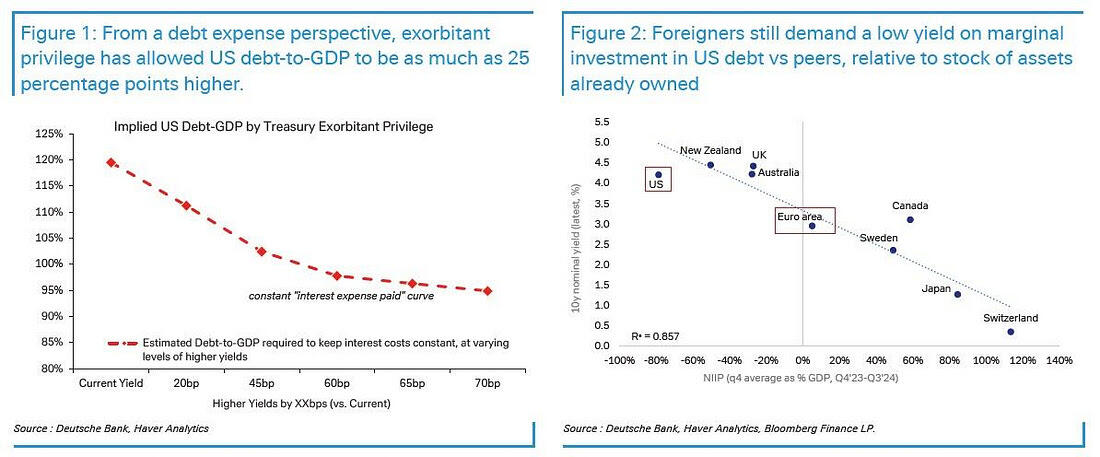

正如德意志银行的吉姆·里德直言不讳地指出,美国债务的路径是不可持续的,人人皆知——唯一未知的是它何时会崩溃。而“解放日”或许加快了这一清算的到来。无论是偶然还是特朗普的设计,美国的“过度特权”正在侵蚀,随之而来的还有美元的储备地位。

根据德意志银行的说法,这种特权——以人为的低利率借款——使美国的借款成本降低了70个基点,使政府能够以比国民生产总值高25个百分点的债务水平运行,而不感到压力。但一旦市场开始以公允价值定价债务,这种计算将快速崩溃。

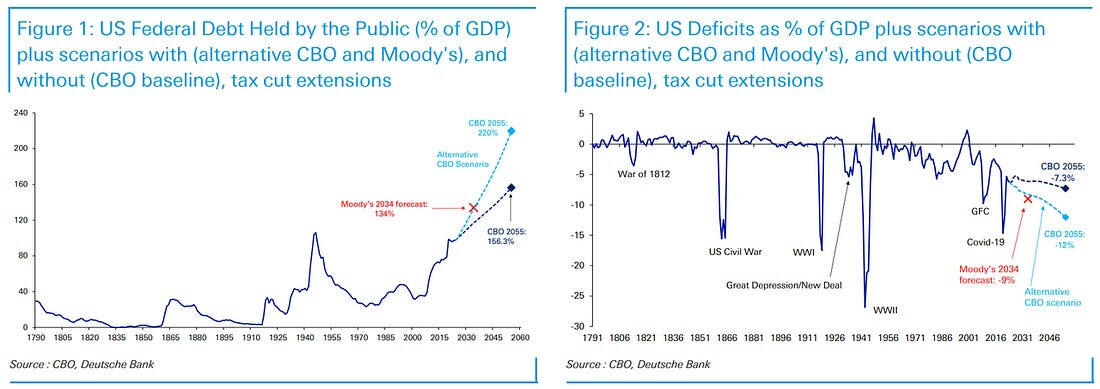

穆迪的评级下调并不令人震惊。但它是面具上的又一裂痕。他们更新的预测是严酷的:

利息 + 强制支出 = 到2035年占总支出的78%(比今天的73%上升) 赤字 = 到2035年占GDP的约9% 债务与GDP比率 = 到2035年134%(从现在的约98%上升)

如果2017年的减税政策继续延续,替代的CBO场景将推高债务超过200%的GDP。这不是滑坡——而是一场缓慢的财政悬崖。

那么,“要付出代价”的位置在哪里?在图表的浅蓝线上——债务末日的轨迹。我们还没到达那里。但我们正在上坡的路上。

在此之前,市场可能会因流动性、希望和FOMO(恐惧错过)而上涨——但请毫不怀疑,最终结局有一个时间戳。我们只是不知道引信何时会熄灭。

周二,美元(DXY)受益于飙升的美国国库券收益率,其中2年...

周二,美元(DXY)受益于飙升的美国国库券收益率,其中2年... 如果你错过了,黑色金属一直在全周难以吸引持续需求,因为交易员...

如果你错过了,黑色金属一直在全周难以吸引持续需求,因为交易员... 欧元下周预测:EUR/USD、EUR/JPY在缺乏数据和流动...

欧元下周预测:EUR/USD、EUR/JPY在缺乏数据和流动... 欧洲央行(ECB)进一步接近6月份降息。拉加德主席会开始暗...

欧洲央行(ECB)进一步接近6月份降息。拉加德主席会开始暗...