概述:美国股票和债券在亚洲和欧洲从昨日的抛售中恢复。瑞士国家银行行长施莱赫尔在周一表达了许多美国人的观点,他表示“目前没有替代”美国国债,“而且可预见未来也不会有替代。” 10年期和30年期国债收益率结束时下跌3-4个基点,股票则收高。然而,争夺战仍在继续,今天美元在亚太和欧洲再次被抛售。G10货币中,只有澳大利亚和新西兰的货币较弱,因澳大利亚采取了鸽派的降息措施。新兴市场货币涨跌互现。在周末选举后,罗马尼亚列伊处于弱势下降(约-0.75%),而波兰兹罗提则表现较强(约0.25%)。

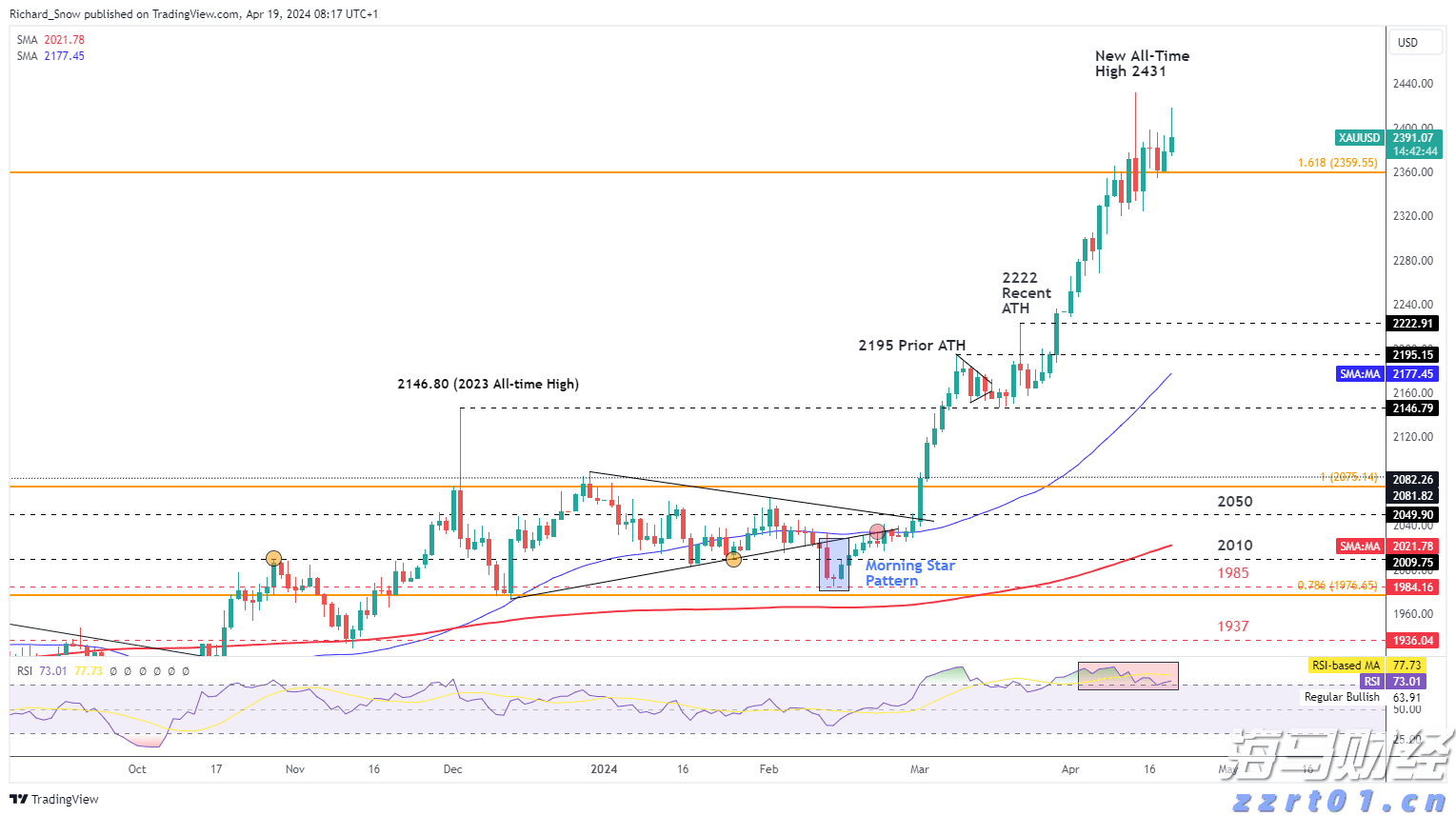

在昨日美国股市反弹后,大部分亚太主要股指上涨。韩国和印度是显著的例外。欧洲的Stoxx 600在昨天设法收高,今天正在继续这种涨势。如果再次收高,这将是连续第四个涨幅。本月迄今仅有三次下跌。美国指数期货下跌约0.20%-0.45%。一场糟糕的20年期国债拍卖给长期日本债券带来了压力,但10年期收益率上涨了超过一个基点,接近1.50%。澳大利亚基准10年期收益率下跌了约12个基点,约为4.40%。欧洲收益率下跌1-2个基点,而10年期美国国债收益率变化不大,维持在约4.45%。黄金价格稳健,保持在3200美元以上,但低于昨日的高点(约3250美元)。7月WTI原油价格变化不大,接近62美元。

美元:美元指数在昨日北美交易时段初期设定了略高于100.00的低点。随后在剩下的交易中逐渐上涨,并达到100.50。今天在亚太交易时段略有延伸,随后卖方重新出现,在早期欧洲交易中跌至昨日低点以下,但仍保持在100.00以上。日内动能指标已趋于极限。毕竟,一个月前它已经触底。本周的美国数据对于市场并不关键。美国市场参与者似乎对穆迪的降级反应较小,而后者是三大评级机构中最后一家对美国进行降级的机构。而亚洲和欧洲则受到较大影响。美国财政部长贝森特还警告称,一些国家可能面临与四月初收取的所谓相互关税相同的待遇。尽管如此,他似乎努力将政府的临时政策暗示为“战略不确定性”。北京警告称,美国新一轮劝阻华为AI芯片的行为是对最近贸易谈判的挑衅,并似乎威胁要采取不明的报复措施。与此同时,今天至少有六位美联储官员发言,接连五位官员发言,包括亚特兰大联储主席博斯蒂克。衍生品市场正在整合上周的走势,这推动美联储的下次降息预期由第三季度推迟至第四季度。三个月来首次,美联储资金期货开始质疑今年是否会实施两次降息,正如三月时美联储的中位数预期所显示的那样。博斯蒂克表示,他更倾向于今年降息一次。

欧元:昨日欧元在北美交易时段初期接近1.1290美元的高点。随后逐渐下滑,在纽约下午达到了约1.1225美元,稍高于上周末前的高点(约1.1220美元)。它在昨日触及的1.1260附近的四周下行趋势中有所损耗,但收盘时依然低于这一水平。今天欧元在1.1280美元以下盘整,处于昨日区间的上限,并且低于20日移动平均线,在过去两周都未能收于其上方。欧元区的经常账户在三月份大幅跃升,增幅接近510亿欧元。这使第一季度的经常账户达到约1317.6亿欧元,而24年第一季度则接近109亿欧元。如今这一数据看上去并不重要:第一季度的GDP已成为历史,关注的焦点是欧元是否成为美元最具吸引力的替代品。昨日,欧盟委员会将其对欧元区增长的预测从11月份的1.3%下调至0.9%。明年的GDP预测也从1.6%下调至1.4%。风险在于这两者可能都过于乐观。彭博社调查的中位数预测为今年0.8%的增长,明年增长1.1%。国际货币基金组织(IMF)最近的预测显示,今年的增长将为0.8%,而2026年为1.2%。预计CPI将在今年从去年的2.4%降至2.1%,并在2026年降至1.7%。IMF的CPI预测分别为2.1%和1.9%。欧洲央行的工作人员下个月将更新其预测。

CNY:美元今天兑离岸人民币达到六天来的最高点,接近CNH7.2265。它上周触底在CNH7.1790。下一个显著的技术区域是CNH7.2350-80。中国人民银行将美元的参考汇率设定为CNH7.1931(昨日为CNY7.1916),这是三场交易中的首次增加,也是本月第四次上涨的汇率。另有报道显示,中国出口商和投资者对人民币的需求增加。岸上银行报告四月外汇存款从三月创三年新高首次下降。中国银行与人民银行的近期10个基点降息相匹配,将一年的和五年的贷款基准利率分别降至3.0%和3.5%。在四月份令人失望的数据之后,可能会迫切寻求更强有力的措施来支持国内需求。

JPY:今天美元兑日元达到八天来的最低点,略高于JPY144.00。20日移动平均线接近JPY144.50,美元在过去两周内未能收于其下方。JPY144.25的区域对应于自四月22日以来美元自八个月低点以来的50%回撤,略低于JPY140。在欧洲早盘,该水平在JPY144.50附近遇到阻力。20年日本国债拍卖反响不佳,导致长期日本国债今天出现剧烈抛售。30年和40年期收益率飙升数十个基点,达到了新的历史高点。日本央行还试图调查市场,以决定应该多快减少对国债的购买。日本将在明天发布四月贸易数据。根据季节性模式,预计盈余将从三月缩小。日本第一季度的贸易逆差平均为5328亿日元,而24年第一季度的平均逆差则接近6200亿日元。尽管第一季度GDP出现萎缩,首相石破拒绝了削减税收的呼声,并对在借贷成本上升的情况下再次增加政府支出提出了质疑。偿债成本约占政府年度预算的四分之一(而美国为约17%)。

GBP:英镑昨日略创本月新高,约高出2/100美分。随后被卖方推动,导致其从略高于1.3400美元下降到约1.3345美元的北美下午。它创造了一个外部上行日,在上周五的区间两侧交易,并且收于其高点之上。今天交易约在1.3400美元下方的半美分区间。英国央行的首席经济学家皮尔表示,担心利率下降过快,并主张采取更“谨慎”的方法。他在上次降息的会议上提出异议。家庭上个月的能源和水费激增,这将使四月份的CPI上涨约1%。彭博社调查的中位数预测认为,年同比率将从三月份的2.6%上升至3.3%。核心利率可能从3.4%上升至3.6%。掉期市场认为下个月的央行会议上没有降息的实质性机会,而八月份降息的可能性约为75%。年末利率预期将接近3.75%,而现行目标为4.25%,自四月初以来保持在预期的上限。

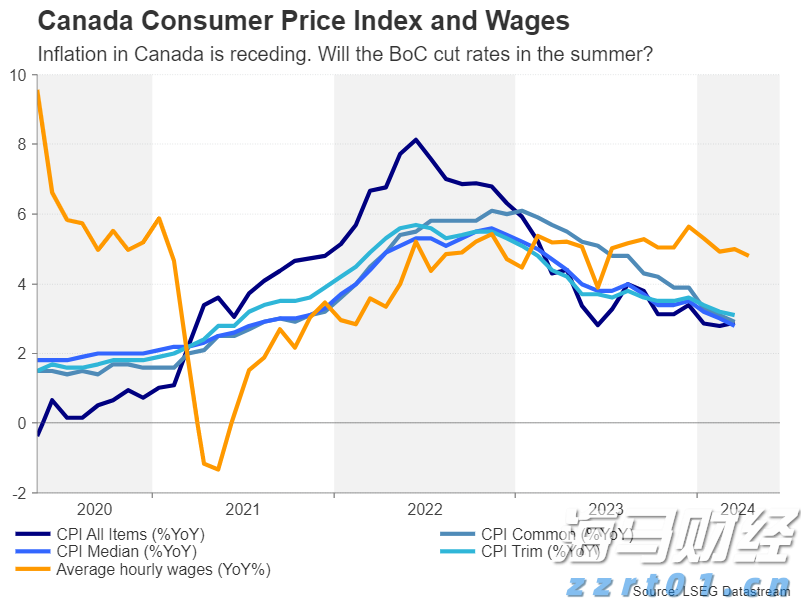

CAD:美元兑加元跌至三天来的低点,稍低于1.3920加元。它回升至约1.3965加元,随后停滞不前。这保持了整合的态势。连续第五个交易日,它仍在上周一设定的范围内(约1.3895-1.4015加元)。截至今天,它的交易范围大致在1.3930-1.3970加元之间。加拿大今天发布四月CPI。彭博社调查的中位数预测为环比下降0.2%,这将是今年首次下降。2024年有四个月CPI下跌。即使四月CPI下降0.2%,今年前四个月的年度化增加将为3.9%。它在2024年最后四个月下降。增值税假期及其结束一直是反弹的主要驱动因素。基础核心指标预计变化不大,略低于3%。

AUD:由于预期今天中央银行将削减四分之一的利率,澳大利亚元在昨日受到了支撑。澳大利亚储备银行的现金目标利率现在维持在3.85%。央行进行了鸽派降息,行长布洛克揭示出,讨论集中在25个基点或50个基点的降息上。中央银行下调了增长和通胀预测,最新预测显示2026年第二季度有65个基点的空间。市场昨日折算年末目标利率为3.34%,今天则下调为3.16%。今年的GDP预测从2.4%下调至2.1%,CPI预测从3.7%降至3.0%。澳元略低于昨日的高点(约0.6465美元),被卖至约0.6410美元。在触底后,它一直保持在0.6430美元下方进行盘整。

MXN:昨日美元继续保持在MXN19.50以下,卖方将其推至新七个月低点,接近MXN19.30。今天跟随抛售,价格跌破MXN19.26。比索昨日在拉美表现最佳,到目前为止,本月仅被阿根廷比索超越(2.85% vs. 1.80%)。美元在过去四场交易中第二次收于其下布林带(约MXN19.3560)。不过,MXN19.00-10区域前暂时缺乏明显的图表支撑。墨西哥将在明天发布三月份零售销售数据。预计会有小幅增加。周三发布的五月上半月CPI报告可能更为重要。预计今年首次上涨的整体CPI将攀升至4%。核心利率可能接近4%,这正是目标区间的上限(整体和核心利率均为3% +/- 1%)。Banxico下次会议在六月26日,官员们保持了连续第四次降息50个基点的可能性。

黄金价格短暂大幅上涨,接近历史最高纪录。外汇市场则在美股市场...

黄金价格短暂大幅上涨,接近历史最高纪录。外汇市场则在美股市场... 科技巨头苹果预计将公布每股调整后收益为1.593美元。收入预...

科技巨头苹果预计将公布每股调整后收益为1.593美元。收入预... 在美国CPI降温后,注意力转向英国和日本的通胀。欧洲出现反弹...

在美国CPI降温后,注意力转向英国和日本的通胀。欧洲出现反弹... 金融:12月‘24日的30年期国债下跌11分,报117.16...

金融:12月‘24日的30年期国债下跌11分,报117.16...