在欧元区,我们关注4月份的HICP通胀数据。各国数据显示法国、德国和西班牙的通胀略高,而意大利等其他国家的通胀低于预期。整体来看,我们预计通胀将从2.2%年率降至2.1%年率,这是在国家数据发布前的预期。西班牙和德国的核心通胀出乎意料地强劲,预计在欧元区数据中将高于预期,从3月份的2.4%年率上升至2.6%年率。复活节的时间推升了核心通胀,但即使不考虑这一影响,4月份的核心压力似乎也比过去几个月要强。在欧元区,我们还将获得3月份的失业率数据。失业率在2月份意外下降至6.1%的历史最低点,显示劳动市场依然非常强劲,应该能支持增长,尽管美国关税带来了负面影响。来自美国的最重要数据发布将是4月份的就业报告。我们认为非农就业人数增长了13万,而失业率保持在4.2%的稳定水平。关于失业救济和职位发布的领先数据表明,尽管存在关税不确定性,整体劳动市场条件依然相对稳定。在挪威,4月份的PMI数据可能会捕捉到贸易战升级后情绪的变化。我们认为PMI降至50,但如往常一样,我们警告这些数字每月可能会有很大波动。我们不认为NAV发布的4月份失业数据会显示出任何特殊效果,因为情绪变化需要一些时间才能对失业率产生影响。因此,我们认为4月份的失业率(季调后)保持在2.0%不变。在瑞典,我们将收到工业采购经理人指数。上周,经济研究所的晴雨表显示行业内部情绪有所改善。尽管整体情绪好转,但未来新订单的预期下降,尤其是在出口市场上。与库存量相关的订单情况也暗示今日PMI数据可能会有所放缓。

在美中贸易战中,北京正在评估华盛顿提出的关于特朗普145%关税的谈判提议,这暗示着正在进行的贸易战可能会有所缓解。中国商务部表示,北京对讨论持开放态度,但坚称美国必须纠正其“错误做法”,并取消单边关税,以显示谈判的诚意。美国官员对此持乐观态度,希望能够在减轻贸易紧张局势方面取得进展,财政部长斯科特·贝森特强调这是一个从降级开始的多步骤过程。这一消息导致油价上涨,人们对两大经济体之间的激烈贸易战缓和抱有希望。

在美国,4月份的ISM制造业指数降至48.7,但高于市场预期(预期:48.0,之前:49.0)。这一读数显示制造业连续第二个月收缩,与区域联邦储备银行的制造业调查一致。产出收缩得更加明显(44.0对比48.3),而价格进一步上涨(69.8对比69.4),反映出持续的成本压力。新订单减少的速度有所放缓(47.2对比45.2),但由于持续的关税相关干扰,新出口订单的降幅更加明显。

在地缘政治方面,美国和乌克兰签署了一项矿产协议,允许美国优先获取乌克兰的矿产资源,并建立一个联合投资基金用于乌克兰的重建。该协议旨在加强战略伙伴关系,支持特朗普总统与俄罗斯就乌克兰和平进行的谈判。尽管乌克兰认为该协议对其经济和欧盟愿景有利,但批评人士认为该协议缺乏美国的安全保证。重要的是,乌克兰议会尚未就协议投票通过。

在美国政治方面,我们看到特朗普内圈的首次动荡,国家安全顾问迈克·沃尔茨将被提名为美国驻联合国大使。国务卿马尔科·鲁比奥将成为他的临时替代者。沃尔茨的离职是在与信号消息丑闻及国家安全委员会一系列解雇相关的批评之后。国际伙伴对沃尔茨的离职表示担忧,因为他支持北约等联盟。沃尔茨的主要替代候选人之一显然是史蒂夫·维特科夫,特朗普对中东的特使,他在乌克兰和平谈判中也发挥了重要作用。

股市:就像2022年的市场从未离开一样。美国股票在周四收盘上涨,经历了大幅的日内反弹。推动因素?科技股,在Meta和微软公布令人印象深刻的第一季度业绩后。Meta还提高了资本支出的预期,近期人工智能的反弹对工业股产生了积极的溢出效应。业绩引发了股票的大幅轮动,投资者购买科技股,出售防御股:想想科技股的表现优于医疗股五个百分点。标准普尔500指数上涨0.6%(纳斯达克涨1.5%),科技、通信和非必需消费品表现尤为突出。然而,等权重标准普尔500指数变化不大。因此,从表面上看,欧洲的表现不如预期并不算太糟,斯托克600昨日上涨0.5%。美国期货今晨继续走高。

固定收益与外汇:美国国债在昨日交易中大幅抛售,因ISM制造业数据强于预期,导致收益率曲线出现熊式平坦化。2年期收益率上涨9个基点,超过10年期和30年期的5个基点和3个基点的涨幅。欧元/美元徘徊在1.13附近,本周美元趋于稳定,因美国资产市场和美元的风险溢价部分回落。美元/日元略微上涨至145以上,因日本央行的鸽派决定导致日元兑其他所有G10货币走弱。经过一段时间的国内数据有限后,挪威今天将会看到两项值得关注的数据发布:每月PMI与NAV失业数据。丹麦国家银行今日还将公布其4月份外汇储备;我们不预计会有任何干预。油价本周有所波动,暂时跌破60美元/桶。

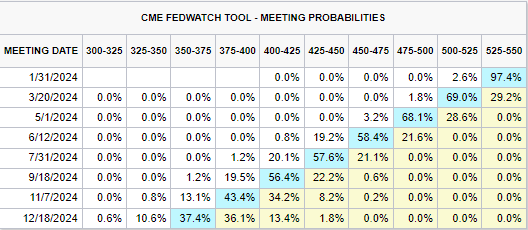

目前CME汇率可能性显示明年可能会有七次降息。然而,黄金价...

目前CME汇率可能性显示明年可能会有七次降息。然而,黄金价... 交易常常诱使我们跟随大众,当大家都在买的时候买,恐慌中卖出。...

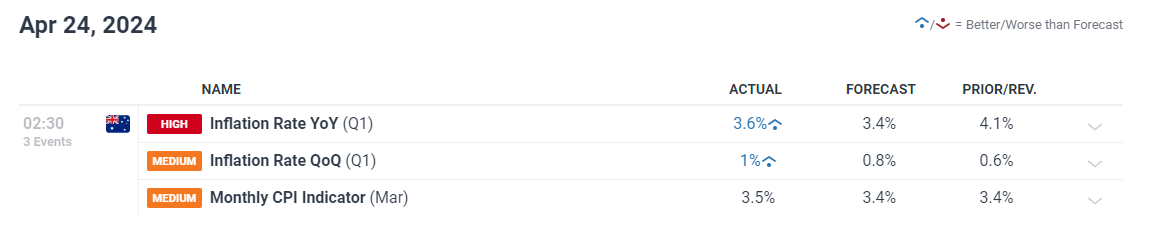

交易常常诱使我们跟随大众,当大家都在买的时候买,恐慌中卖出。... 澳洲央行保持利率不变,出乎市场的预料通胀固执,预计高位将持续...

澳洲央行保持利率不变,出乎市场的预料通胀固执,预计高位将持续...