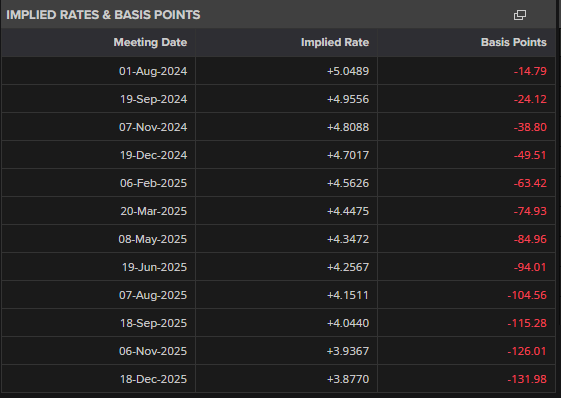

正如预期的那样,日本央行将利率维持在0.50%,并传达了经典的日本央行信息:静观其变。他们将2025财年的核心CPI预测下调至2.2%,使得通胀叙事略微减弱,但偏向依然保持。全球贸易面临的逆风,尤其是来自美国关税周期,被列为下行风险,但显然没有转变政策的意愿,升息的时间被推得更远。

乍一看,今天的日本央行维持利率及随后的声明比外汇市场预期的要温和——美元/日元上涨,日元贬值——但我们直入主题:日元在不断的美元压力之后似乎被高估,准备迎来回调。也就是说,考虑到美国曲线中仍然隐含近100个基点的美联储宽松,这波美元反弹看起来不太扎实,除非我们获得新的风险偏好激增或美国收益率飙升。在东京没有明显的鹰派指示的情况下,美元/日元重新回到RoRo手中——在美国股市反弹时急剧上涨,在股市抛售时又急剧下跌——因此在政策分歧重新显现之前,请做好震荡的准备。

不过,我现在还不急于追逐任何东西。今天的价格走势在稀薄的流动性上波动,本能上,我想在下注之前听听问答环节。如果上田听起来即便有些鹰派——再次谈论外汇通胀传导或强调通胀的顽强性——我们可能会在瞬间看到142的突破。

我一直在宣扬技术性反弹,但我开始调整为更防御性的姿态——没有人会忘记,上一次美中贸易协议耗时18个月,而这次脱钩的剧本则建立在更深的结构性断裂上。我们正面对一场完整的头条过山车:关键供应链、科技知识产权切割、战略商品禁运——每一次波动都会引发市场的剧烈反应。不要指望明天醒来会看到“关税停火”:特朗普明确表示,任何协议都必须遵循美国的条件,这意味着漫长的讨价还价、互相的让步以及可能导致市场波动的冗长谈判。与此同时,我在削减beta,增加现金,并轮换到防御性行业——因为在真实政策明朗之前,市场只是根据谣言进行交易,并在每个头条新闻中重新定价风险。

对这一切要持有一个带有健康警告的牛市态度。在经典的风险偏好环境中,股市上涨而国债滞后;在风险规避时,债券上涨而股票下跌。当两者同时上涨时,这只是时间问题,双方最终都会下跌。是狙击抄底的量化交易者提前对每个关税休战的气息做出反应,而忽视了未来的增长拖累?还是债券熊愚蠢地忽视了相互关税的通货膨胀压力?也许这两种资产类别只是过早地将最佳情况考虑在内?

四月是一场地震般的过山车,而纳斯达克却毫发无损地走了出来——这丝毫不是“美国例外主义的丧钟”。我们经受了16%的暴跌,几乎反弹了18%,在50日均线处停滞不前……然后在最后的时刻闪现出一波闪电般的暴涨。眨眼间,你可能会错过整个市场的表演。

这里有个关键的统计数据:稀薄的流动性让微小的订单造成了60点的震荡。顶层深度低于300万美元(而正常为1300万美元),而十个最繁忙的股票交易像是微型票务——因此在盘后Meta和微软的交易印刷出现了大幅上涨。

在潜在的影响中,基本面情况参差不齐。第一季度GDP因关税前移进口洪峰受到重创,ADP和PMI指出了裂纹,接着PCE短暂软化了经济滞胀的恐惧……结果看到油价在里雅德决定放弃价格底线的传闻中暴跌至60美元以下。盈利大多超出预期,但SNAP、SMCI、NCLH、SBUX和BKNG的动摇点亮了警示灯。零售仍在购买这种动乱——直到裁员来临——所以五月的非农就业数据将是下一个战役。AAII数据显示,自一月以来,散户的股票配置从70%降至66%——缓慢滴落至衰退区域。

在全球方面,工厂PMI走弱,航运和商品流动信号闪烁着压力,而油价在2021年4月经历了最糟糕的一月。美国国债呈现出双重个性:10年期收益率因顽固的通胀而上升,2年期收益率则因降息狂热而下跌。但当然,相关性没有意义,这使得长线观点难以把握。

仓位?这就是终极的“坏消息是好消息”的重演:债券、石油和铜狂呼衰退,而股票在美联储保护政策重新定价下飙升。但不要被迷惑——数据风暴正在酝酿。当下一个裂缝到来时,将不是量化交易者或算法出错,而是实体经济跟上市场的节奏。

澳元/美元恢复了其下跌趋势,并重新跌至0.6550以下区域。...

澳元/美元恢复了其下跌趋势,并重新跌至0.6550以下区域。... AUD/USD向着 8 月 22 日低点 $0.6698 下...

AUD/USD向着 8 月 22 日低点 $0.6698 下... 英国两年期国债收益率即将跌破4%。GBP/USD关注周四的美...

英国两年期国债收益率即将跌破4%。GBP/USD关注周四的美... 上周英镑/美元表现出微弱的增长。英格兰银行和美联储都对降息的...

上周英镑/美元表现出微弱的增长。英格兰银行和美联储都对降息的...