Meta和微软的强劲季度业绩重新点燃了人们对美国科技行业领导力的信心,也延续了自4月2日关税冲击后开始的更广泛的股市反弹。这两家公司重新加大了对长期人工智能资本支出的投入——在我看来,这笔支出主要不受关税压力的影响。谷歌在一周前也发出了同样的信号。然而,这种乐观并不普遍:亚马逊和苹果的谨慎指引,以及苹果在财报电话会议中股价下跌4%,提醒我们,美国大部分企业仍面临因进口成本上升和全球消费者更加谨慎而带来的利润压力。

接下来的讨论将转向估值。标普500的预期市盈率再次超过20,我认为只有在人工智能投资周期足够强劲,以抵消其他领域放缓的增长时,这一水平才是合理的。如果与工资相关的服务性通胀在本季度晚些时候继续上升——最新的轶事调查暗示这一点——我们可能会很快发现市场的容错率是多么的窘迫。

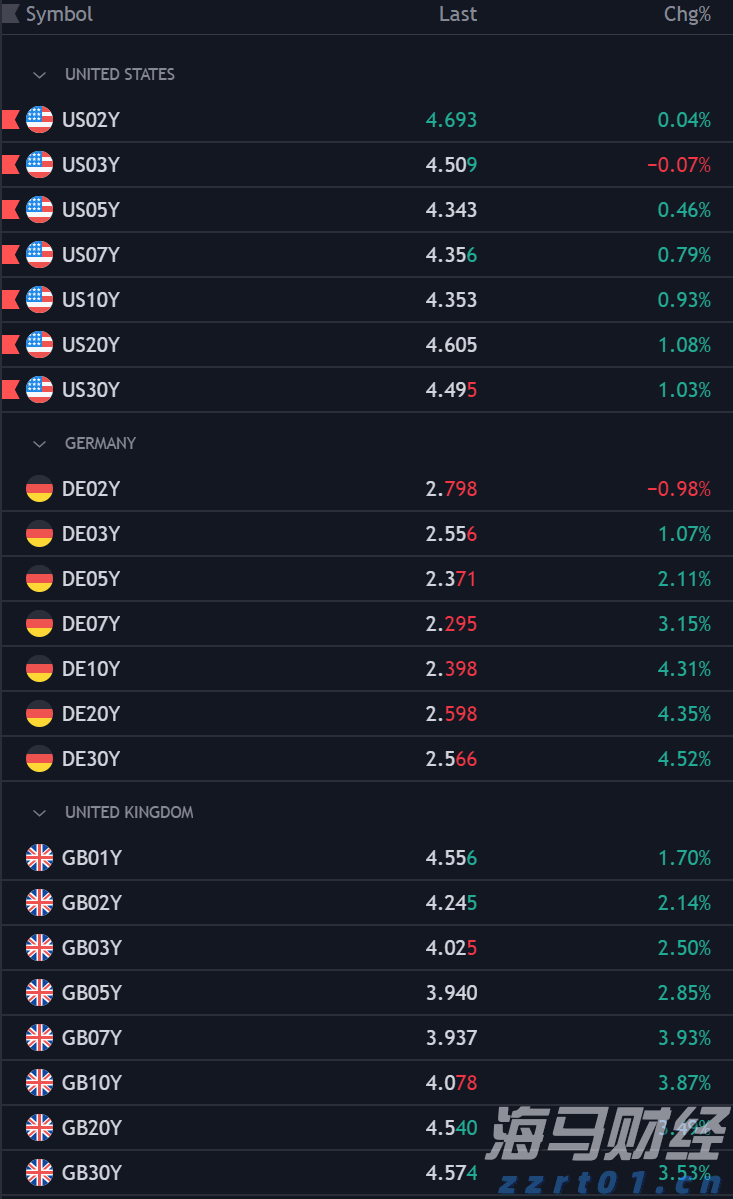

至少国债的表现更加符合以往的模式。周四,收益率上升,为美元提供了顺风,并恢复了久违的利率对美国股市的对冲作用。这种经典的债券-股票关联的重新出现是一个可喜的信号,因为这表明流动性在经历了4月初令人不安的“买者罢工”后,正在逐渐回流。依我看,债市的焦虑从来不是关于信用风险,而是关于透明度。现在收益率重新回到合理水平,各个交易台的风险预算可以稍微扩大,尽管仍然容易受到波动的影响。

亚洲股市可能会受到华尔街重新燃起的风险偏好的启发,特别是在与半导体和云基础设施相关的行业。然而,许多地区公司的风险还是与不断变化的美中关税结构紧密相关。更广泛的贸易背景动荡不安:虽然在东南亚较小的双边交易看似可行,但与北京的谈判可能会持续多年。因此,科技供应链位于硬件和软件主导权的尚未解决的竞争之中心。

更复杂的是,日本财政部长在当地电视上表示东京在与华盛顿的关税谈判中拥有的庞大美国国债“作为一种筹码”后,东京的“核选择”话题再次被提上日程。很少有人预期日本会出售这些债券,但这一表态凸显了地缘政治棋局的复杂性:储备资产本身正逐渐成为讨价还价的筹码。

这引出了明天的美国就业报告。市场共识在大约135,000,略低于经济的更替率。现实地说,4月份的收集窗口太早,无法捕捉到显著的关税影响;而5月和6月将提供更完整的故事。然而,如果数据大幅低于预期,将会刺破当前的乐观情绪,并考验投资者对新兴“美国优越性”的信心究竟有多持久。如果 headlines 数据滑向或低于六位数(100,000),美联储可能会比它希望的更快地在关税驱动的通胀不确定性与明显疲软的劳动力市场之间寻找平衡。

市场对日本央行的解读完全搞砸了。交易员们进场时期待的是一次普通的维持利率不变,结果却出了大问题,迎来了政策松绑的超级饕餮盛宴。上田的团队不仅保持了政策的灵活性——他们彻底打破了旧的剧本,将2025财年的增长预期下调至可悲的0.5%,并警告称一旦关税雾霾来袭,通胀将会横盘整理。换句话说,那种曾被承诺的2%价格乐土又得再等个十年。

“在没有先入为主的情况下评判前景”是中央银行的代码,意思是“我们之前的预期已经不再可信。”特朗普的关税重创了东京:进口价格上涨正在消退,稻米价格降温,良性工资-价格循环在还没升温到第三档时就已经停滞了。在原标题的增长勉强高于停滞速度的情况下,捍卫更多加息是自杀式的任务。

上田曾声称他必须提前加息,以避免后来的美联储式抢救;而实际上他只是想获取一些高度,这样当经济崩溃时可以降息。任务完成了一半——利率上升了,但周期的到来毫无意义。债券交易员嗅到了这一点:日本国债立即迎来买盘,而美元兑日元则因纯粹的风险偏好强劲而大幅飙升,证明了货币预测是一场骗局,最好由被欺诈者来做。

底线是:日本央行进行了漫长的、懒散的停摆。如果全球贸易陷入完全的火坑,他们会在一瞬间从加息的勇气转向降息的紧急救助。直到那时,预计将会有一场漫长的对峙——日元交易员运行四到八周的流动窗口,股市对冲者将每次日本央行的新闻发布会视为一颗活弹,宏观投资者则困惑于他们是如何如此迅速地误判了局势。

美元通过DXY指数体现,随着全球收益率的飙升而从多月高点回落...

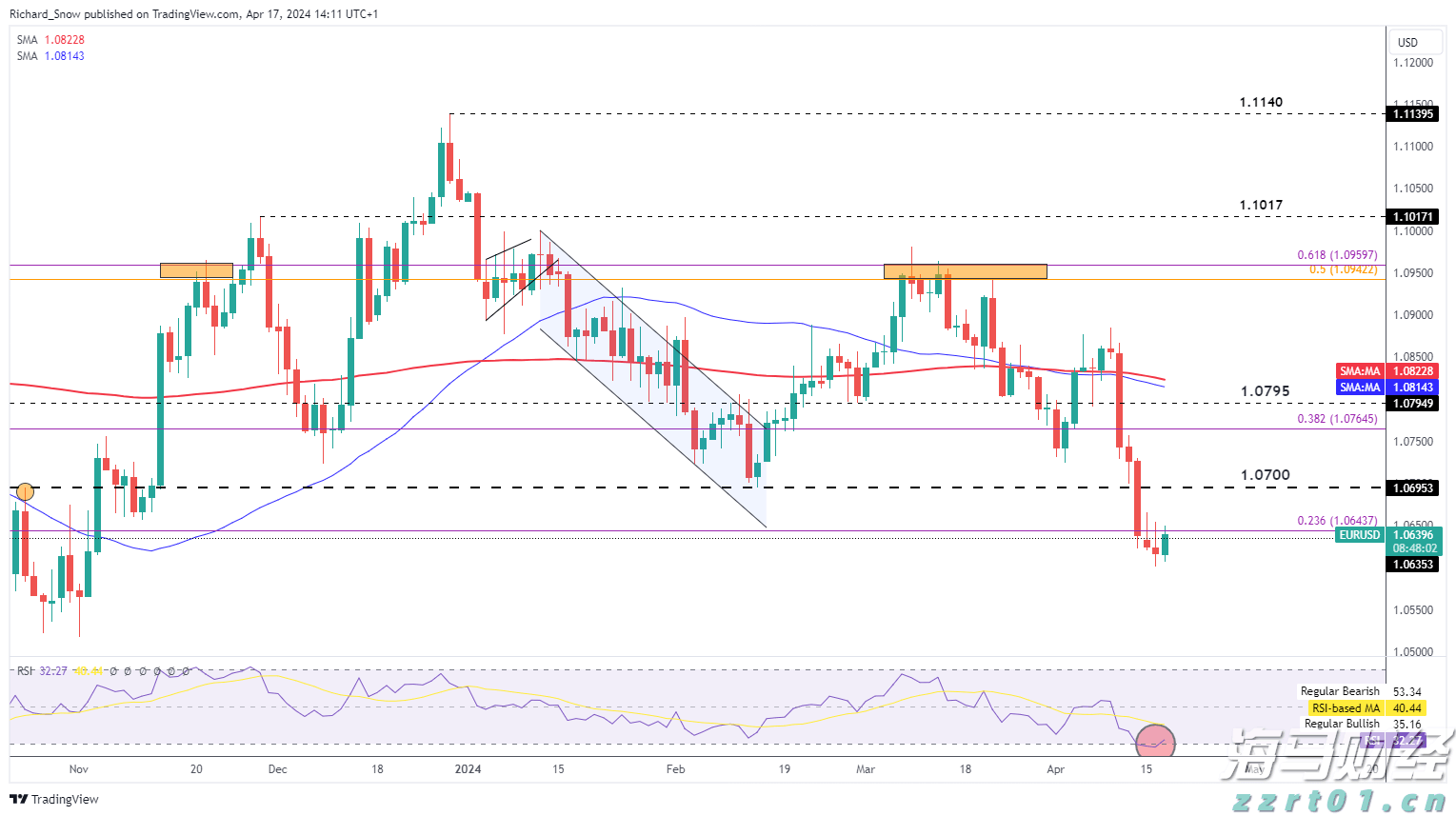

美元通过DXY指数体现,随着全球收益率的飙升而从多月高点回落... 美联储和欧洲央行的政策可能会出现分歧,欧元/美元试图阻止最近...

美联储和欧洲央行的政策可能会出现分歧,欧元/美元试图阻止最近... 澳元在今年第二季度对比其来自美国的、有着“大哥”之称的对手货...

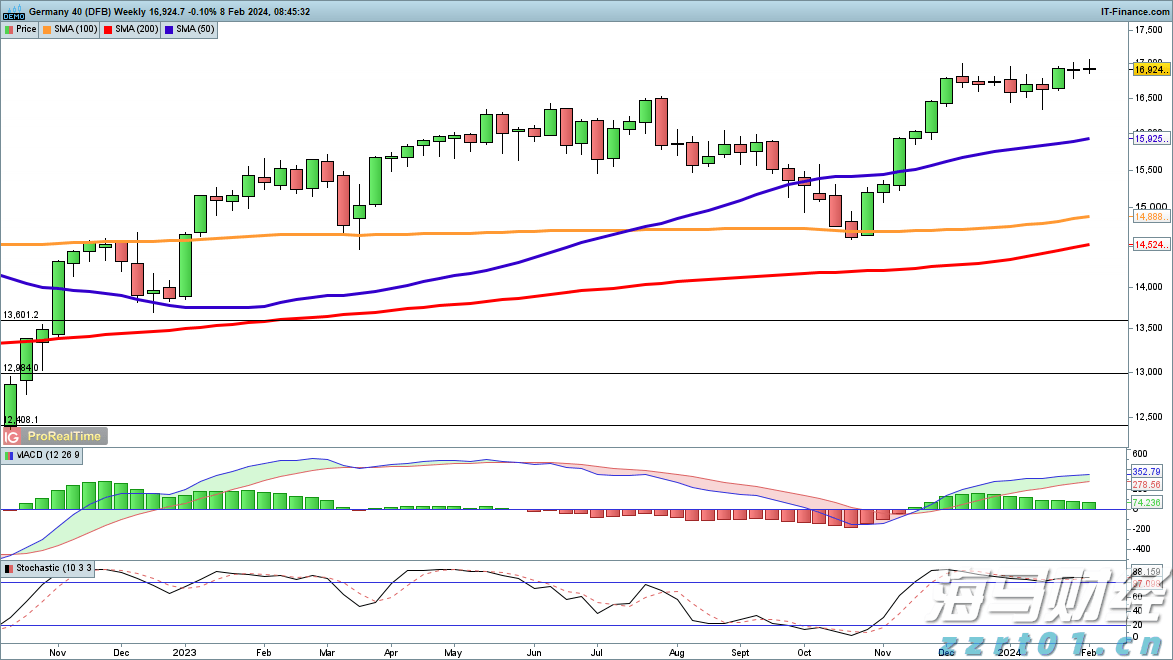

澳元在今年第二季度对比其来自美国的、有着“大哥”之称的对手货... DAX闪跌,标普500即将突破5000点,纳斯达克100指数...

DAX闪跌,标普500即将突破5000点,纳斯达克100指数...