美国股票期货在盘后交易中摇摆不定,面临一记组合拳:首先,SNAP撤回了其前瞻性指引,理由是“不确定性”,这个说法模糊到足以让空头们大肆发言,叙述“煤矿里的金丝雀”叙事。接着,特朗普总统在他百日胜利巡回演讲上重提了他最喜欢的攻击对象——美联储主席鲍威尔。尽管对鲍威尔的批评早已被市场消化多次,但这依然重新打开了美联储独立性的伤口,这种尾部风险从未完全离开宏观视野。

尽管头条新闻喧嚣不已,亚洲已经准备好追随华尔街的步伐,追求一种延续的出价,因为投资者倾向于相信美国企业的创新引擎依然能够超越关税带来的拖累。但关于关税本身呢?假设是什么?我们在一个标准的10%普遍关税附近找到了落脚点——钝化但可消化。没有禁运级别的爆发,只是一种华尔街和主街都能围绕建立模型的可控政策烧灼。这已经足以在近期重新激发风险。

亚洲的直接风险事件在日本。日本央行将在周三开始政策会议,尽管预期不会有利率上的调整,但当前美元兑日元接近142这明显是个信号:市场已经为上田继续推进正常化做好了准备。如果出现鸽派失误——特别是如果他们过于大幅减少增长或通胀目标——将会点燃美元兑日元的上涨,并可能引发华盛顿货币执法者的重新审视。外汇合规压力确实存在,东京对此心知肚明。

放大来看,广泛的价格走势在轻声告诉我们头条新闻尚未直言的内容:最坏的关税情景已经迁移到尾部风险箱中。波动率曲线正在软化,偏度正在收窄,跨资产相关性正在稳定。但别粉饰它——宏观不确定性仍然高得惊人。随着估值反弹,盈利季节全速进行,我们正走进一条艰难之路。来自四大巨头的巨型公司业绩——苹果、亚马逊、微软、Meta——都充满了事件风险。隐含波动率溢价一言以蔽之。

但推动东南亚反弹的真正动力来自于华盛顿。财政部长贝森特给市场带来了他们想要的气氛音乐——与日本的谈判正在推进,韩国的交易轮廓正在成形,对中国的转变是更多战术而非完全断绝。这是一场量身定制的贸易外交运动,市场正在抢先反应最坏情况尾部风险的解除。

不要将这暂时的关税休战谈判误解为中国立场的持久转变。诚然,亚洲股市受益于美国关税可能放松的传闻,以及一系列预期最终确定的贸易协议。但中国的市场给出了一个更加严峻的故事。自4月2日的关税冲击以来,我们仍然坐拥整个地区表现最差的市场,而全球资本配置者的重仓并未显著增加。这告诉我们,我们只是追逐一个短期挤压,而不是一次真正的轮换。从我们的角度来看,任何由头条乐观引发的反弹都会遭遇抛售分布,尤其是在市场深入探讨更慢的增长、更加紧缩的利润空间和无可避免的中国政策悬而未决之际。

在表面之下,经济冲动正在快速减弱:增长预测在第二季度已被削减至年化低于1%,而波动性则闪烁着持续的溢价,每当北京推出刺激政策时,该溢价便会重新出现。与此同时,没人忘记上一次达成协议耗时18个月——而这一轮的脱钩风险则更加结构性。供应链已经在重新绕出中国,我们见到国内投资者开始关注外国收益,因为本地的风险/收益比已经变得不利。诚然,错过一月中国反弹的买入者可能会在传说中的国家队支持下介入。但在我们看到真实的、而不仅仅是口头的政策支持以及清晰的降温路线图之前,我们宁愿在场外观察中国,而不是冒险做多。简单来说,中国市场仍然需要说服。

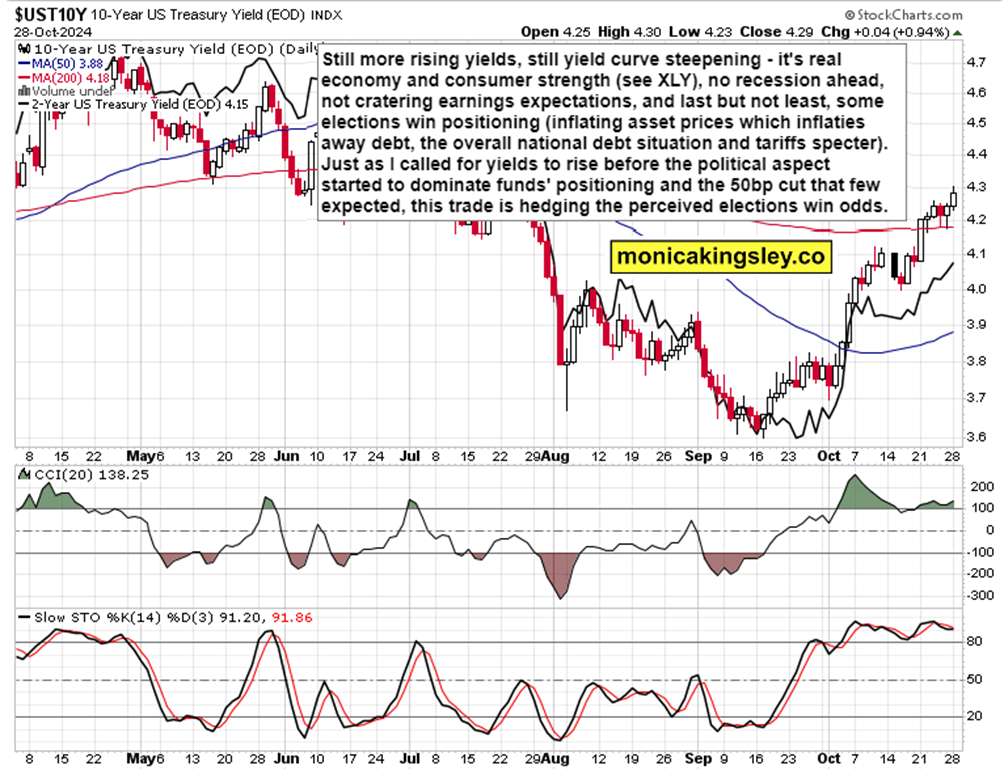

我又一次没有信任标普500的买家,并为客户在我们的频道内提供...

我又一次没有信任标普500的买家,并为客户在我们的频道内提供... 上周 EUR/USD 下探到其主要两年支撑区,该区间包括 2...

上周 EUR/USD 下探到其主要两年支撑区,该区间包括 2... 价格似乎已经触底,略高于2550.00美元,并且本周开始强劲...

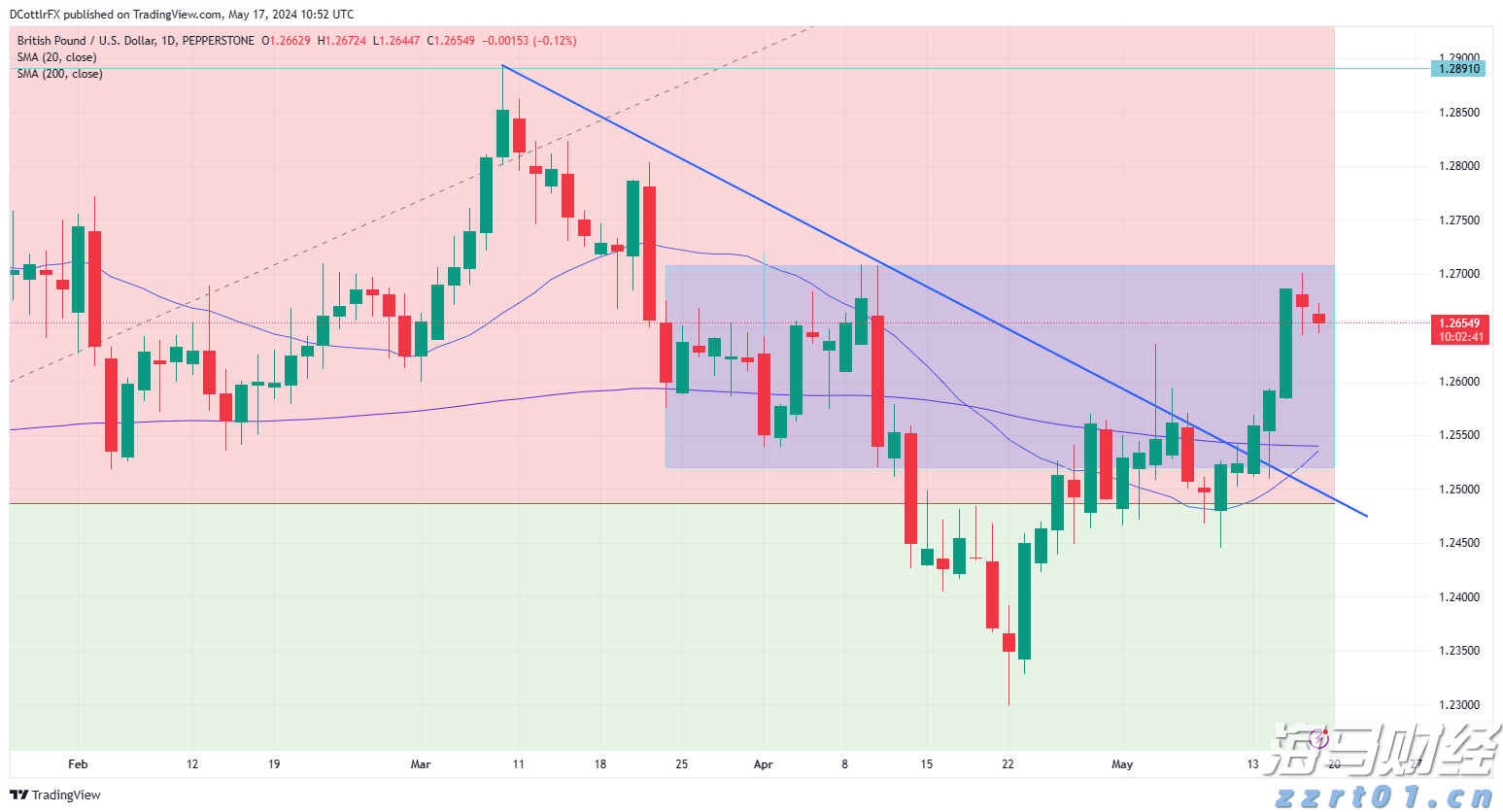

价格似乎已经触底,略高于2550.00美元,并且本周开始强劲... GBP/USD接近五周高点,更好的英国经济数据以及对美联储降...

GBP/USD接近五周高点,更好的英国经济数据以及对美联储降...