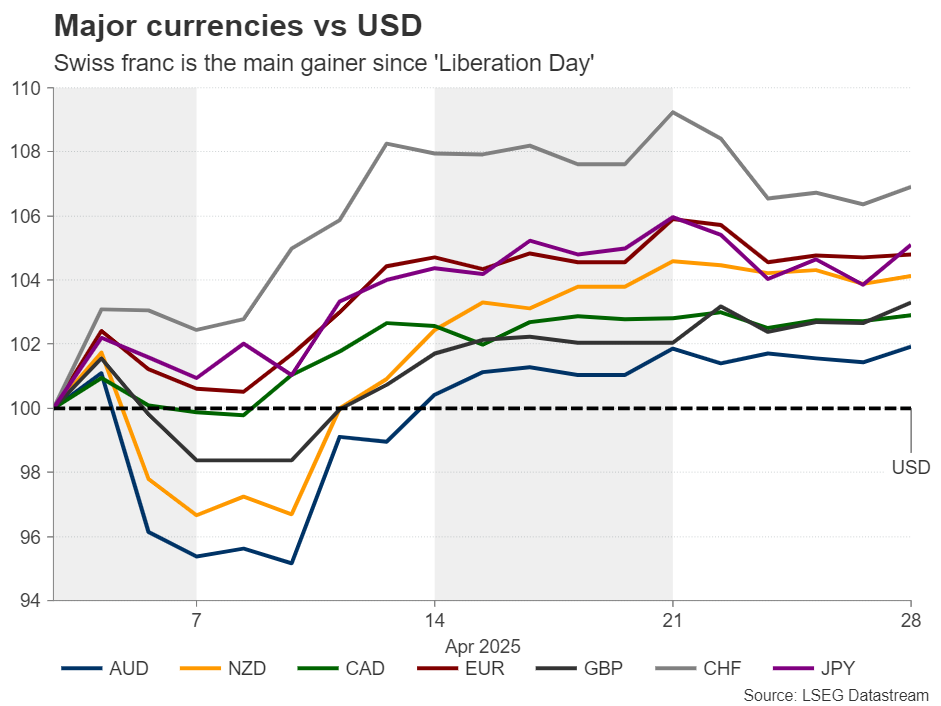

自“解放日”以来,法郎是主要的外汇赢家。可能会打击瑞士出口,导致该国进入通缩。瑞士国家银行会如何应对:负利率还是干预?如果风险偏好进一步改善,风险逆转指向强烈的回调。

在美国总统特朗普的贸易政策及相关言论引发市场动荡之际,瑞士法郎似乎成为了外汇市场的终极避风港。自所谓的“解放日”以来,也就是特朗普宣布对美国主要贸易伙伴征收关税的那天,法郎成为表现最佳的主要货币,另一避风港日元位列第二。紧随其后的是欧元,受益于德国近期财政政策转变带来的美国资产出售,导致衰退担忧上升。

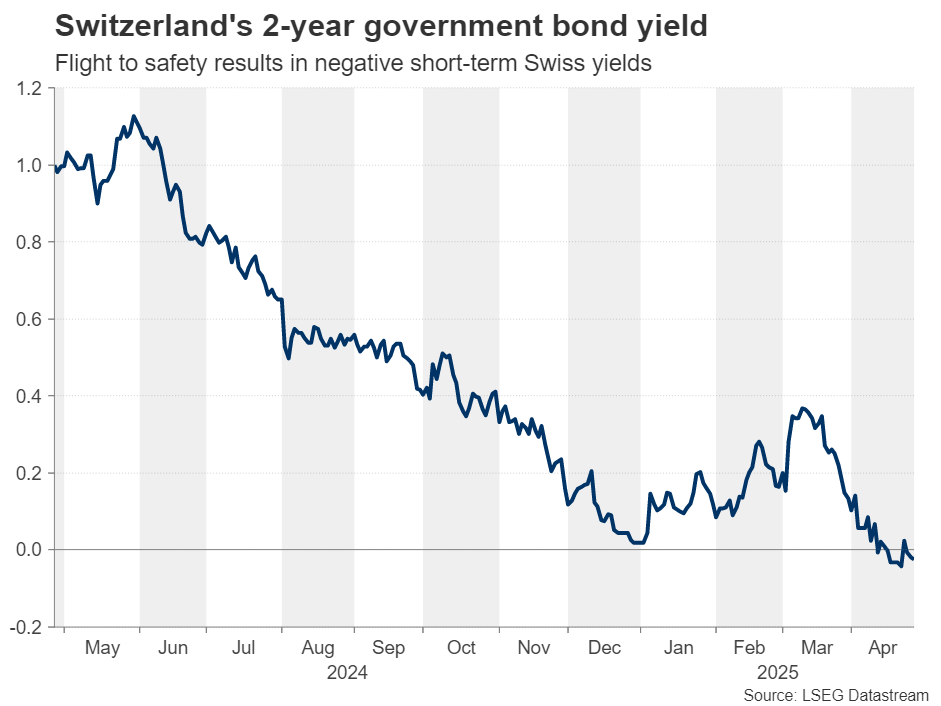

但法郎为何涨幅最大?为何日元没有跟随上涨?瑞士被认为是投资者的避风港,这得益于其强大的银行和金融系统、政治稳定和中立、贸易顺差、优惠的税法以及强大的法律体系。投资者愿意将资金转移到瑞士,以至于瑞士两年期政府债券收益率出现负值。这意味着投资者愿意在名义上损失一些钱,以换取资本的安全。日元未能表现类似,或许是因为交易员在贸易不确定性中降低了对日本央行加息的押注。

话虽如此,法郎的升值对瑞士出口商构成重大威胁,因为这抬高了瑞士的贸易伙伴为瑞士商品支付的价格。瑞士是一个净出口国,最大的进口市场是欧盟。尽管欧元也有所升值,但其表现未能如法郎般耀眼,导致欧元/法郎汇率下跌,瑞士商品在其他欧洲市场的价格上涨。

而这个时机可谓不巧,因为美国的关税也在威胁瑞士出口商。4月2日, 美国对瑞士商品征收31%的关税,随后宣布了为期90天的宽限期。

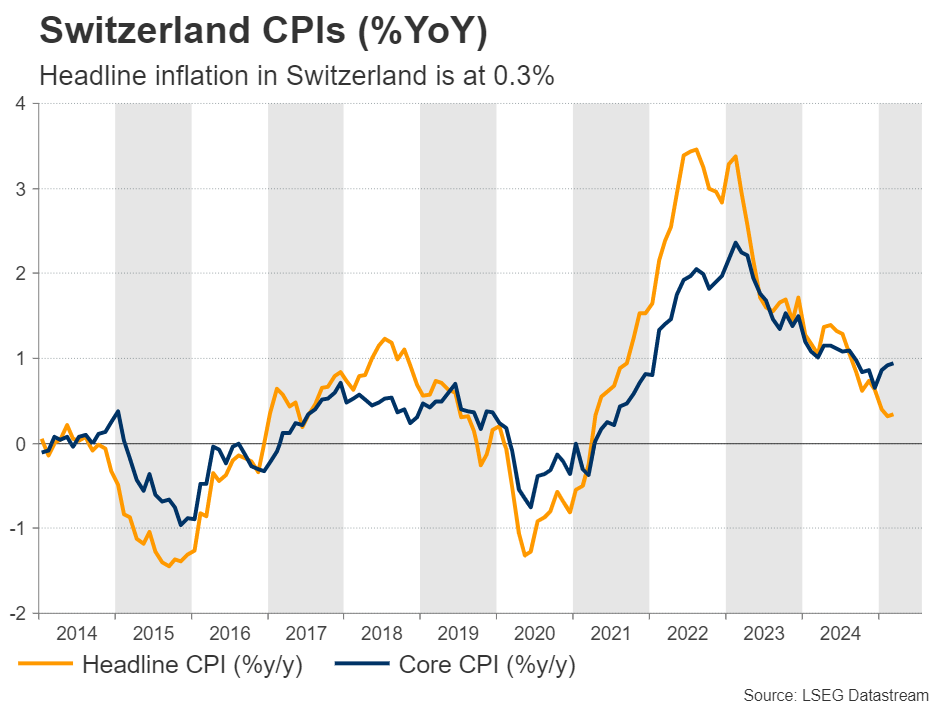

这一切可能会对瑞士的通货膨胀产生压力,很可能导致通缩。毕竟,瑞士的CPI年同比增速已经非常低,只有0.3%。如今,许多市场参与者心中最大的疑问可能是:瑞士国家银行(SNB)将如何应对这一情况?

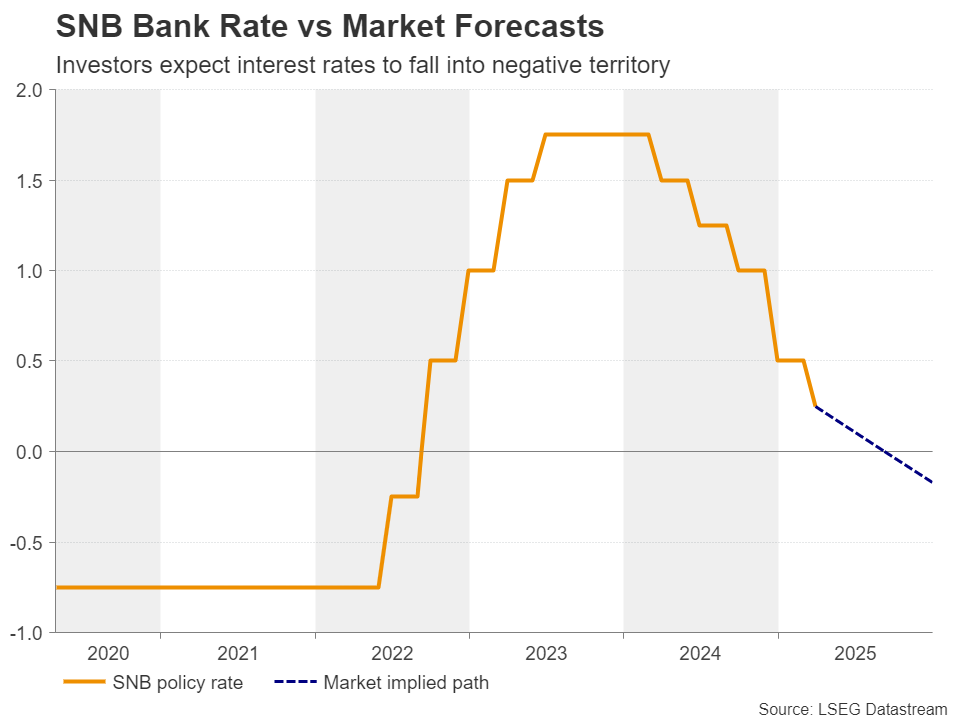

瑞士国家银行通过两个渠道来对抗法郎的升值。一个是通过降息,正如全球大多数中央银行所做的那样,另一个是通过干预,购买本国货币并出售外汇储备。

先谈利率,瑞士国家银行目前在主要中央银行中拥有最低的基准利率,当前为0.25%。法郎的升值可能引发有关政策制定者可能再次推动利率进入负值领域的猜测。实际上,根据瑞士的隔夜指数互换(OIS)市场,预计在6月19日的下一次决策中,降息25个基点至零的可能性约为80%,并预计到9月还会有10个基点的降息。

瑞士国家银行行长马丁·斯克勒格尔并未排除利率跌入负值的可能性,但多次表示,这样的措施不会轻易采取。

这使得干预成为更可能的选择。或者不?根据彭博社分析师的调查,大多数参与者预测瑞士国家银行会避免将利率削减到零以下,只有高盛持有这样的预测。

不过,干预不会没有后果。这种政策风险可能会刺激美国“马蜂窝”,特朗普可能再次将瑞士列为货币操纵国,正如他在2020年所做的那样。尽管这可能削弱瑞士在潜在贸易谈判中的谈判能力,但瑞士联邦总统卡琳·凯勒-苏特最近表示她对此并不担忧,这使得干预比负利率更有可能。

无痛的方式是瑞士法郎进一步自行贬值。瑞士国家银行可以将利率降到零,但官员们可以避免将其降入负区,并且也可以选择不进行干预。然而,为了实现这一点,风险厌恶可能需要进一步改善,受到有关减轻关税紧张局势和贸易谈判潜力的新消息驱动。

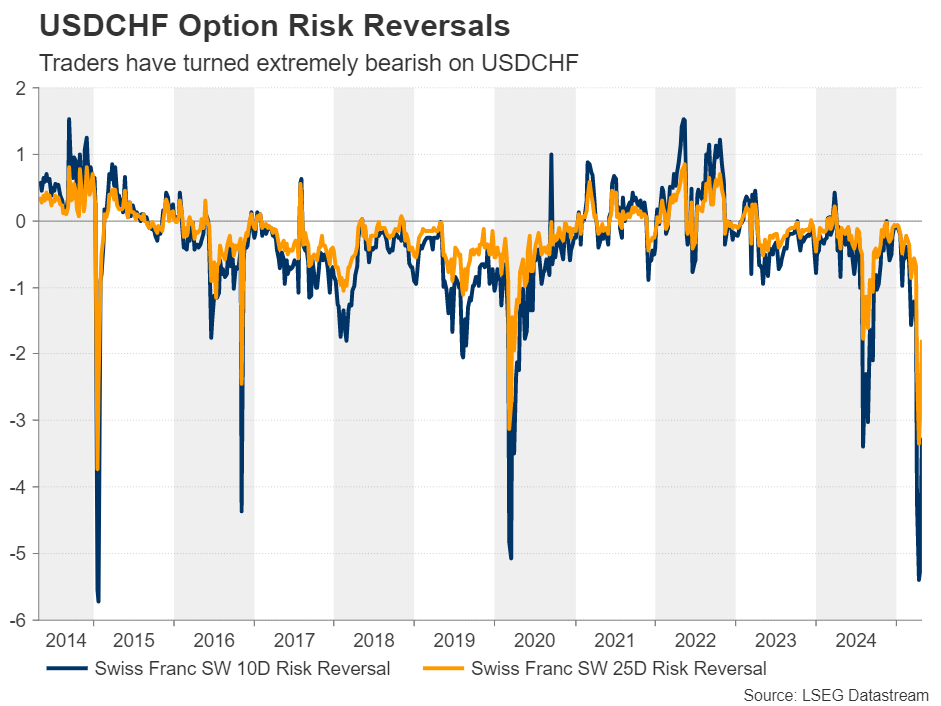

瑞士法郎可能会显著贬值,从而导致法郎相关货币的大幅反弹。支撑这一观点的是,4月11日,美元/法郎期权的10天和25天风险逆转达到了自2015年1月以来的最低水平,当时瑞士国家银行放弃了1.20的欧元/法郎底线。这表明极其看跌的条件,这表明法郎进一步升值的空间非常有限,且如果更广泛的市场环境改善,可能有很大的下行潜力。

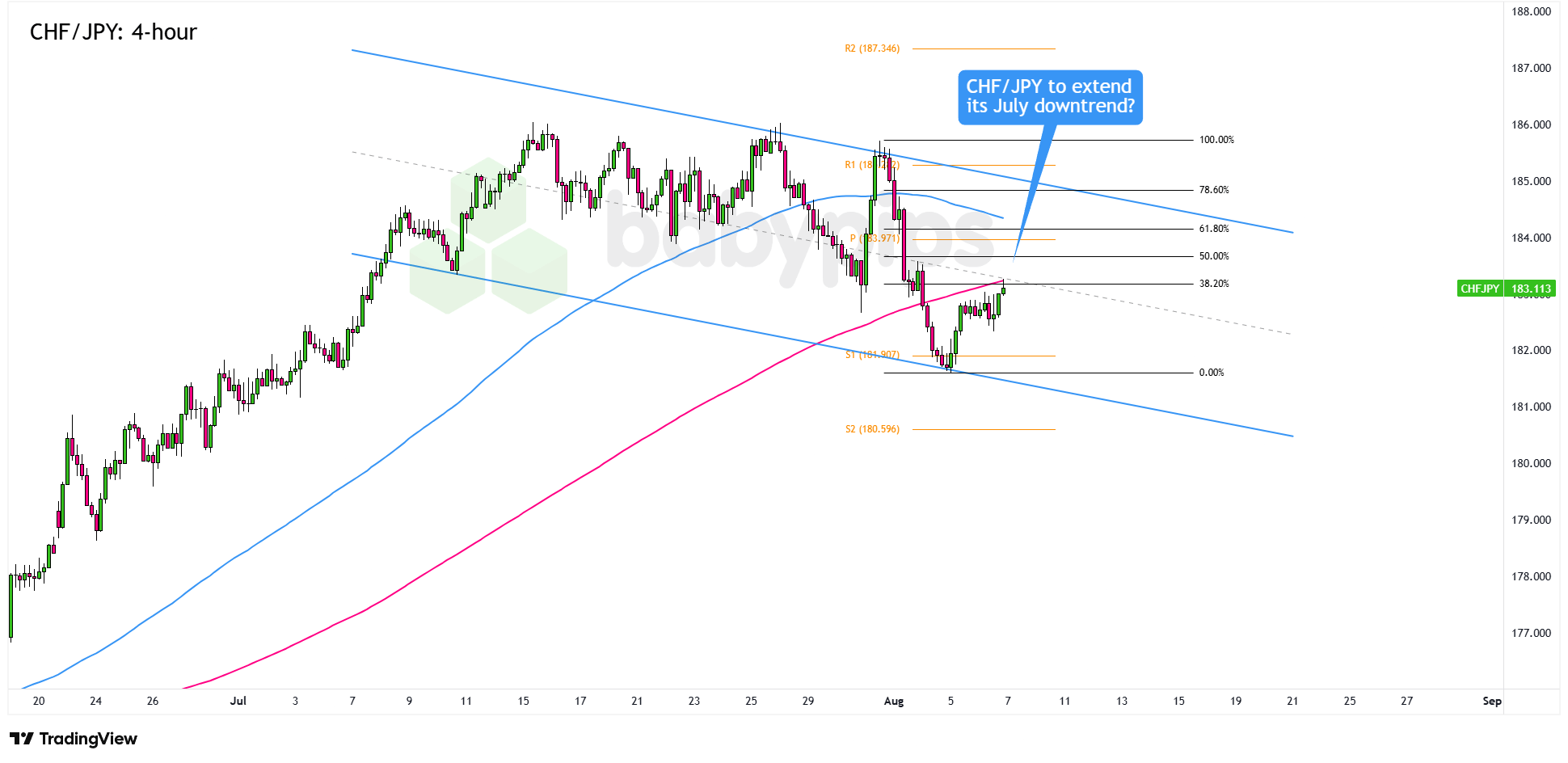

市场分析:CHF/JPY潜在的趋势回调水平

瑞士法郎(CHF/JPY)突破了一个陡峭的上升趋势,现在看起...(0 )人阅读时间:2025-08-07

高级观察名单回顾:2025年7月加拿大央行货币政策声明

加拿大央行在7月份的货币政策决定完全符合市场预期——将利率稳...(5 )人阅读时间:2025-08-04

图表艺术:金价(XAU/USD)在支撑区域反弹向上!

由于近期美国美元需求上升,金价悄然退居次要角色。减轻的关税担...(4 )人阅读时间:2025-07-31

EUR/CHF接近长期三角形支撑

EUR/CHF在日线图上被困在一个下降三角形内,目前该货币对...(4 )人阅读时间:2025-07-31

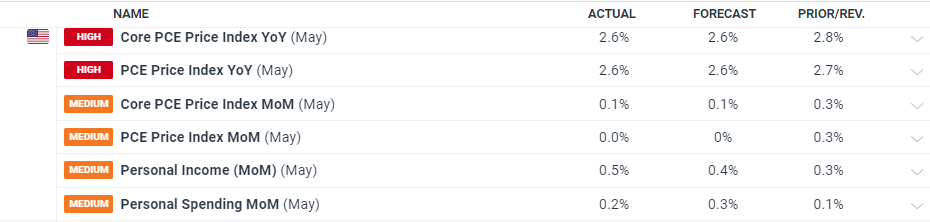

年度和月度的核心PCE都符合市场预期。数据发布后,美元表现平...

年度和月度的核心PCE都符合市场预期。数据发布后,美元表现平... 英镑受制于英国的CPI报告和英格兰银行的利率决定。GBP/U...

英镑受制于英国的CPI报告和英格兰银行的利率决定。GBP/U... 唐纳德·特朗普赢得了美国总统大选,看起来共和党很可能在两院都...

唐纳德·特朗普赢得了美国总统大选,看起来共和党很可能在两院都... 较低的欧元区通胀率预示着6月欧洲央行的利率下调。在美联储鸽派...

较低的欧元区通胀率预示着6月欧洲央行的利率下调。在美联储鸽派...