概述:今天美元的买盘表现有所回升,兑所有G10货币强势上涨。近期的原因是据报道,在今天,即特朗普总统第二任期的第100天,他将宣布另一个转向:可能会豁免或推迟对美国制造的汽车进口零部件的关税,汽车制造商将不再承担铝和钢的关税。在G10货币中,加元在自由党胜利后的表现最佳,但似乎尚未克服其少数政府的地位。日元和瑞士法郎下跌了约0.5%-0.6%,在G10货币中跌幅最大,这可能反映了资本市场更平稳的基调。新兴市场货币涨跌互现。亚太地区的许多货币,包括人民币,都有所回升,而中欧货币交易则相对疲软。

今天股市整体上升,不过中国和新加坡的表现仍然不佳,和昨天一样。欧洲的Stoxx 600指数已经连续第六个交易日上涨,美国股指期货在昨天的反弹基础上继续上涨。尽管欧洲央行调查显示的通胀预期有所上升,但欧洲基准10年期国债收益率下降了1-2个基点。10年期美国国债收益率上涨约两个基点,目前在4.23%左右。黄金回吐了昨天的涨幅,但仍保持在区间内,目前继续高于3300美元。上周在3260-3265美元区间形成了一定的支撑。6月份的WTI油价较弱,今天短暂下跌至略低于61美元的八天低点。图表支撑在60美元附近。

美元:美元指数在北美昨日下跌至近三天低点,略低于98.95。然而,在过去四个交易日中,它仍然维持在上周三的区间内,当时其记录的低点是近98.85,也是三年来的低点。特朗普总统考虑对汽车/汽车零部件关税进行某些修改的消息,今天帮助美元保持稳定。美元指数在低位整固,达到了近99.30的高点。从技术角度来看,要表明任何重要性,它需要升至100.00以上。今天的数据包括三月份商品贸易逆差、房价、会议委员会消费者信心指数以及JOLTS报告。市场已经考虑到调查数据显示疲软。美联储主席鲍威尔和财政部长贝森特都承认了这一点,但也指出实际部门表现相当好。我们预计这一情况将会在本周有所变化,但不太可能是来自三月份的JOLTS数据。第一季度的增长几乎停滞,本月的就业增长似乎从三月份的228k减缓至约130k。从中国到美国的集装箱运输如同慢动作的火车相撞,已经对西海岸港口产生负面影响,预计不久将影响中西部,而东海岸大约在10天后见效。今天报告的美国库存数据可能低估了库存的增加。报告指出,加拿大的库存也在增加。

欧元:昨日欧元在北美市场上涨至1.1400美元以上,达到1.1425美元。今天回落,找到支撑在1.1375美元附近。它仍然维持在上周三设定的区间内(约1.1310-1.1440)。考虑到动量指标的定位,我们预计会有整固/修正的走势。欧元区的信心数据显示稍微疲软,但并没有出现美国那种急剧下降的情况。欧洲央行的通胀预期调查有所上升,但掉期市场几乎完全折价了6月份会议将减息25个基点的可能性。明天,我们可能会了解到,世界经济论坛宣称欧洲“不适合投资”,但欧元区的增长在第一季度首次超过美国的增长。可以肯定的是,欧元区的增长并不算亮眼,约为0.2%的季度增长。西班牙今天公布了0.6%的GDP增长和4月份调和CPI的0.6%上升,使得年同比增长率保持在2.2%。

人民币:昨日美元从CNH7.30回落,跌至约CNH7.2830。今天进一步回撤至CNH7.2565,创下三周半以来的新低。自三月中旬以来,美元还没有收于CNH7.25以下。同时,人民银行将日常汇率参考价略微向下修订。修订后的汇率定为CNY7.2029(昨日为CNY7.2043)。这是连续第四个交易日将美元参考汇率定得较低,也是两个月以来的最长时间。北京方面表示将对出口商提供更多的贷款支持,尽管他们表示会促进国内需求,但似乎并没有急于宣布更多的刺激措施。官员们继续否认特朗普总统所称的贸易谈判正在进行的说法。估计对美国的集装箱运输下降幅度在40%-60%之间。

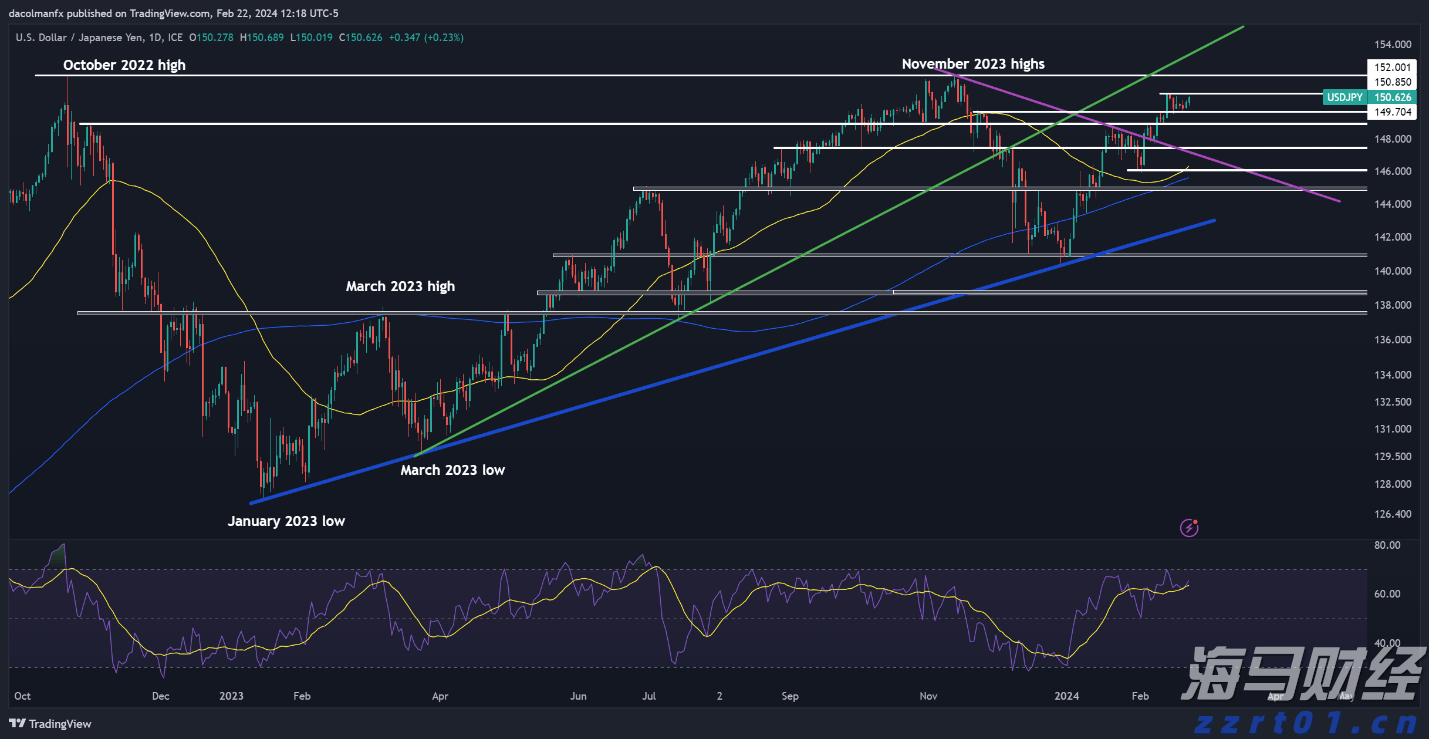

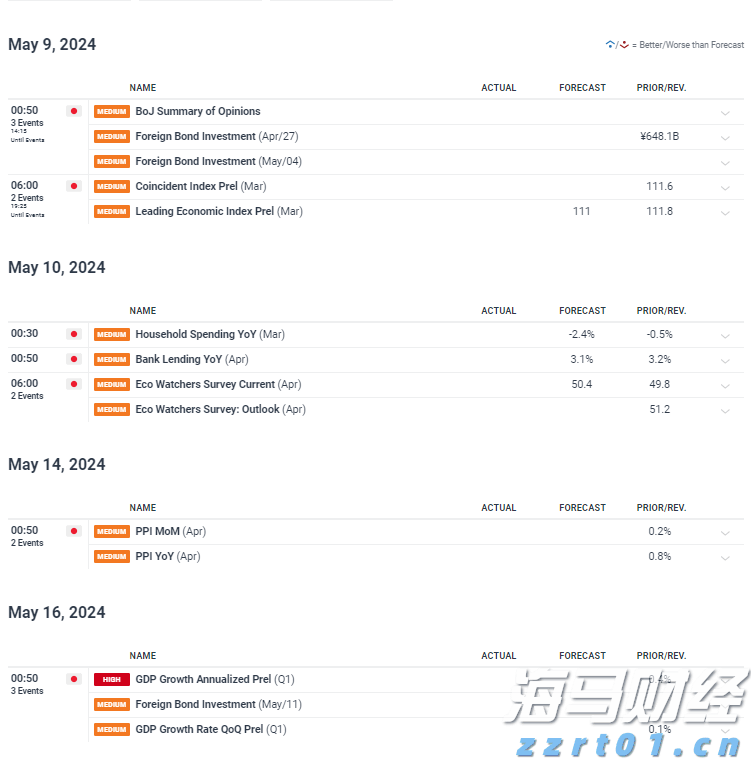

日元:美元逆转了在周末前的升势,兑日元跌至约JPY142.00,创下三天以来的新低。上周的低点稍低于JPY139.90,是自去年9月以来美元兑日元的最低点(约JPY139.60)。200日移动平均线在JPY138.20附近。今天美元趋于稳定,回升至JPY142.70,上周的高点接近JPY144.00,而突破这一点将有助于提振技术形势。日本财务省的外汇主管Mimura否认了媒体关于美国财政部长贝森特称“更强的日元更可取”的报道。无论如何,美国高层官员已表示更倾向于较低的美元汇率,这也一致于将美国企业扩张战略从直接投资(本地建厂,本地销售)转回传统的出口导向。日本经济日历将于明天变得更加活跃,3月份的零售销售和工业生产数据将公布。两个数据都显得疲软。预计工业生产将下降0.4%,这一数字相较于2月的2.3%的强劲增长,是对之前三个月超过3%的累计下降的回报。零售销售方面,Bloomberg调查的中值预测在2月增长0.4%和1月增长1.2%后,预计将下降0.7%。全球第三大经济体在2025年第一季度可能几乎停滞,去年第四季度年化增速为2.2%。

英镑:昨日英镑兑美元上涨约一美分,创下两周以来的最大涨幅。涨至$1.3445,成为今年新高,并突破了去年的高点。今天保持在一个窄幅区间内,支撑位在略低于$1.3400。英镑在经历本月早些时候对欧元的大幅下跌后,继续恢复。欧元下跌至三周低点,略低于GBP0.8500。由于在周末前交易时在区间的两侧交易并在周五低于GBP0.8510收盘,形成了一个看跌的外部下跌日。今天的下行势头在大约GBP0.8455后似乎减弱。在未来几天缺乏市场重要数据的情况下,五月一日的地方选举受到关注,大家对改革党的表现格外关注,该党可能会是最大的赢家。保守党面临最大的损失,因为在2021年选举的最后一轮中,表现强劲,得益于当时对鲍里斯·约翰逊的关注。保守党在历史上遭遇了最糟糕的议会选举失利。

加元:昨日美元兑加元在大约CAD1.3815到CAD1.3900之间交易,仍然维持在上周中设置的区间内(约CAD1.38-CAD1.39)。今天稍微扩大了范围,但仍保持在CAD1.3800以上。自由党在昨日的选举中勉强获胜。尽管马克·卡尼似乎受欢迎,但在特鲁多执政期间一样,他将领导一个少数派政府。加拿大明天将发布2月份的GDP数据。该数据看起来平稳,1月份增长0.4%。

澳元:澳元持续在五个月区间的上端压力,保持在0.6400美元以上。昨日高点约为0.6335,今天创下自去年11月以来的新高,接近0.6450美元,之后回调至约0.6410美元。200日移动平均线几乎在0.6460美元,上一次澳元超过这一点是在去年的11月。澳大利亚明天将发布第一季度CPI数据。预计年同比的头条和核心通胀率会有所放缓。澳大利亚储备银行被认为是今年G10中央银行中最激进的。期货市场已折现约115个基点的降息,意味着四次降息和60%的可能性降息第五次。

墨西哥比索:美元继续在近期的低位上兑比索交易。本月早些时候,美元曾飙升至MXN21.08,随后在上周录得近MXN19.47的低点。昨日由于美国股票下跌,比索对美元贬值约0.45%。美元在北美市场早盘下跌至MXN19.48后上涨至近MXN19.61。今天,美元的买盘表现较好,接近会话高点(约MXN19.6355),上周五的高点约为MXN19.69,若能越过这一水平,可能会挤出美元的空头。比索与标普500变化之间的30天滚动相关性几乎为0.64,是两年来的最高水平。昨日,墨西哥报告了3月份34.4亿美元的贸易顺差,这是自2023年12月以来最大的顺差。第一季度贸易顺差为11亿美元,而2024年第一季度则为27亿美元的逆差。出口增长了12.7%,高于2月份10.9%的增长。进口在四个月下跌后回升,几乎增长了10.7%。第一季度GDP将于周三报告,Bloomberg调查的中值预测未变,掩盖了在去年第四季度产出下滑0.6%后的平均小幅收缩预期。

欧元/英镑目前在.8300关口支撑和.8450附近阻力之间来...

欧元/英镑目前在.8300关口支撑和.8450附近阻力之间来... 周五,美元/日元反弹并在150.00的关口上方稳定,从之前交...

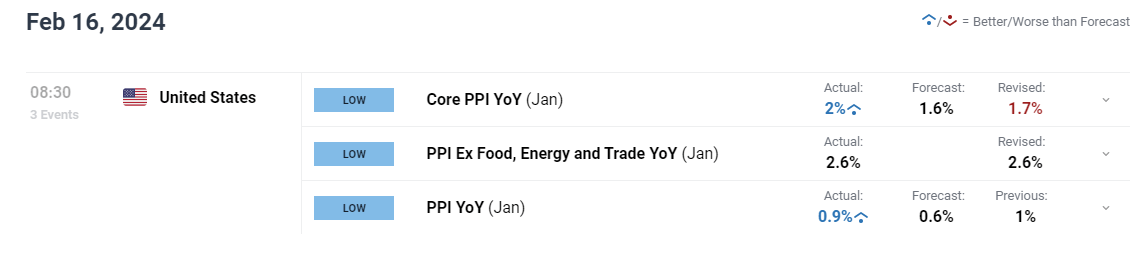

周五,美元/日元反弹并在150.00的关口上方稳定,从之前交... 今年日元报价大幅下跌,但未来几周的前景有可能会改善。日本银行...

今年日元报价大幅下跌,但未来几周的前景有可能会改善。日本银行... 日本银行警告日元弱势。美元的强势可能会迫使决策者进一步进行干...

日本银行警告日元弱势。美元的强势可能会迫使决策者进一步进行干...