主要货币对走势平稳,DXY努力挣扎着自救,试图摆脱近期的惨淡局面。在经历了惨痛的四周重创,将美元多头冲击至97.92后,上周的短期挤压将其推回至100.00——但说实话:这并不是美元的强势,而是纯粹的头寸回转,绑上了胶带和虚假的希望。

特朗普从解雇鲍威尔的悬崖上迈开了一步,浮动的关税缓解给风险资产提供了足够的氧气。标准普尔大幅回补了大部分“解放日”的下跌,债券收益率也回落,突然间,厄运交易按下了暂停键。但不要将战术上的喘息与真正的趋势混淆——关税依然扼制着贸易,而美国消费者信心已经快速下滑至卡特时代的低点。在反弹的背后?腐烂声越来越响亮。

美联储设定了舞台。沃勒几乎是喷涂上去的:如果就业数据崩溃,降息就来了。他仍然试图拖延到九月份,但时间在流逝。周五的非农数据是“开关”。如果出炉的头条数字很糟糕——比如低于10万——整个利率结构将会引爆。美联储降息的定价将更加深入,而美元也可能失去支撑。

与此同时,USDJPY则懒洋洋地回落至144——经典的风险偏好流动,日元疲软,等等。但日本银行即将来临。他们将下调增长预期并降低通胀预期,以证明6月不加息的合理性,但信息明确:一旦关税烟雾散去,正常化仍将摆上桌面。

当风险开始上升时,预测USDJPY的确切转折点总是个傻瓜游戏。然而,东京的CPI表现强劲——上田明天不会加息,但他也不会退缩。加息押注已推迟至第四季度,但聪明的资金已经提前布局,准备迎接140的最后考验:全球放缓+美联储降息=日元走强。

EURUSD蓄势待发,只等待一个火花。在1.1300-1.1400的波动区间内,欧元如果美元失足,随时会猛冲——即便欧洲央行在低声说着鸽派的无关紧要之词。欧洲的通胀压力正在减退,但别自欺欺人:现在的EURUSD并不是在交易欧元的故事。这100%是美元的走势。

一份惨淡的非农数据,1.1500就跃入视野——快速而激烈。强劲的非农数据可能会将其挤压回1.1250,但别搞错:EURUSD的回落是累积性的,而不是一天的事件。

大局来看?美元的凸性现在被压住了——在战术性的空头回补下窒息——但它在那里,在走势下脉动。如果周五的非农数据大幅偏离,面具卸下,美元融化。EURUSD将像纸一样冲破1.1400。日元再度强势如同2020年一样。真正的资金仍在流失美元。对冲基金已经削减了仓位,但买方并未对风险偏好游戏买账。

行情波动不定……行情急需催化剂——而我们距离四天后即将到来的数据正盯着我们。

在上周的狂热顶点之后,我们终于对黄金进行了现实检验。这种金属下滑了1.6%,最低探至3,268美元,距离周三超过3,500美元的峰值下滑超过5%。发生了什么变化?风险偏好逐渐回升,贸易谈判显现复苏迹象——那些基于“无关税”叙事入场的牛市们开始退场。

特朗普最新的信号——他不太可能推出下一轮“对等”关税——让交易员们密切关注亚洲的临时交易,以避开七月的关税截止日期。这样的紧张平静足以逆转局面:如果交易员们嗅到缓解的气息,黄金的避险溢价将受到冲击。

与此同时,杠杆资金正在大幅削减多头头寸。CFTC的数据表明,对冲基金在黄金期货和期权上的净头寸是14个月以来最紧缩的。上周,SPDR黄金ETF的期权交易量激增至130万合约的创纪录水平——经典的泡沫,通常在基本面未跟上的时候,出现在利润兑现前。

也就是说,别自欺欺人:黄金今年仍然上涨约25%,远超几乎所有其他主要资产类别。各国央行仍在大举购买,ETF资金流入稳步上升,尽管当地消费下降,华人对黄金的投机需求依然强劲。真实利率依然为负,完全不足以妨碍金属的强势运行。

盘中,伦敦现货黄金交易价格在3,283美元左右。结论是什么?这次回调看起来更像是利润兑现,而不是结构性顶点——但上涨的速度是不可持续的。如果你打算做空,耐心可能会带来收益——因为在每一个泡沫中总会有冷却阶段,才会迎来下一轮上涨。

如果你最近几周关注亚洲时段,你会注意到黄金在岸上涨,随后却在离岸波动,头寸几乎没有变化。4月22日,当现货黄金在接近3,500美元/盎司时,三家主要的中国经纪商交易了约212,000手CME等值合约——几乎与CME年初至今的240,000手均值持平——但它们的净头寸几乎没有变化。这说明这不是一个方向上的挤压,而是短期算法聊天利用稀薄的离岸流动性。

这种在岸/离岸的拉锯战在SHFE/CME的成交量与未平仓合约比率中也得到了清晰体现,该比率刚刚打破了过去的最高记录。当中国的CTA在不改变净头寸的情况下增加成交量时,上海的每个买卖报价都会直接传递到伦敦和纽约,从而放大波动性,将走势交给流动性驱动的交易者,而不是基本面买家。

记住:黄金是纯粹的“流动商品”——没有像石油或铜那样的仓库资产负债表来锚定价格。推动价格变动的因素是央行的购入量、中国人民银行的进口配额、投机性资金流动和真实的实物需求。在这一点上,密切关注SGE的实物成交量,现在达到了十年来的最高水平。当SGE的成交量激增时,这表明真实的中国需求——这是你判断这不仅仅是纸张驱动噪音的最好信号。

我们正快速进入科技财报季的核心,行情发出混合信号。好消息是,纳斯达克上周猛增6.5%,四月上涨1%,这是由于强劲的业绩、放松的波动率背景(VIX回到20中部)、稳定的10年期收益率(约4.25%)、信息科技板块的暴露达到多年来的低点以及政策不确定性回落至三月水平。换句话说,企业业绩和风险情绪向上反弹的速度快于调查数据的预期。

早期的报告者在各项数据上都表现出色——SAP、ServiceNow、Netflix、Google和台积电的业绩均超出预期——证明投资者的悲观预期已经超前于实际消费者和企业行为。软件和半导体依然活跃(生成AI相关企业刚刚创下两年来最佳周表现),而大棒策略——偏向超卖的周期股并保持防守姿态——至今尚算成功。

但不要将上周的阳光误认为“万事大吉”。优于预期的企业业绩正受到低回报的侵蚀:中位数股票在T+1日的超额表现仅约50个基点(历史上为101个基点),且表现不佳的股票遭到比平时更严重的惩罚。谷歌的净利润小幅超出预期,仅激发了1.5%的上涨,表明市场预期已经提前反应。随着苹果、亚马逊、微软和Meta的重要财报即将发布,请记住,早期高质量的报表将让位于更广泛且不均匀的名单——其中利润压力、调查软弱和贸易谈判的阻碍将会掣肘。

云计算观察者,请注意:谷歌云以29%的年增长率及924亿美元的RPO积压报表强劲,但管理层对“供需紧张”和延迟投入能力的讨论突显了对下半年重新加速的持续怀疑。本周AWS和Azure的更新将是检验“提前投入”叙事是否成立或退回到宏观驱动慢车道的真正考验。

做好准备——这场飓风的眼睛可能风平浪静,但风暴依旧在旋转。随着周五的非农报告逼近,下一波冲击可能源自数据,而不仅仅是企业头条。继续持有你的最佳想法,在需要的地方对冲,并随时准备在“万事大吉”的人显得自满时实施轮换。

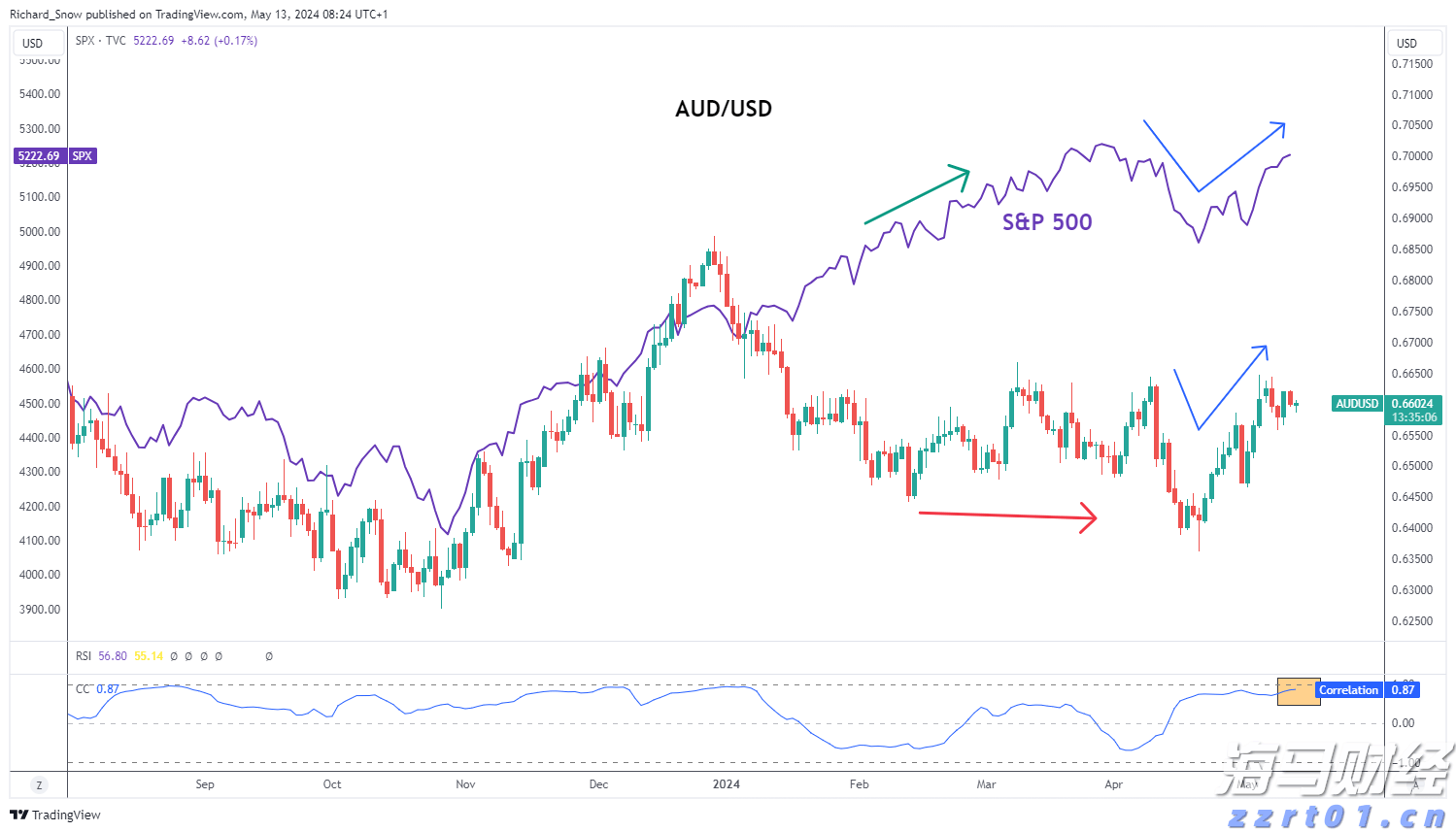

风险情绪推动澳元上涨,美国CPI数据即将揭晓。在连续几个月的...

风险情绪推动澳元上涨,美国CPI数据即将揭晓。在连续几个月的... 在其4小时图上,WTI原油价格在$66.85每桶的支撑区域和...

在其4小时图上,WTI原油价格在$66.85每桶的支撑区域和... AUD/USD在周五的回落后再次跌破了0.6600关口。美元...

AUD/USD在周五的回落后再次跌破了0.6600关口。美元...