概述:美国推迟了互惠关税的实施,澄清了包括中国在内的热门消费品在半导体芯片的征税决定之前不受互惠关税影响,特朗普总统本人暗示他正在考虑推迟5月3日生效的汽车关税,这些因素稳定了投资者的情绪。美元大多在周末前的区间内整固,股票市场也趋于稳定。在外汇市场上,英镑和澳大利亚元展现出一些独立的强势,并继续扩展它们的涨幅。 canadian dollar也威胁要追随这一走势。新兴市场货币表现不一,尚未出现明显的区域性分化。

大多数亚太股市在延续昨日的涨幅。欧洲的Stoxx 600指数上涨了超过1%,继昨日上涨2.70%之后。如果这种势头得以维持,这将是自3月18-19日以来首次连续上涨。美国指数期货稳中有升。欧洲基准的10年期收益率普遍上涨2-3个基点。10年期英国国债收益率微跌了超过一个基点,今天在债券市场中表现最好。10年期美国国债收益率几乎持平,约在4.38%左右。黄金的走势保持稳定,偏向坚挺,位于昨日的交易区间内,而昨日的交易区间则在周五的范围内,纪录价格接近3246美元。今天5月WTI原油价格较为平静,主要在61.25美元至62.00美元之间波动。

美元:美元指数昨日在周末前的区间内整固,但连续第五天收盘下跌。它在一个狭窄区间内平静交易(约99.50-100.00),处于昨日的区间之内。价格走势看起来像是在为下一波下跌做准备。美国威胁将对半导体和制药行业(可能还有木材和乳制品)实施行业关税。特朗普总统昨日表示他正在考虑推迟5月3日生效的25%汽车及零部件关税。这些,以及互惠关税的推迟,许多人认为反映了政府在美国股票和债券面临巨大压力时的承受能力。我们怀疑美国贸易政策面临的主要制约不会来自市场或司法机构,而是来自国会,它在“调节商业”方面拥有宪法权力。可能还需要更长时间,但事情似乎正在朝着这个方向发展。今天4月纽约联邦储备银行的制造业调查和进出口价格通常不会对市场产生重大影响。美国通货膨胀的来源并不是来自进口。今年同比增速可能从3月的2.0%放缓至1.4%,这将扭转近期的涨幅。彭博社调查的中位数预测本月进口将保持不变。

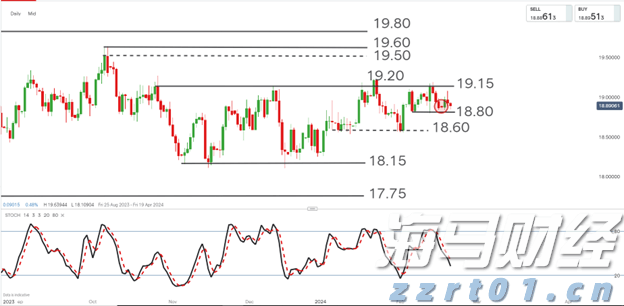

欧元:昨日欧元在前两个交易日上涨3.7%后出现停滞,目前在昨日的区间内交易,也是在上周五的区间之内。如果能保持在1.1250美元区域之上,看起来是在正向发展。突破将最初目标指向1.1180美元区域。工业生产在2月上升了1.1%,结合1月修正后的0.6%(由0.8%修正),这一表现远超预期的0.3%幅度,并且与2023年2月以来的最大增幅相匹配。同时,DAX指数的下滑和美国关税可能影响了投资者情绪。4月的ZEW调查不仅是三个月来预期的首次下降,而且这一下滑抹去了此前的涨幅。指数从51.6跌至-14.0,为2023年7月以来的最低值。当前评估已连续第四个月改善,目前为-81.2,是自去年8月以来的最好表现。

人民币:美元昨日对离岸人民币首次上涨,结束了连续四天的下跌,简单地收复了周末前的损失。今天略显坚挺,但仍低于上周五的高位(约CNH7.3365)。它可能会继续整固。中国人民银行将美元的基准汇率定为CNY7.2096(昨天为CNY7.2110),而在岸人民币今年对美元几乎持平。这意味着它对大多数贸易伙伴的贬值是显著的。它不需要通过更多的货币贬值来抵消美国的关税提高。怎么能够呢?想象一下你在北京,看到美国加征关税。尽管华盛顿实施更广泛的美国外交政策变化对其联盟造成了更大的干扰,但在贸易方面,中国是主要目标。北京已经开始从美国脱风险。2017年,美国约占中国出口的20%。现在降到约15%,但那依然是2024年的4000亿美元。美国在4月2日几乎刚宣布对中国商品征收禁忌的高关税后,又表示几乎四分之一自中国的进口(消费电子产品)根本不会面临这样的关税,事实上,已征税项将退还。这将给生产商和进口商更多的时间来建立库存,直到半导体行业关税开始实施。北京的口号已从“改革开放”转向“自力更生和努力工作”。中国今天暂停波音交付。预计中国航空公司将接收10架波音737 Max飞机。可根据4月12日实施中国关税之前所完成的“文书和付款”,逐个案例可能会考虑一些例外。明天,中国将公布第一季度GDP的初步估计和3月份的数据。北京预计今年经济将增长约5%。所以,应该会实现。

日元:昨日,美元在上周五的区间内交易(约JPY142.05-JPY144.65)。今天在昨日的区间内,交易价格大约在JPY142.70和JPY143.60之间。美国10年期收益率下跌约11个基点,收于低于周末前的低点(4.38%)。如果上周从低点到高点近75个基点的涨幅被夸大并延续其回调,那么美元看起来会面临压力。突破JPY142可能打开通往JPY140.00-JPY140.50的局面。经过核心机械订单的急剧3.5%的下降,预计明天将会有反弹。然而,最重要的结论是,日本经济在本季度显著放缓。按年率计算,全球第三大经济体在2024年平均增长接近1.2%,与此同时Q1 2024却收缩了2.1%。彭博社的调查中位数预测Q1 2025 GDP为0.3%(年化),接下来的几个季度为0.5%。掉期市场几乎贴现了15个基点的紧缩措施,而这个数字在3月底时为30个基点。

英镑:昨日英镑上涨了1美分,尝试突破1.32美元区域,略低于4月3日的高点(约1.3205美元)。今天达到约1.3240美元的新高,留给了北美开盘前的日内动量指标有所拉伸。有人将此归因于在即将发布的就业报告前对欧元的部分平仓。英镑在其上方布林带通道的顶部,今天接近1.3200美元。就业报告及明天的通胀数据不太可能改变市场对于英格兰银行很可能在5月8日会议上降息的看法(市场已基本定价90%以上)。在其他条件相同的情况下,英镑的上涨和油价的下跌为其降低利率创造了条件,帮助其几乎在2024年下半年出现停滞的经济。尽管平均薪资增长仍高于货币政策委员会成员所希望的水平,稍有回落,但这也突显了放松周期的逐步进展。失业率仍维持在4.4%,已经四个月保持不变,这是自2021年第三季度以来的最高水平。

加元:昨日美元创下的最低点在欧洲早盘交易时段约为CAD1.3830。它在本地交易时段几乎没有低于CAD1.3850,并在欧洲市场收盘后涨至会话高点约为CAD1.3910,今天在这个区域受到限制。美元 threaten今天继续跌势,已经连续五天下跌。虽然它尚未突破昨日的低点,但看上去有可能在北美交易时段突破。加拿大将报告3月的住房开工和现有房屋销售数据,但重点仍在于CPI。预计会有一个坚挺的读数。预计Headline rate将上涨约0.7%,这考虑到基础效应,年同比率可能只会从2.6%上升至2.7%。基础核心指标也预期略有上升(从2.9%上升至3.0%)。3月上涨0.7%将使第一季度年化增速达到5.7%,但这部分是对第四季度持平读数的补偿。这意味着六个月的年化率大约在3.8%,仍然高企。加拿大银行明天召开会议,但考虑到下周的选举和较强的核心通胀,可能会维持不变。去年,该行的降息措施被前置,而掉期市场对于今年剩余时间的降息折合为47个基点,从3月底的约55个基点降至。

澳元:在过去的四个交易日中,澳元反弹了近7.25%。它已经从5年前的低点(约$0.5915)回升至昨日的约$0.6345。今天它在延续回升,逼近$0.6380。除了一个例外,自去年12月以来它没有收盘在0.6400美元以上。动量指标乐观;澳大利亚进入了美国财政部长贝森特的贸易谈判短名单,这也是一个利好消息。期货市场预计下个月降息的可能性大约为30%。上周中间是约65%。我们怀疑市场仍在夸大风险。本月中央银行会议的会议纪要似乎暗示在选举后下个月将会降息,因对第一季度CPI(定于4月30日公布)显示价格适度的预期鼓励了这一观点,但似乎没有暗示考虑更大“赶超”行动。

墨西哥比索:在上周四和周五停滞之后,昨日美元再次对比索走低,跌至几乎MXN20.02。回想一下,上周美元曾在MXN21.08附近创下两个月来的高点。它被困在昨日低点附近进行整固(约MXN20.05-MXN20.11)。突破MXN20.00区域可能会促使重新测试4月3日略低于MXN19.84的五个月低点。那时也在200日移动平均线上方,这个水平大约是MXN19.81。现在它更接近MXN19.89。

1. 2024年1月,南非消费者通胀增加,食品、住房、公用事...

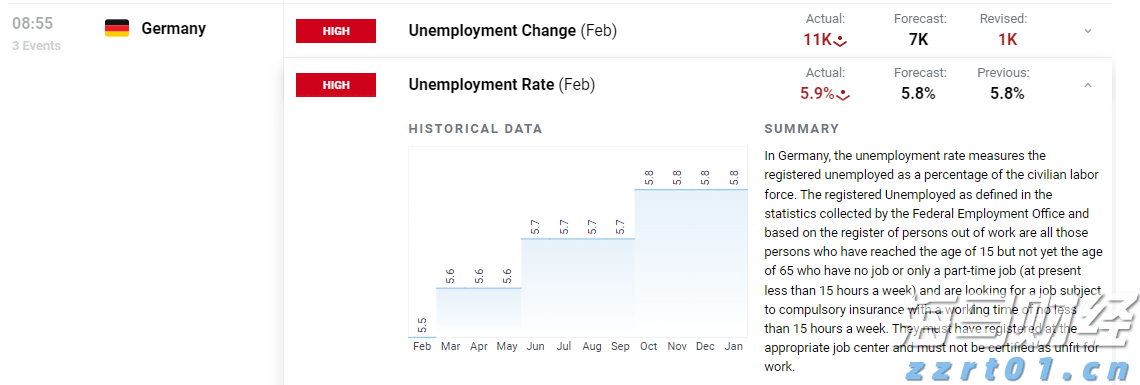

1. 2024年1月,南非消费者通胀增加,食品、住房、公用事... 德国失业率小幅增长。欧元/美元在关键通胀数据前停留在长期趋势...

德国失业率小幅增长。欧元/美元在关键通胀数据前停留在长期趋势...