今天的主要数据将是德国3月份的ZEW经济情绪指数,预计将于11:00 CEST发布。市场普遍预期极为悲观,仅为9.5,这主要是由于持续的贸易战动荡。在2月份,当前经济形势的评估从1月份的26.0意外上升到51.6,结束了连续六个月的下降。预计当前状况将从2月份的-87.6略微改善至-86.8。

在瑞典,政府将于8:00 CEST发布春季预算修正案。不过,大部分内容已经提前公布,总改革额为115亿瑞典克朗,其中最大的提案是针对房屋翻修的税收减免。上个月,政府宣布了大规模的长期国防开支增加,但由于国防开支的最终目标要到6月份的北约峰会后才会决定,因此据我们了解,它不会包含在今天的春季预算中。因此,我们预计预算案不会对市场产生太大影响。

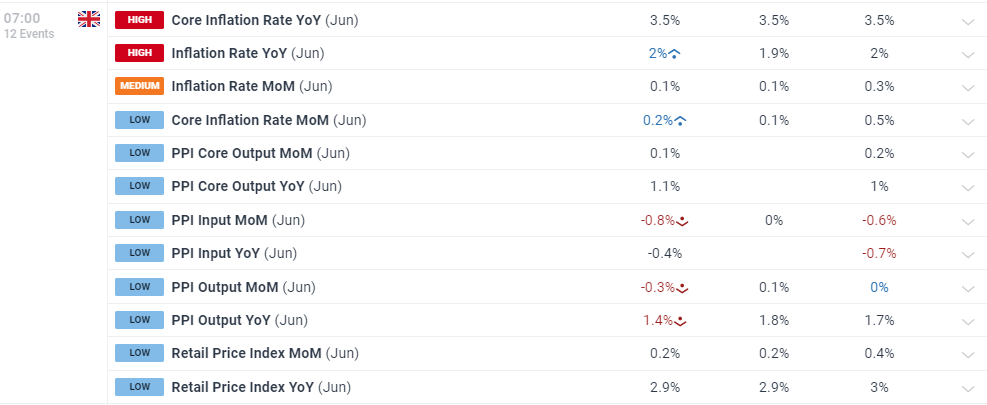

在英国,我们将在08:00 CEST获取2月份/3月份的劳动力市场报告。

今天的其他数据相对平静,市场参与者瞄准持续的“关税动荡”。

在美国,联邦储备委员会董事会成员沃勒表示,“在大规模关税情景和显著经济放缓的情况下,我倾向于更早且更多地降低政策利率。”他(自然地)强调了不确定性,但在他的言论中听起来还是有点鸽派。沃勒过去常常代表FOMC中的共识思维。他指出,在高关税情景下,平均关税率达到25%或以上,如今的情况差不多,经济衰退的风险可能大于通货膨胀上升的风险。

在瑞典,货币市场CPIF年率为2.2%(1年)和2.3%(5年)。通货膨胀预期略有上升,而对GDP增长的预期相比3月份显著下降。这也是我们的预期(或至少是低增长风险增加)。

在芬兰,3月份的通货膨胀数据符合预期,消费者物价指数(CPI)年率为0.5%和月率为0.0%。这个数据包括了抵押贷款支付,这些因为利率降低而减少。如果排除这些支付,早前发布的初步HICP为1.9%,表明芬兰经济的购买力在增长。

在中国,3月份的出口表现强劲,同比增幅达到12.4%,远超市场预期的4.4%。虽然出口数字本身非常强劲,但由于即将到来的关税变化,解读起来比较困难。预计4月份出口将急剧下降,因为与美国的贸易至少在短期内将停止。进口商可能将关税视为暂时的,因此会推迟进口,而像微芯片和电子产品这样的行业可能会看到活动增加。目前的情况相当复杂,令我们很难判断潜在趋势。

股票市场:全球股票昨天上涨,随着市场的进一步平静、乐观和风险偏好回升,一些关键因素推动了反弹,市场普遍认为关税水平可能已经见顶。

欧洲股票表现优于美国,但更有趣的是,这是防御性股票连续第三天超过周期性股票的表现。

在美国,表现最差的行业是非必需消费品,这是一个清晰的信号,表明投资者变得更加挑剔——不再无差别地出售,而是开始评估贸易战的长期影响。

因此,我们也看到越来越多的意识到某些行业(主要是周期性行业)的收益将受到越来越明显的关税“终局”的影响。

昨天在美国,道琼斯指数上涨了0.8%,标普500上涨了0.8%,纳斯达克上涨了0.6%,罗素2000上涨了1.1%。

今天早上,亚洲市场也在上涨,欧洲期货处于正区域。撰写时,美国期货略微下跌。

固定收入与外汇:在接近1.1300的低点后,欧元/美元重新获得上升势头,目前徘徊在1.14附近,随着美国政府在关税问题上表现出更多灵活性的迹象,风险情绪有所改善。同样,挪威克朗和英镑也因股市上涨而受益。欧洲利率在昨天的交易中稍作调整,2年期掉期利率跌破2%的关口,平静的市场情绪支持了各地区的股票。同样,在沃勒发表鸽派言论后,美国国债收益率下跌,强调了他对就业变化的敏感性。今天,请关注美国的税务日——个人所得税的申报截止日期,通常标志着全年财政部现金余额的最大日流入。

酒店价格使核心通胀率保持在英格兰银行的目标之上。英镑/美元情...

酒店价格使核心通胀率保持在英格兰银行的目标之上。英镑/美元情... 可以说是一场跷跷板的交易,投资者被一系列好的盈利报告、持续的...

可以说是一场跷跷板的交易,投资者被一系列好的盈利报告、持续的... AUD/USD暂时在0.6400中枢附近波动。在强势美元和中...

AUD/USD暂时在0.6400中枢附近波动。在强势美元和中...