复活节交易周的第一次会议相对平静,尤其是与上周的动荡相比。美国资产稍显喘息。美国收益率曲线的每日变化在‐6.2个基点(30年期)和‐14.9个基点(5年期)之间。美国国债在美联储理事沃勒的评论中找到了些许支撑,他回归到2021‐2022年的思路,认为由于特朗普的关税政策导致的通胀飙升可能是暂时的。他指出了两种可能的情景,一种是美国关税率平均保持在25%直到2027年,另一种则是通过谈判将平均税率降低到10%。在后者的情况下,他的基本观点是,他预计通胀将在接近3%时见顶,美国经济能够承受增长的冲击。美联储应该保持不变,今年稍晚可能会考虑降息(“好消息”降息情景)。在不利情景下,通胀可能在接近5%时见顶,经济显著放缓将导致失业率飙升。在这种情况下,沃勒认为美联储应该更早且更多地降息以应对恶化的经济(“坏消息”降息情景)。沃勒的评论与明尼阿波利斯联储主席卡什卡里的周末观点形成对比,后者排除了将降息作为应对经济放缓的保险政策,而是专注于保持通胀预期稳定。亚特兰大联储的博斯蒂克认为,不确定的前景使得美联储和经济都处于一个“大暂停”的状态,目标是今年仅进行一次政策利率的降息。在市场收盘后,美国财政部长贝森特也试图缓解(国债)市场的压力,指出最近的拍卖中外部需求增加(与传闻中的主权抛售相比)并表示如果有必要会采取行动以改善流动性(例如,扩大对旧的、非流动证券的回购计划)。美国股市昨日回升了0.5%-1%,受到特朗普总统提议临时豁免进口汽车和零部件关税以给制造商腾出时间搬迁生产的影响。周末时,同样的豁免也应用于某些电子产品。一方面,短期产品豁免正在成为即兴关税政策的一部分,另一方面,对半导体和药品进口的调查是更多行业关税的前奏。欧元/美元交易波动剧烈,收于1.13-1.14日区间中间。经济日程薄弱,没有对日内产生影响。纽约联储的调查是唯一的数据点,尽管如此,它显示短期(1年)通胀预期从3.13%上升到3.58%,这是自2023年9月以来的最高水平。

今天早上的风险情绪在亚洲交易中依然较为积极。欧洲央行的借贷调查、德国ZEW投资者信心、美国帝国制造业调查以及美国进出口价格都将在后续发布。我们预计它们将处于次要地位,并以股市作为指导。我们仍然倾向于谨慎行事,不认为我们已经准备好迎接持续的风险反弹。今早的英国劳动市场数据接近共识,对英镑没有影响。欧元/英镑在0.86附近获得支撑。

英国零售协会表示,从3月2日到4月5日的零售销售同比增长了1.1%,同店销售增长了0.9%。BRC指出,这个三月的数字由于2024年(3月)和今年(4月)复活节的时间差而显得人为偏低,其首席执行官表示,因此这些数字掩盖了需求潜在强劲的迹象。食品销售增长了1.6%,预计在下次更新中会获得提振。非食品类别登记了0.6%的增长,由于天气改善,最终一周的表现特别强劲(园艺、DIY设备)。BRC警告称,政府的税收增加将在今年晚些时候转嫁给消费者,可能会引发通胀上升,并再次限制消费者支出。

韩国将去年制定的支持方案提高了约25%,达到33万亿韩元,以支持其关键的半导体行业。面对来自美国政策的日益不确定性和来自中国的竞争加剧,政府决定这样做。出于同样的原因,它还将该行业的金融援助计划提高至20万亿韩元。此消息是在美国昨晚启动对半导体和药品进口的国家安全调查后发布的,这被视为实际进口关税的前奏。

日元(美元/日元,欧元/日元)分析在周末之前,美元/日元放弃...

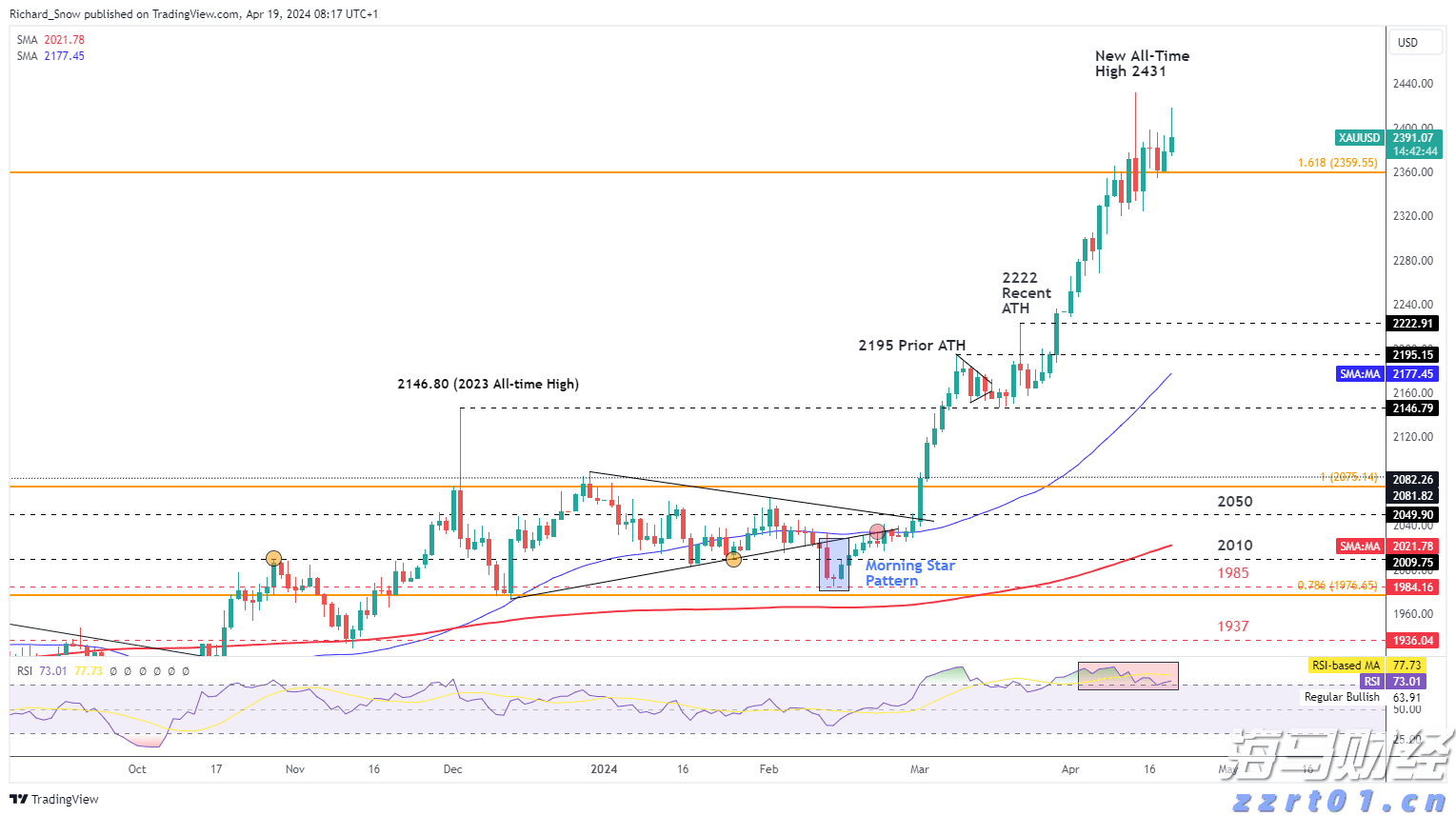

日元(美元/日元,欧元/日元)分析在周末之前,美元/日元放弃... 黄金价格短暂大幅上涨,接近历史最高纪录。外汇市场则在美股市场...

黄金价格短暂大幅上涨,接近历史最高纪录。外汇市场则在美股市场... EUR/USD继续徘徊在其$1.0778-62支撑区上方,预...

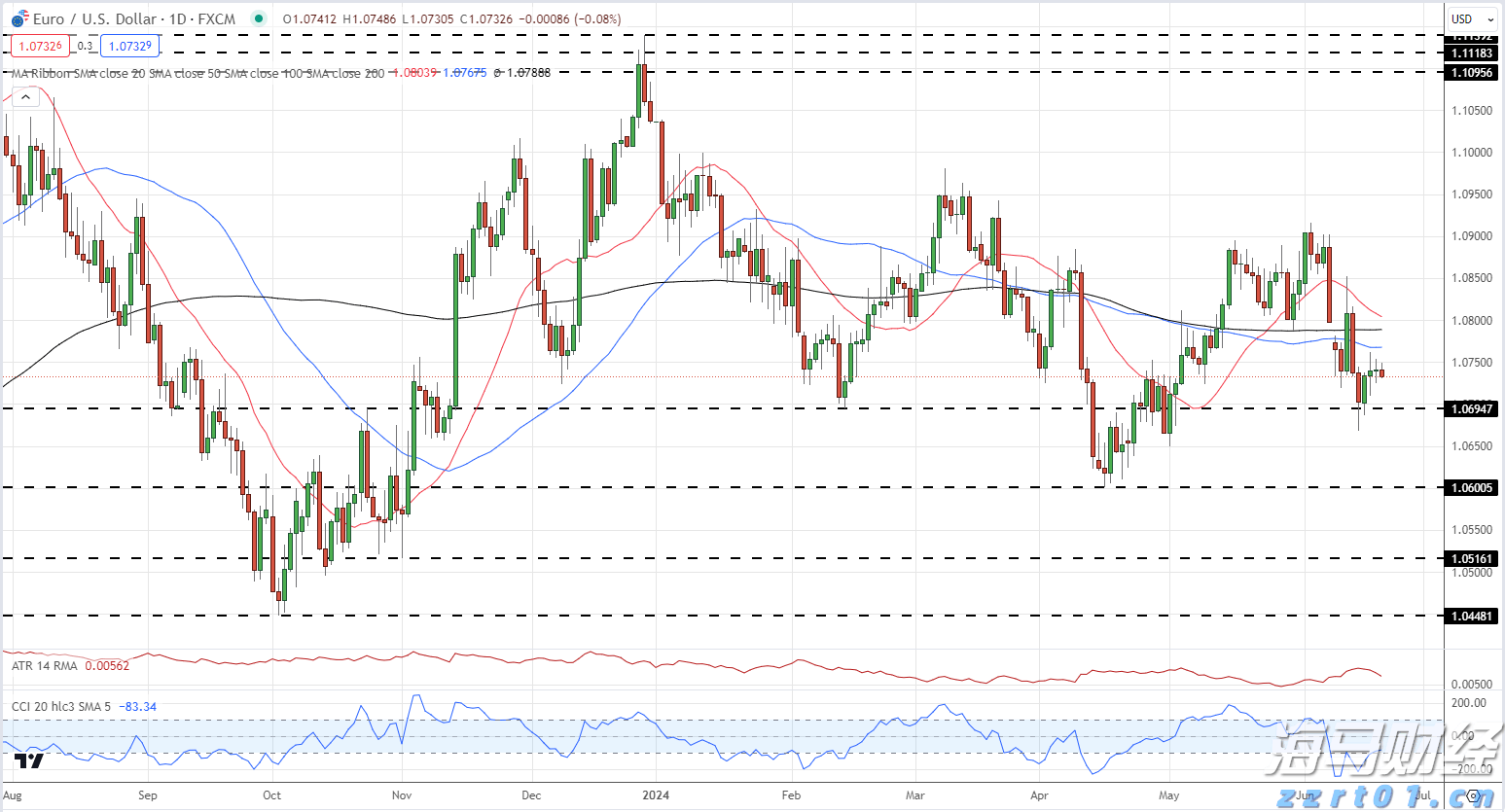

EUR/USD继续徘徊在其$1.0778-62支撑区上方,预... 欧元/美元 - 周线多头大幅跳涨。欧元/英镑交易者维持多头,...

欧元/美元 - 周线多头大幅跳涨。欧元/英镑交易者维持多头,...