在历史性的2025年第一季度反弹之后,黄金正在创下新高,而美元则跌破了100。随着全球市场越陷越深的不确定性,投资者纷纷涌向避险资产。

在我们2025年4月2日的分析中,我们预测在黄金创下历史性的20%涨幅后,可能会出现回调——这是自1970年以来黄金最好的季度表现。正如我们预期的那样,回调发生了,价格回落至2936美元,这是从2023年10月开始的两年牛市通道的中点。这个区域再次为交易者和长期投资者提供了战略性的再入场机会。

接下来发生的事情是历史性的。

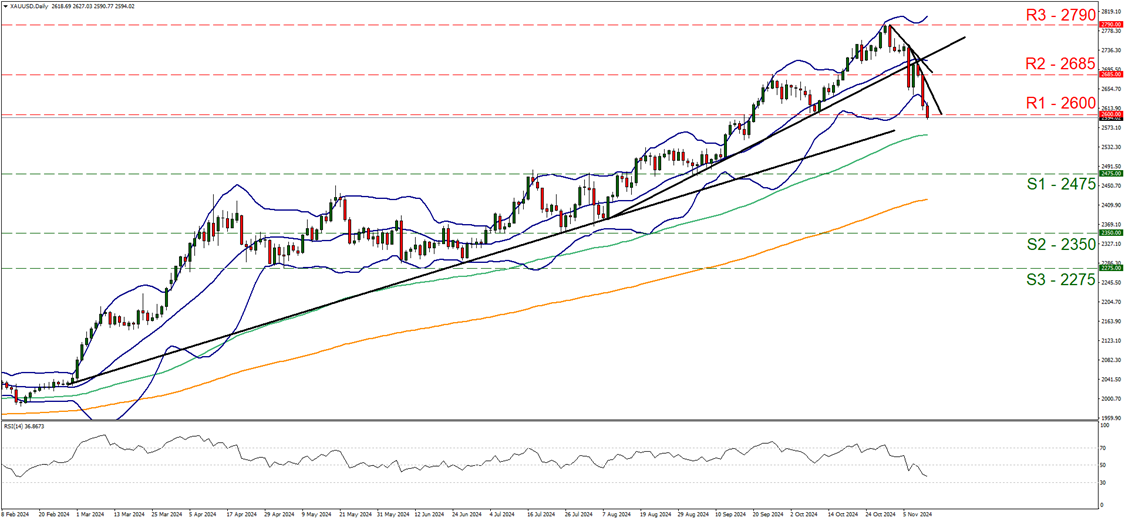

黄金突破了两年的价格通道,达到3192美元和3230美元的新目标,确认了现在看起来是黄金持续超级价格结构中的第五个周期的启动。此轮突破强调了一种强劲的避险趋势,投资者在市场持续不稳定、通货膨胀压力以及对美国经济衰退的担忧中寻找庇护。

如果3230美元支撑得住,下一个上涨目标可能指向3290美元和超级周期目标3328美元。如果出现回调,关注3192美元和3158美元的支撑。

黄金分析2025年3月25日

黄金价格图表更新2025年4月10日

随着黄金上涨,美国美元指数(DXY)却进入了自由下跌状态。在3月份多次尝试突破104.00阻力后,美元开始下滑,最终干脆跌破了心理关口100.00。截至目前,DXY交易在99.54,曾达到日内低点98.82。

这不仅仅是一个象征性的举动——100.00是之前从2024年9月开始的美元反弹的基础,使DXY达到了110。这个水平的突破标志着结构上的转变,除非很快逆转,否则可能会深入未知领域。

需要关注的支撑位:99.27(枢轴区)、97.60和95.70。上方阻力:100.00、100.46、100.87和关键阻力位101.20。

美元的疲软主要是由于利率预期急剧下降、衰退概率上升,以及中央银行黄金购买激增,尤其是新兴经济体为对冲美元风险而进行的购买。

DXY图表分析2025年3月25日

DXY图表更新2025年4月10日

随着2025年贸易紧张局势升级,许多人预计美元会像往常一样在全球不确定性中表现出安全避风港的特性。但美元的表现却完全相反。自3月以来,DXY已经下跌超过4%,跌破100标志着更深层次的结构性担忧。以下是关税战可能对美元造成更多伤害而非好处的原因:

对来自中国、欧盟和北美的进口征收关税,提高了生产成本,并推动了通货膨胀,尤其是在消费品领域。由于美联储处于暂停状态,通货膨胀未能得到控制,削弱了实际收益吸引力,从而使美元的吸引力减弱。

关税报复造成了全球需求的低迷。美国出口承压,盈利预期下降,经济前景正在变得暗淡——给美元带来了长期的下行压力。

中央银行正在多元化投资,降低对美元的依赖。 政治不稳定和债务担忧在上升。 黄金正在重新成为全球主导的对冲资产。

投资者正从纸币包括美元转向黄金等真实资产。

持续的通货膨胀和系统性波动,使得非收益性、抵御通胀的资产更加吸引人。黄金正在反弹,而美元却难以保持技术性支撑。这种投资者行为的转变反映了他们对未来美元角色的更广泛疑虑。

黄金 vs. 美元:结构性的分歧及其全球影响

这种分歧不仅限于技术层面——它是宏观和结构性的。

黄金受到避险需求、中央银行购买和长期通胀对冲的支持。 而美元正遭受恢复失败、数据疲软,以及因国内政治和财政不确定性导致的全球信心丧失。

在DXY未能重新占领100.00并坚持在关键阻力位之上之前,黄金很可能在回调时继续受到积极买入。

黄金(XAU/USD):

近期支撑:$3,192, $3,158。 阻力目标:$3,290, $3,328。

美元指数(DXY):

关键支撑:99-27, 97-60, 95-70。 阻力:100.00, 100.46, 100.87, 101.20。

黄金市场正进入一个关键时刻。如果势头维持在3230美元之上,通往3328美元的路径可能会迅速展开。与此同时,美元必须重新夺回失地,否则将面临更深的结构性下降。随着通货膨胀持续存在,地缘政治紧张加剧,以及美国财政政策备受审视,市场对硬资产的偏好正越来越强。

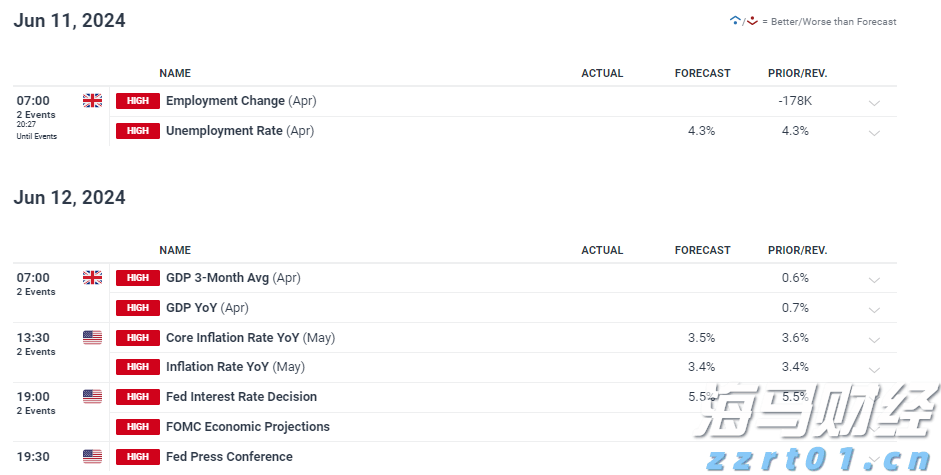

本周,英国的就业和增长数据将比肩美国的CPI和FOMC的重要...

本周,英国的就业和增长数据将比肩美国的CPI和FOMC的重要... 如果你想把日志记录提升到一个新水平,你可以考虑使用语音记录器...

如果你想把日志记录提升到一个新水平,你可以考虑使用语音记录器... 昨天,黄金价格暴跌,珍贵金属价格的空头情绪决定了市场走势。在...

昨天,黄金价格暴跌,珍贵金属价格的空头情绪决定了市场走势。在... 标普500行业表现稀疏 – 主要升级见于少数几个行业,流行的...

标普500行业表现稀疏 – 主要升级见于少数几个行业,流行的...