今天瑞典将在发布一月份的劳动力调查(LFS)。我们预计季节性调整后的失业率将保持在8.8%(12月:8.8%),这与瑞典公共就业服务局的一月份数据一致。展望未来,我们预计春季劳动力市场将出现明显复苏。

今天,瑞典还将发布货币市场通胀预期调查(Origo Group)。由于宣布降低食品增值税,短期通胀预期已经从约2.0%下降至1.5%。然而,长期预期仍然在目标范围内。在这种情况下,这增强了瑞典中央银行(Riksbank)的策略,即在未来一年内对"暂时性"低通胀的态度。

在接下来的一周,周二的焦点将是德国的ZEW调查;周三关注美联储(一月份会议的会议纪要)和新西兰的货币政策会议;周四关注欧元区的消费者信心,而美国和欧元区的初步PMI将在周五拉开一周的帷幕。

在日本,2025年第四季度的GDP初步增长低于预期,环比增长0.1%(预计:0.4%,上期:-0.7%)。投资支出的增速放缓是下行的主要原因,环比仅增长0.2%(预计:0.8%,上期:-0.3%)。私人消费以一年以来最快的速度环比增长0.1%(预计:0.1%,上期:0.4%)。因此,这些数据明显弱于预期,尤其是低迷的国内需求导致日元兑美元贬值。继高市早苗上周在选举中大获全胜后,预计政府将增加公共支出,以促进私人消费并维持2026年的经济增长。

周五,美国一月份的CPI符合我们的预期,整体通胀率环比下降至2.4%(12月:2.7%),核心通胀率下降至2.5%(12月:2.6%)。尽管天然气价格上涨,能源对整体通胀数字的贡献仍然承压,因为美国汽油价格在一月份的大部分时间里保持低位。尽管环比略有回升(+0.30%,12月:+0.23%),负基数效应对核心通胀的读数产生了影响。展望未来,住房通胀和单位劳动成本增长放缓仍是2026年主要的去通胀驱动因素。请访问我们的全球通胀监测报告以了解最新的全球通胀动态 - 服务业通胀降温的迹象,2月13日。

在欧元区,2025年第四季度的就业环比增长0.2%,与第三季度持平,显示出劳动力市场仍然是欧洲央行的鹰派因素。虽然欧元区的整体就业数据令人鼓舞,但我们也看到南欧和中欧之间的趋势差异依然存在,西班牙的就业环比增长0.8%,而德国的就业环比下降0.1%。欧元区持续的就业增长支持了欧洲央行当前的政策立场。

周末,慕尼黑安全会议在美欧之间的紧张关系中举行。美国国务卿马尔科·卢比奥表达了对美欧伙伴关系的承诺,这给欧洲领导人带来了一些宽慰;然而,他强调美国要求欧洲国家承担更大的安全责任。在此背景下,乌尔苏拉·冯·德莱恩呼吁欧盟在自身安全方面承担更多责任,认为战略独立在国防、能源、贸易和技术等领域已经不再是可选项。

在安全会议上,以及在本周乌克兰、俄罗斯和美国之间的和平谈判之前,乌克兰总统泽连斯基呼吁明确乌克兰加入欧盟的日期,并敦促美国提供至少20年的安全保障。欧盟领导人则回应称,他们尚未准备好设定加入日期。

周五,股市总体上变化不大,结束了一个由于对宏观经济发展和AI扰动的担忧而导致的风险厌恶周。尽管今年年初的担忧出现在软件领域,但上周这一担忧扩大至其他行业(如物流、交通、财富管理……),投资者重新评估AI在高利润服务行业的扰动潜力。然而,周五,投资者谨慎回归软件领域。尽管没有显著反弹,但该行业在美国交易时段上涨了2%,成为当天表现最好的行业之一。尽管软件行业略有反弹,周五的交易仍然以防御性为主,医疗保健、房地产和公用事业表现突出,而银行和大型科技股表现滞后。小型股表现优于大盘,罗素2000指数上涨1.1%,而标普500和斯托克600指数的表现则保持不变。今天早晨,期货小幅上涨。

固定收益和外汇:由于美国一月份的CPI符合预期,EUR/USD在周五交易结束时基本持平,而EUR/CHF则触及自2015年1月以来的最低水平,因风险厌恶情绪支撑了法郎。挪威市场在周二的挪威克朗CPI发布后异常活跃,短期期限的挪威克朗利率因价格波动而接近纪录日内上升。由于风险厌恶情绪主导了市场,欧洲收益率在过去一周以疲弱的姿态结束。因此,过去一周2年期EUR掉期收益率下降了5个基点,10年期 EUR掉期收益率下降了10个基点。在美国,周五的收益率在整个曲线中下降。周五,油价下跌,因报道称OPEC+计划考虑在四月再次提高产量。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

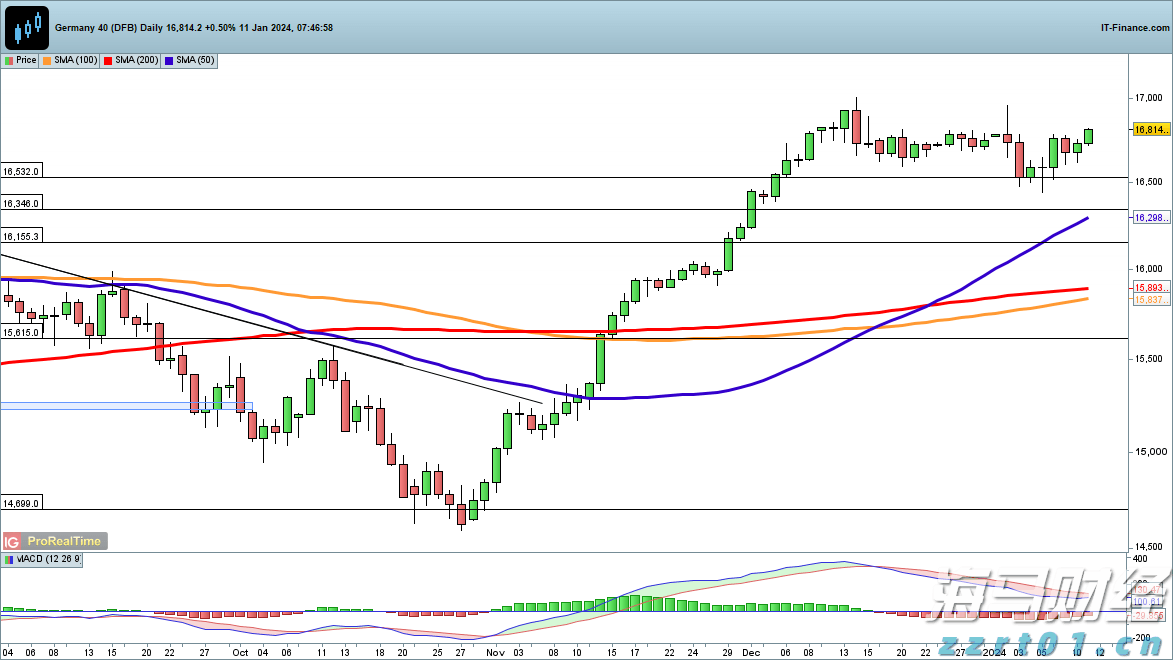

德国Dax40指数继续上涨,道琼斯工业平均指数继续攀升,Na...

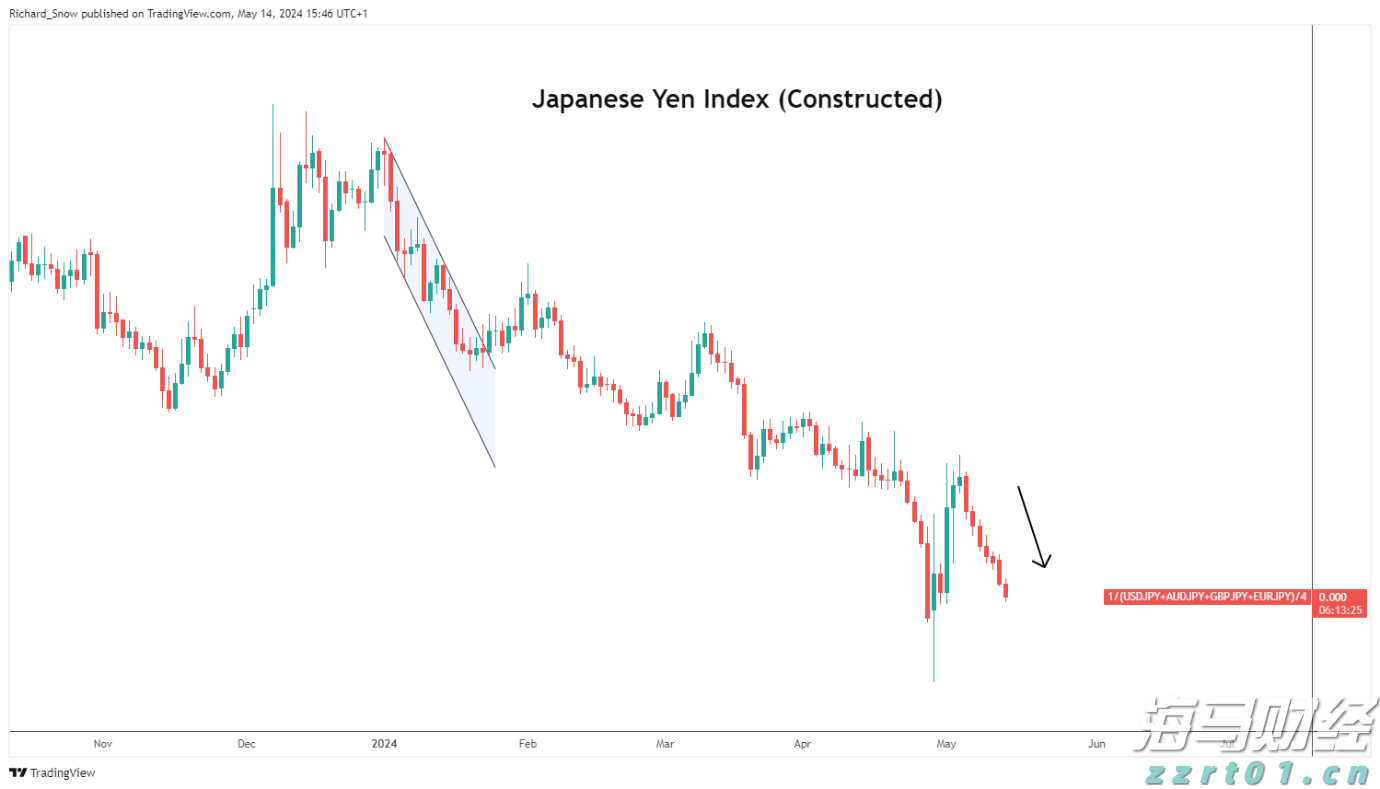

德国Dax40指数继续上涨,道琼斯工业平均指数继续攀升,Na... 日本财务大臣铃木强调与日本央行(BoJ)的协同策略。尽管有警...

日本财务大臣铃木强调与日本央行(BoJ)的协同策略。尽管有警... 澳元/美元迅速跌至0.6500附近的三个月低点。在特朗普获得...

澳元/美元迅速跌至0.6500附近的三个月低点。在特朗普获得...