上周是美国经济数据喜忧参半的一周——或者说几乎是如此。

就业市场在一月反弹,新增了13万个岗位——在2025年颓废的一年中,美国经济全年大约增加了18.1万个岗位。也就是说,平均每月新增就业大约1.5万个——这很疲弱。

零售销售弱于预期,显示出富裕和低收入美国人之间的消费差距进一步扩大。

但接着,周五的通胀数据表明,整体通胀降至2.4%——自去年6月以来的最低水平,而核心通胀回落至2.5%,这是自2021年以来首次出现的水平。

数据虽然喜忧参半,但给市场带来了一些喘息空间,因为温和的美联储(Fed)预期抵消了与人工智能相关的担忧。

美国2年期国债收益率下降至3.40%——为去年10月以来的最低水平——而美联储降息的概率上升至70%。美国美元在周五仍然承压。今晨在亚洲,美元略有回升,但温和的美联储展望仍然会让美元承压。值得注意的是,今晨日本的经济增长数据逊于预期,这对日元造成了压力,结束了此前五天的上涨走势,反而让美元显得更强。

另一方面,黄金开局不利,跌破了5000美元的关口。这部分是由于美元略微走强;有人认为,更温和的美国通胀减轻了黄金的压力——黄金传统上被视为对抗通胀的避险资产——但我认为,考虑到过去几周黄金与风险资产的高度相关性,黄金的回落可能标志着风险资产的需求依然疲软,尤其是在周一早上的市场氛围中。

日经指数下跌1%,韩国综合指数在创纪录高点附近整合涨幅,而美股和欧洲股指期货则略有上涨,截至发稿时,富时指数期货领涨。

本周,我预计资金将进一步流入欧洲国防行业,因为周末西方盟友之间的安全会议提到两点值得关注:

由于欧洲人在安全事务上对美国的高度依赖,美方的撤退留下的空缺必须迅速填补。因此,欧洲国防股可能会继续受益于强劲的资金流入。

然而,技术股的前景则不那么明朗。

在周五的美国通胀数据发布后,最显著的一个变化是技术股与市场其他部分之间的分歧。下降的收益率提升了许多行业的情绪,但并未使大型科技股感到振奋。

所谓的“七巨头”股价下跌近1%。标准普尔500指数持平,但该指数的等权重版本——所有公司权重相同——反弹了1%。简单来说:温和的美联储预期强化了轮换交易。

在其他方面,软件股在经历了灾难性的一周后稍作喘息,但那里的需求依然非常脆弱。

总体来看,周五的CPI后反弹令人欣慰,但投资者夜不能寐的基本担忧依然存在。对大型科技股的需求持续减弱:大规模且日益增加的杠杆人工智能开支给本来稳健的第四季度业绩蒙上了阴影。这些公司在主要美国指数中占据重要权重——“七巨头”大约占标准普尔500指数总市值的三分之一。因此,如果它们下跌,其他行业需要更加努力以弥补拖累。

其次,对于杠杆人工智能开支的担忧现在被逐渐增长的焦虑所取代,即人工智能可能取代企业和工作——这将对先前预计将受益于人工智能生产力提升和成本降低的行业产生负面影响。

有趣的是,这两种担忧并不完全一致。如果人工智能即将消灭整个行业和企业,那么投资于人工智能可能是合理的,因为“巨大的替代”将提升人工智能投资的回报。但如果担忧是人工智能的回报需要时间才能显现,而且过渡将是渐进的,那么押注于企业会在一夜之间消失似乎就不太一致。

我认为,和人工智能相关的大型科技股交易在高估值上,向下修正是迟早的事,进一步的10%-20%回调是合理的。

不过,和人工智能相关的焦虑和剧烈抛售似乎有些夸大。许多公司将受益于生产力提升和成本降低,这可能导致整合——但企业不太可能在一夜之间消失。一些优秀企业现在或许已经以显著折扣价交易。例如,Adobe的市盈率大约为15。

因此,科技股与市场其他部分之间的估值可能会继续收敛,行业轮换可能有助于在指数层面缓解下行压力——科技暴露越低,抛售就越温和。就这样。这就是我的主要看法。

本周的市场相对轻松。美国市场今天关闭,中国则开始庆祝农历新年假期。不过,仍然有几个数据发布和财报值得关注。

在美国,周三的美联储会议纪要和周五的增长及个人消费支出(PCE)更新将是主要发布。英国的就业和通胀数据将成为焦点。新西兰储备银行(RBNZ)预计将在周三维持利率不变,快讯PMI数据将在本周末提供活动水平的洞察。

在财报方面,沃尔玛将值得关注,因为它可能是美国消费者健康和人工智能整合的双重指标,对人工智能商业模式以及它们对就业的影响有潜在的意义。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

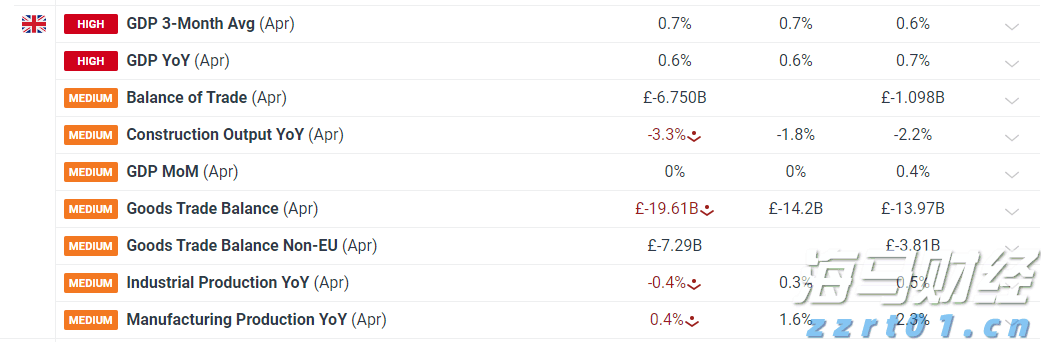

令人沮丧的是,英国4月份GDP没有增长,这加大了昨日就业市场...

令人沮丧的是,英国4月份GDP没有增长,这加大了昨日就业市场... 英国富时100指数以强劲姿态开始了新的一周,受益于即将到来的...

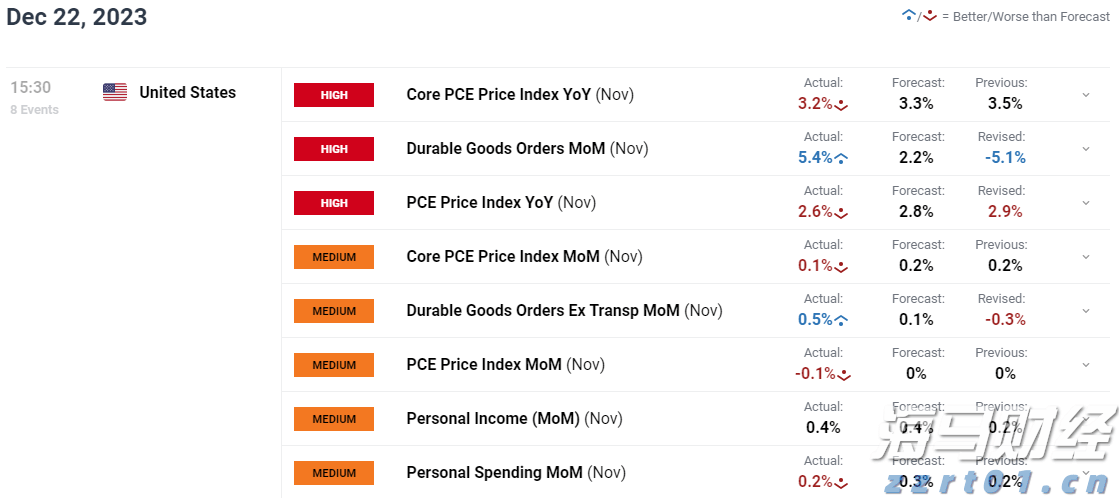

英国富时100指数以强劲姿态开始了新的一周,受益于即将到来的... 美国个人消费支出价格指数下降,进一步加剧了美元指数的压力,金...

美国个人消费支出价格指数下降,进一步加剧了美元指数的压力,金...