哎呀,昨天发布的美国就业数据对投资者来说实在是太强劲了,无法让人欢呼。报告显示上个月新增了13万个非农就业岗位,几乎是预期的两倍——失业率有所下降,平均时薪也高于预期,在经过之前几个月的修正后维持在3.7%不变。这个数据立刻影响了美联储(Fed)的降息预期,暗示如此强劲的就业增长可能会让美联储在降低利率之前有更多的时间。在此之后,联邦基金期货显示四月降息的概率不超过21%,而六月降息的概率不到60%。这可真让人失望。

美国2年期国债收益率,反映了对美联储利率的预期,反弹至3.55%,今天早上在3.50%附近整固。美元在早期的疲软中恢复,但无法逆转早周的损失,而美国股指因美联储降息预期减弱而下跌,Bitcoin延续跌势,跌破70,000美元。简而言之,昨天就业报告中的“好消息”在市场上显然被解读为坏消息——这是经典的市场反应。

不过如果你深入挖掘一下,绝大多数的就业增长来自医疗保健、社会服务和建筑等行业,而其他行业——比如联邦政府和金融业——却报告了就业损失。因此,这种不均衡的就业增长可能并不代表整体改善。

更重要的是,劳工部(BLS)的季节性调整和建模可能高估了潜在的就业增长,真实的增长可能更接近于4万到5万个,而不是13万个,传闻如此……

进一步看,美国劳动市场在2025年远比每月的头条显示得要疲弱。经过BLS的基准修正,经济全年新增就业岗位大约为18.1万个,平均每月大约1.5万个——这是自2000年代初以来,除了经济衰退年份之外最弱的年度增幅之一。白宫的移民政策显然要为此负责。

所以市场的即时反应显然是鹰派,但头条数字隐藏了一些潜在的疲弱。这也可以解释为什么收益率和美元回到了数据公布前的水平。投资者现在转向下一个重要数据发布:预计周五公布的美国CPI更新将为2.5%,可能会复苏美联储的鸽派观点,并为今年几次降息以支持股市反弹提供希望。

在股票市场上,主要的美国指数在小型、中型和大型股中略有下跌。

全球软件股的抛售持续,圣詹姆斯广场在伦敦下跌超过13%,达索系统在巴黎下跌超过20%,因其业绩疲弱。美国的iShares软件ETF又跌了2.5%。与此同时,房地产股票也加入了AI恐慌的行列,尽管没有重大头条触发下跌——只是几个分析师警告说AI可能对就业产生负面影响,最终影响商业房地产需求。

我的看法是,这种AI焦虑已经失控,导致的抛售可能创造有趣的机会。世界不会明天就崩溃,人类也不会全部被机器人取代。如果是这样的话,谁还在乎商业呢?机器人会关心的。

保持冷静,深呼吸,寻找机会。

在外汇市场上,美元/日元连续第四个交易日上涨,但日元多头在152的斐波那契支撑附近失去了力量,这可能标志着日元中期疲弱的结束。这将是一个有意义的反转,对于政策制定者来说也是一种解脱,因为日元的快速贬值加剧了进口通胀的担忧,并使日本银行(BoJ)的政策更为复杂。日经指数今早跟随美国股市下跌。历史上,日经指数与日元呈负相关,但如果日元的强势促使日本银行采取更耐心的态度,并减缓政策正常化,这种相关性可能会减弱。

在其他方面,自年初以来,美国原油表现良好。美国原油的每桶价格在65美元以上徘徊,并在去年下半年主要的38.2%的斐波那契回撤位上方建立了支撑。问题是,过去两个月的反弹是否会形成可持续的看涨趋势。弱势的美元是支撑因素,而全球供应充足则是挑战。地缘政治的头条消息可能会很喧闹。最近石油价格的看涨推动部分可归因于美国与伊朗之间紧张关系的加剧。决定性的因素将是当后者的紧张关系缓和时会发生什么。如果能在关键的64美元/桶支撑上方保持,应该会让美国原油保持在积极的整固区间,并鼓励进一步上涨。然而,如果回到这个水平以下,市场将再次回到看跌的价格叙事中。

能源领域正在受益于这一势头,即使油价暂停,也可能在轮动交易中保持盈利。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

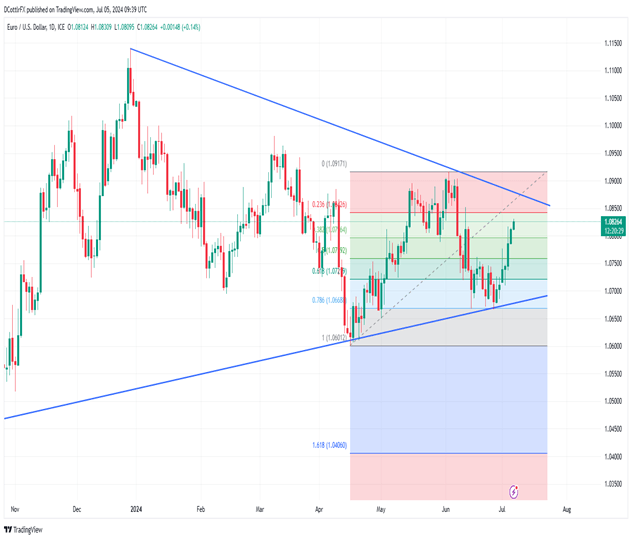

欧元/美元的升势令人印象深刻。市场无视了德国和法国较弱的数据...

欧元/美元的升势令人印象深刻。市场无视了德国和法国较弱的数据... 本周欧元/美元以更多的下跌开始,这对已经连续四周下滑。美元实...

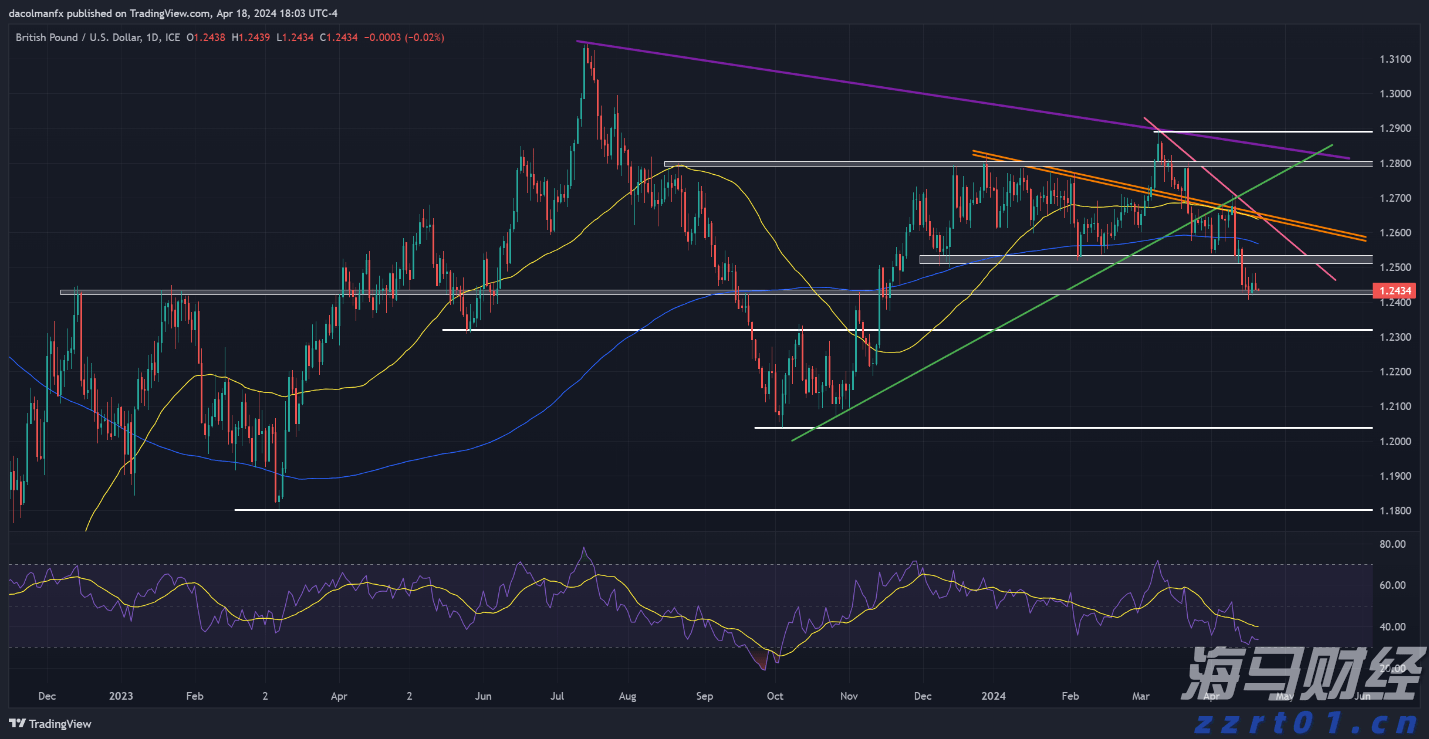

本周欧元/美元以更多的下跌开始,这对已经连续四周下滑。美元实... 周四,GBP/USD稍有下跌,但仍保持在1.2430的支持位...

周四,GBP/USD稍有下跌,但仍保持在1.2430的支持位... EUR/USD包含了强势美元和疲软欧元的力量英格兰银行将在今...

EUR/USD包含了强势美元和疲软欧元的力量英格兰银行将在今...