在美国,原定于上周五发布的一月就业报告今天将公布。我们仍然预测非农就业人数增长为+60k,失业率为4.4%,年度基准修正为负1.1百万(早期估计为-919k)。

在中国,一月CPI通胀 sharply 降至0.2% 同比(预期:0.4%,前值:0.8%),是自十月以来最低的水平。食品价格三个月来首次下降(-0.7%),非食品通胀也放缓至0.4%。与此同时,PPI同比下降1.4%(预期:-1.5%,前值:-1.9%),连续第40个月收缩。下降的速度放缓反映了北京持续努力遏制过度的价格竞争。然而,从月度来看,PPI在一月份环比上涨0.4%,速度快于十二月的0.2%增长。

在美国,财政部发布了一项通用许可证,以促进委内瑞拉的石油和天然气勘探及生产,允许使用美国的商品、技术和服务。此举旨在提升委内瑞拉的原油产量。根据美国能源信息署的说法,未来几个月的产量可能增长多达20%。对受制裁实体的支付必须进入由美国监管的基金,且该许可证禁止新合资公司的成立。

在美国,去除汽车、天然气、建筑材料和餐饮服务的十二月零售销售(季节调整后)环比下降0.1%(预期:0.4%)。尽管十二月的季节性调整数据应谨慎解读,但零售销售在各个类别中普遍下降。非季节性调整的控制组销售同比增长4.4%,在历史上仍保持健康的增速。

第四季度就业成本指数(ECI)也意外低于预期。ECI与JOLTs数据密切相关,表明工资增长在2026年上半年将继续放缓。

在挪威,一月核心通胀上升至3.4%(预期:3.0%,前值:2.9%),这是一个鹰派意外,国内服务价格通胀(不包括租金)推动了涨幅。更高的市政费和保险成本促进了上涨,而各个子组件中几乎没有出现意外的下行因素。此次发布伴随通常较高的不确定性,原因是年度加权调整及市政费用可能的波动。

在丹麦,一月通胀从十二月的1.9%降至0.8%,主要是由于几乎取消了电力税。食品价格环比上涨2.4%,结束了五个月的下降,增幅略高于季节性正常水平。总体而言,基础通胀仍接近2%。

在气候政治方面,特朗普总统计划废除奥巴马时代的危害认定,宣称二氧化碳对人类健康构成威胁,取消了联邦温室气体法规的法律基础。此项废除针对汽车排放标准,但不包括电厂等固定源。行业团体对支持此举持谨慎态度,因法律不确定性,而批评者警告此举可能会损害全球气候努力,同时提升中国清洁能源行业。预计这一废除将面临重大法律挑战。

股票市场:昨日股市整体变化不大。以日本为首的亚洲市场表现优于美国和欧洲,尽管道琼斯指数成功收于历史新高。昨日没有发生大幅轮动,不过银行股表现较弱,收益率回落。在美国,昨日道琼斯指数上涨0.1%,标准普尔500指数下跌0.3%,纳斯达克下跌0.6%,罗素2000指数下跌0.3%。今天早上的亚洲市场继续向好,日本再次领涨,但该地区整体表现强劲。撰写时,美国和欧洲的期货也在上涨。

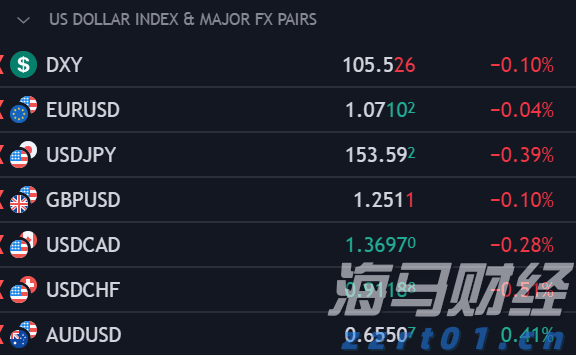

固定收益与外汇:在美国,收益率因昨日疲软的十二月零售销售和ECI数据而普遍下降,2年期国债收益率下跌3个基点,10年期下跌5个基点。EUR/USD在今日美国就业报告前维持在1.19附近。受稳定的日本国债市场支持,USD/JPY持续走低,跌破154。瑞士法郎今年继续表现强劲,EUR/CHF和USD/CHF交易在2015年瑞士国家银行取消底线以来的最低水平。瑞典克朗昨日本交易表现积极,EUR/SEK再度跌破10.60。昨日,挪威市场经历了一次非常波动的交易,因一月份的挪威核心通胀数据远高于预期,EUR/NOK下跌至11.30低位。EUR/DKK昨日上涨至自一月中旬以来的最高水平,突破7.4700关口。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

周四,美元指数(DXY)稍有下跌,继续在美联储货币政策决定发...

周四,美元指数(DXY)稍有下跌,继续在美联储货币政策决定发... 基准原油价格在过去的一个季度内一直相当稳定,实际上,它们自2...

基准原油价格在过去的一个季度内一直相当稳定,实际上,它们自2...