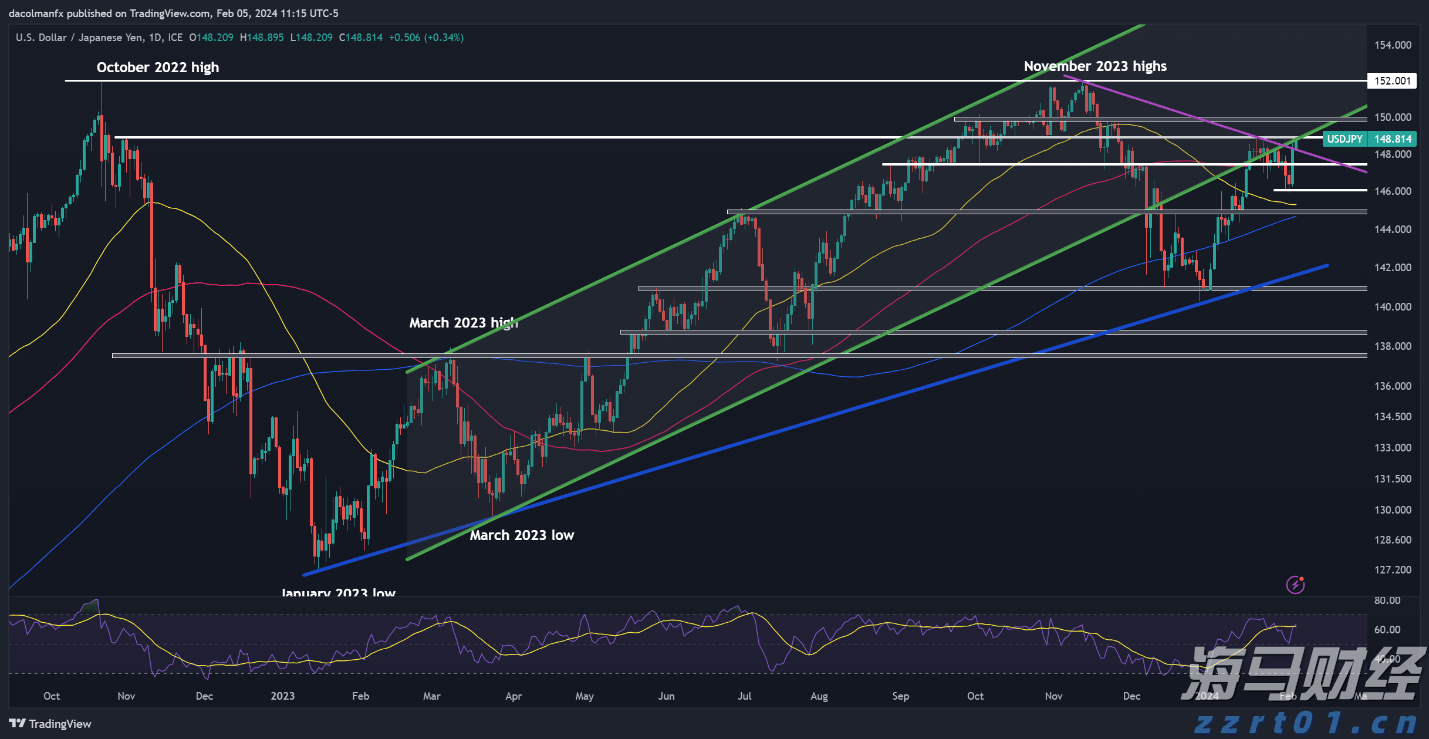

今天稍微延迟的美国一月份就业报告定于格林威治时间下午1:30发布。除了周五的一月份CPI通胀数据,这两项发布将帮助确定美联储基金利率的短期走势。截至撰写时,期货市场对三月份降息的概率定价为20%(降5个基点),并暗示到年末将有50个基点的宽松,而六月份的会议已完全价格化降息(降26个基点)。

在这一事件即将来临之际,经济学家预计美国经济将在一月份新增70,000个就业岗位,高于12月份报告的50,000(LSEG)。虽然如此,估计范围很广,从高点的135,000到低点的-10,000。从我的角度来看,任何超过(低于)100,000(30,000)的数据都会按照预测分布具有统计学意义。

分析师预计失业率将保持在4.4%不变(预测范围:4.5%-4.3%)。尽管年比年(YY)平均工资预计将从12月份的3.8%放缓至3.6%,月比月(MM)预计将保持在0.3%。

一月份ADP私营部门就业人数远低于预期,仅为22,000(此前46,000的预测【37,000以往】)。虽然它与政府数据显示的相关性很少被观察到,但值得注意的是,它与最近发布的软指标一致。12月份JOLTS职位空缺数降至650万,与历史低点的主动辞职率保持在2.0%附近。招聘也没有发生变化。最终,这表明雇主在招聘方面持谨慎态度,工人们继续缺乏主动离职的信心,重申了“低招聘低解雇”的立场。一月份的挑战者报告显示,美国雇主宣布裁员108,435人,相比去年同月的49,795人有了大幅增长。有趣的是,一月份的总数字也是自2009年以来的最高水平。请记住,虽然这是一个早期警告信号,但并非所有宣布的裁员都转化为实际的失业,而且在公告与实际失业之间存在显著的滞后。尽管我们看到ISM制造业PMI的首要指标扭转了局势,回到扩张区间,达到52.6(ISM服务业的首要指标也保持在扩张空间,达到53.8),但两者的就业子指标显示,尽管就业市场并不是灾难性的,但也绝对不是好的,招聘情况充其量仍然疲软。在服务业中这一点尤为明显,服务业指标从12月份的51.7降至50.3。如果你查看经济日历对这些数据的修正,你会注意到自2023年中期以来,向下修正已成为常态。这些修正非常重要,需要持续关注。虽然首要数字可能是正面的,甚至超过分析师的预期,但我们所看到的持续大量向下修正意味着就业增长趋势向南,而根据三个月的平均水平,目前显示为负。

中性数据:

与市场预期一致的数据显示将支持美联储当前的“无急于”立场,基本上与中央银行关于劳动市场稳定的叙述一致,并完全排除三月降息的可能性。

然而,语言上可能会强调,如果观察到进一步的疲软,年内降息的大门仍然是敞开的。最终,这可能对收益率和美元略微积极,因为这对于市场参与者来说并不是新信息。

看涨数据:

如果就业人数意外上升至100,000或更高,可能表明招聘强劲,并促使对美联储利率预期的鹰派重新定价,可能将降息推迟至六月份之后。考虑到持续的软数据和美元持续偏低,这可能提供最佳的风险回报,触发收益率和美元的显著上升。如果失业率保持在4.4%甚至降至4.3%(最低估算),我认为这将为美元的上涨提供动力。如果工资增长保持在当前水平或增加,可能会出现三重利好。

看跌数据:

如果就业人数低于30,000,失业率上升至4.5%,而平均收入未达到预期,这可能会对收益率和美元产生压力,增加三月或四月降息的可能性,尽管有通胀风险。

证据重心倾向于下行风险。然而,鉴于美元的持仓已拉伸至下方且软数据已明确传达,市场可能会对任何超过100,000的良好数据产生明显的短期挤压。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

美元受益于亚洲股市表现疲软。美国和加拿大市场因当地假期休市。...

美元受益于亚洲股市表现疲软。美国和加拿大市场因当地假期休市。... 金融:12月‘24日的30年期国债下跌11分,报117.16...

金融:12月‘24日的30年期国债下跌11分,报117.16... 以DXY指数衡量的美元在周一大幅上扬,延续其涨势,主要受到美...

以DXY指数衡量的美元在周一大幅上扬,延续其涨势,主要受到美...