在美国,特朗普提名凯文·沃什(Kevin Warsh)担任新的联邦储备委员会主席,市场对此反应积极,美元本周回稳,贵金属价格下跌。虽然沃什有时与特朗普在呼吁降低美国利率方面意见一致,但我们仍认为他的提名应该会减轻人们对美联储独立性的担忧。本周还发布了一系列劳动市场数据,均低于预期。ADP数据显示,美国1月新增私营部门就业岗位22,000个(普遍预期:+48,000个)。挑战者报告显示1月的裁员人数高于预期,而12月的JOLTs职位空缺数据显示为650万个(普遍预期:720万个)。因此,美国职位空缺与失业人数的比例在12月降至仅0.87。这种放缓通常是工资增长疲软的良好预测指标,可能会对私人消费展望造成担忧,并且在其他条件相同的情况下,支持美联储提前降息的理由。另一方面,1月的ISM制造业指数意外大幅上升至57.1(前值47.4),服务业指数则如预期的那样保持在53.8(普遍预期:53.5,前值53.8)。因此,周三即将发布的就业市场报告将非常重要。

在欧元区,通胀如预期在1月降至同比1.7%(前值2.0%),而核心通胀略低于预期为同比2.2%(普遍预期:2.3%)。由于能源通胀的显著基数效应,头条通胀的下降是人们早已预期的主要原因。然而,服务业通胀同比表现不如预期,季节性调整后按月增长为0.15%,这意味着1月的报告为欧洲央行提供了鸽派信号。尽管通胀低于目标,欧洲央行决定将其关键政策利率保持不变,存款便利利率维持在2.00%,这也是市场和普遍预期的结果。拉加德强调了经济的积极因素,例如低失业率,同时淡化了通胀未达标和欧元走强的影响。有关更多信息,请见《欧洲央行回顾 - 强调积极因素》,日期为2月5日。

在英国,英格兰银行以意外狭窄的5-4票数保持利率不变在3.75%,这是一个鸽派的意外。在他们的报告中,他们得出结论,英国的经济前景比之前预期的增长和通胀都要低。这也意味着我们继续计划在4月进行下一次降息,并在11月再次进行降息。有关详细信息,请见《英格兰银行回顾》,日期为2月5日。

在中国,1月的PMI数据喜忧参半。官方的NBS制造业PMI从50.1降至49.3(普遍预期50.1),而私营机构RatingDog的制造业PMI则从50.1上升至50.3(普遍预期50.0)。详细数据显示,两者的差异源于出口订单。然而,PMI并未改变中国经济继续以两速并行的面貌,即强劲的出口和科技发展伴随疲弱的内需。

下周关注将转向美国的就业市场报告、第四季度的就业成本指数、零售销售和1月的CPI。我们预计新增60,000个就业岗位,1月的CPI将为同比2.4%。在亚洲,本周日的日本选举对金融市场非常重要,同时中国将在本周公布房价数据和CPI。在欧洲,我们将收到2025年第四季度的首批欧元区就业数据和英国GDP数据。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

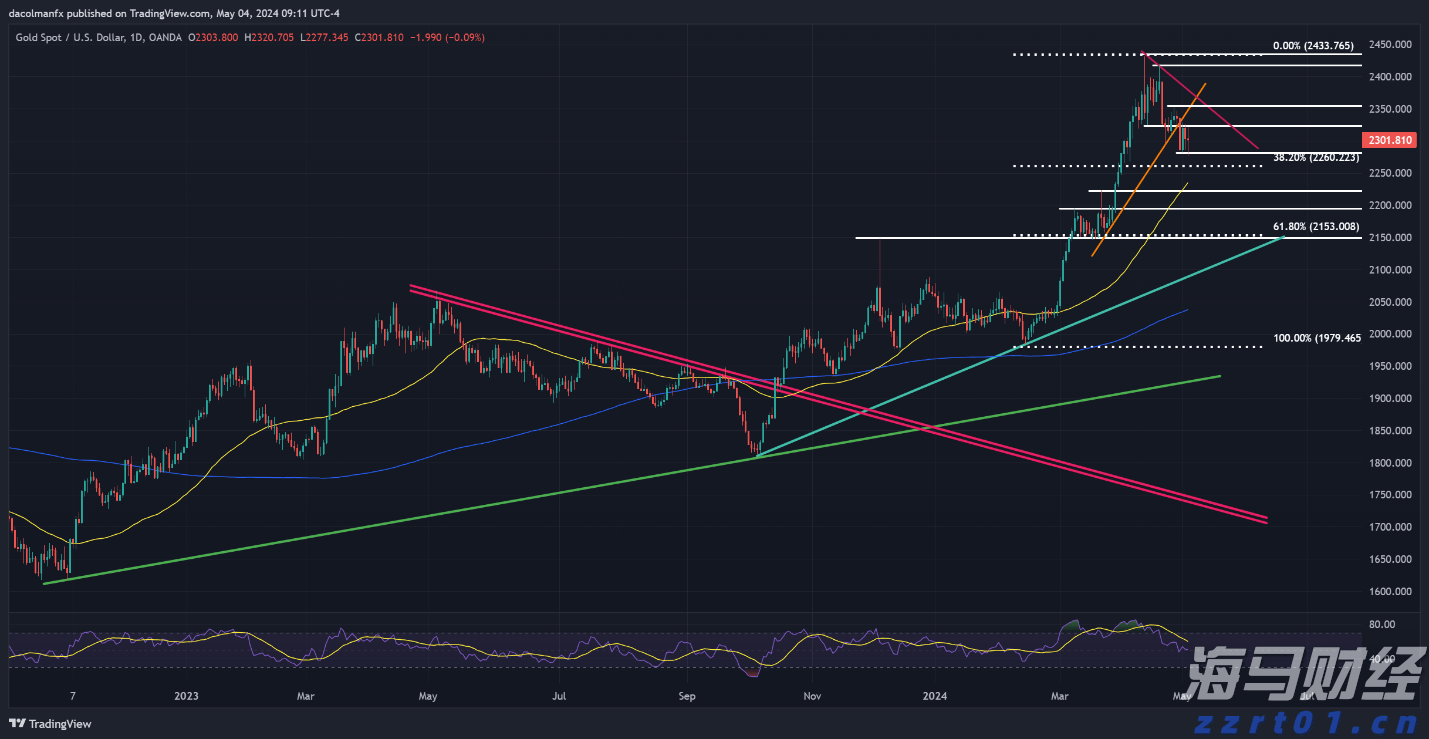

金价本周下跌了1.55%,暂时触及了4月初以来的最低水平。当...

金价本周下跌了1.55%,暂时触及了4月初以来的最低水平。当... 本周美国经济日程的焦点集中在周五热切等待的1月份PCE数据的...

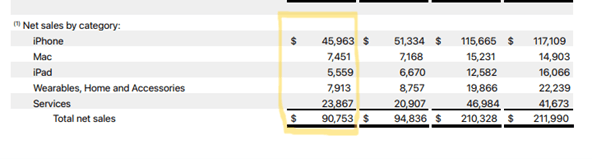

本周美国经济日程的焦点集中在周五热切等待的1月份PCE数据的... 苹果公司预计将在2024年8月1日(星期四)公布其第三季度(...

苹果公司预计将在2024年8月1日(星期四)公布其第三季度(... 鉴于通胀平稳,预计澳洲联储(RBA)明天的会议将无大动作。澳...

鉴于通胀平稳,预计澳洲联储(RBA)明天的会议将无大动作。澳...