本周,美国美元今天在大多数G10货币中见到涨幅收窄。澳大利亚元已经从今天早些时候创下的两周低点反弹,是本周唯一对美元升值的G10货币。澳大利亚储备银行本周早些时候提高了利率,市场对于进一步加息的预期也提前反映出来。本周美元的涨幅似乎主要是技术性的,因为对1月中下旬剧烈损失的修正正在进行中。动量指标警告称,上行修正可能还有进一步的空间。

美国1月就业报告原定今天公布,但由于政府再次停摆,延迟至下周。加拿大今天公布了就业数据,但政策影响很小,因为加拿大央行被视为很可能维持较长时间的按兵不动。美国的2-10年期收益率曲线已经超过70个基点,是四年来最陡峭的,引起了关注。日本将在这个周末投票,首相高市的自民党似乎有望扩大支持。泰国也将在这个周末投票。

欧元昨天在美元1.1800一线附近波动,几乎在25个点的范围内。今天在此价格点到期的期权总额为37亿欧元,昨日到期的则为34亿欧元。今天欧元早些时候对美元贬值至两周低点,接近1.1765后反弹到接近1.18的水平。在欧元走低的过程中,动量指标警告下行修正可能尚未结束。

美元昨天对日元的交易已经是连续第五个交易日突破前一个交易日高位。美元几乎达到了JPY157.35,这是自1月23日美国官员进行汇率审查以来的最高水平。美元在昨日低点(约JPY156.65)稍微滑落后又反弹至JPY157,在此价位附近存在约8.1亿美元的期权到期。上周末美元在JPY154.80附近结算。

英格兰银行采取温和的维持政策,加之首相斯塔默遭受新一轮打击,使得英镑在三个月内首次下跌超过一美分。英镑对欧元的贬值幅度达到了自去年8月以来的最大(约0.75%)。英镑超过了从1月19日低点(约$1.3330)到上周高点(约$1.3870)的61.8%回撤目标,找到在$1.3535附近。今天英镑贬值至两周低点,接近$1.3510,随后反弹到大约$1.3580。20日移动平均线约为$1.3575。近期风险延伸至$1.3600-20,尽管动量指标刚刚转向下行。

美元昨天首次在CAD1.3700以上结算,几乎是两周以来的第一次。这个区域对应于自上个月中旬以来下降的50%回撤位。后续买盘将其推高至今天的CAD1.3725。约7亿加元的期权在CAD1.3700到期。下一个回撤目标及20日移动平均线在$1.3750-60区域。然而,美元正在反向走低,在欧洲早盘稍微 زیر CAD1.3680的低点被抛售。昨天的低点在CAD1.3655附近,突破这一点将有助于稳定加元的走势。

澳大利亚元昨日跌至约$0.6940的三天低点,完全抹去了周二加息后注册的涨幅。今天,其突破了周一的低点(约$0.6910),且逼近$0.6900的水平,那里几乎有30亿澳元的期权在下周一和周二到期。澳元已反弹至接近$0.6980。昨天的高点稍稍超过$0.7005,收盘高于此将提升技术面走势。

墨西哥比索对昨天Banxico决定将隔夜目标利率维持在7.0%的决定几乎没有反应,似乎暗示了政策的延长停滞。美元昨天在MXN17.5075附近结算,今天上涨至MXN17.5660,随后美元卖盘开始发力,推动美元跌破MXN17.34。昨天的低点稍低于MXN17.30。上周美元在MXN17.46附近结算。

中国人民银行今天连续第二个交易日将美元的基准汇率上调,这是今年的第三次。今天的参考汇率设定为CNY6.9590,昨日为CNY6.9570,前一周为CNY6.9678。离岸人民币在狭窄的范围内波动,美元维持在近期低点附近。美元在CNH6.9370附近,上周结算在CNH6.9585。

印度储备银行维持利率不变,美元反弹交易进入周二大幅低开后形成的缺口。美元今天达到了INR90.8550,上周结算在INR91.99附近。最近几天在INR90.00附近形成了一个底部。

美国股市昨天的剧烈下跌对亚太市场造成压力。除了日本和印度,主要股市大幅下跌。欧洲的Stoxx 600因技术股曝光较少,今天上涨约0.3%,此前跌幅达到1%。美国指数期货上涨了0.3%-0.6%。

基准10年期收益率今天大多下行。日本的10年期收益率下滑近1个基点,欧洲收益率下降2-3个基点。10年期美国国债收益率有所上升,但仍低于4.20%。本周下跌约8个基点。

在亚洲首次出现跟随卖盘后,黄金和白银开始反弹。黄金几乎达到$4655,现在回到接近$4890。白银上涨至接近$64,这是自去年12月中旬以来的低位,但随即反弹,目前接近$75。

3月WTI原油在约$62.30和$64.60之间整合,因为市场在等待有关美国与伊朗谈判的消息。上周结算接近$65.20。

美国原定今天发布1月就业报告,但政府停摆再次打乱了时间表。这使得初步的2月密歇根大学消费者调查成为今天唯一的经济报告。在过去两个月有所改善后,情绪可能出现下滑,而通胀预期可能在1月水平保持稳定:1年期和5-10年期的预期分别为4.0%和3.3%。

加拿大将提供其劳动市场的月度更新。12月全职岗位增长了51.4千,1月重复这一数据将困难重重。失业率被认为稳定在6.8%。由于预计加拿大央行将持续维持利率,尽管报告存在标题风险,但政策影响微乎其微。

在德国12月工厂订单昨日猝增7.8%后,创下数年来的最高,德国意外报告工业产出下滑1.9%。订单主要集中在国内客户,但今天报告的12月贸易顺差超出预期达到171亿欧元,得益于出口增长4%。

日本报告了令人失望的12月的家庭消费支出,同比剧降2.6%。彭博社调查中的中位数预测为0.3%的下降。日本将在周日举行下议院选举,民调显示自民党有机会重新夺回多数席位。过去,即使在某些政治必要性不太明显的时候,它仍然保持和公明党的联盟。我们推测在与新盟友日本创新党形成的新联盟时,也将如此。

泰国将在周日举行大选,政治环境的碎片化警示着可能需要一段时间才能形成新政府。同时,还将举行关于宪法改革意向的公投。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

美元本周稍微下跌,从多月高位回调。所有眼光都将集中在下周的...

美元本周稍微下跌,从多月高位回调。所有眼光都将集中在下周的... 原文: https://www.dailyfx.com/ne...

原文: https://www.dailyfx.com/ne... 欧洲增长相关数据向上,为欧元提供了临时提振。美元在美国数据表...

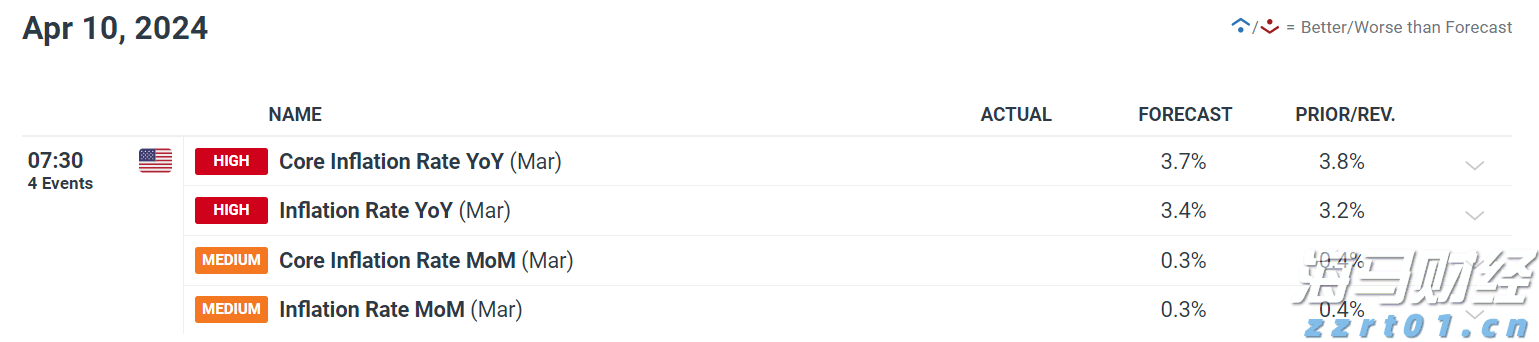

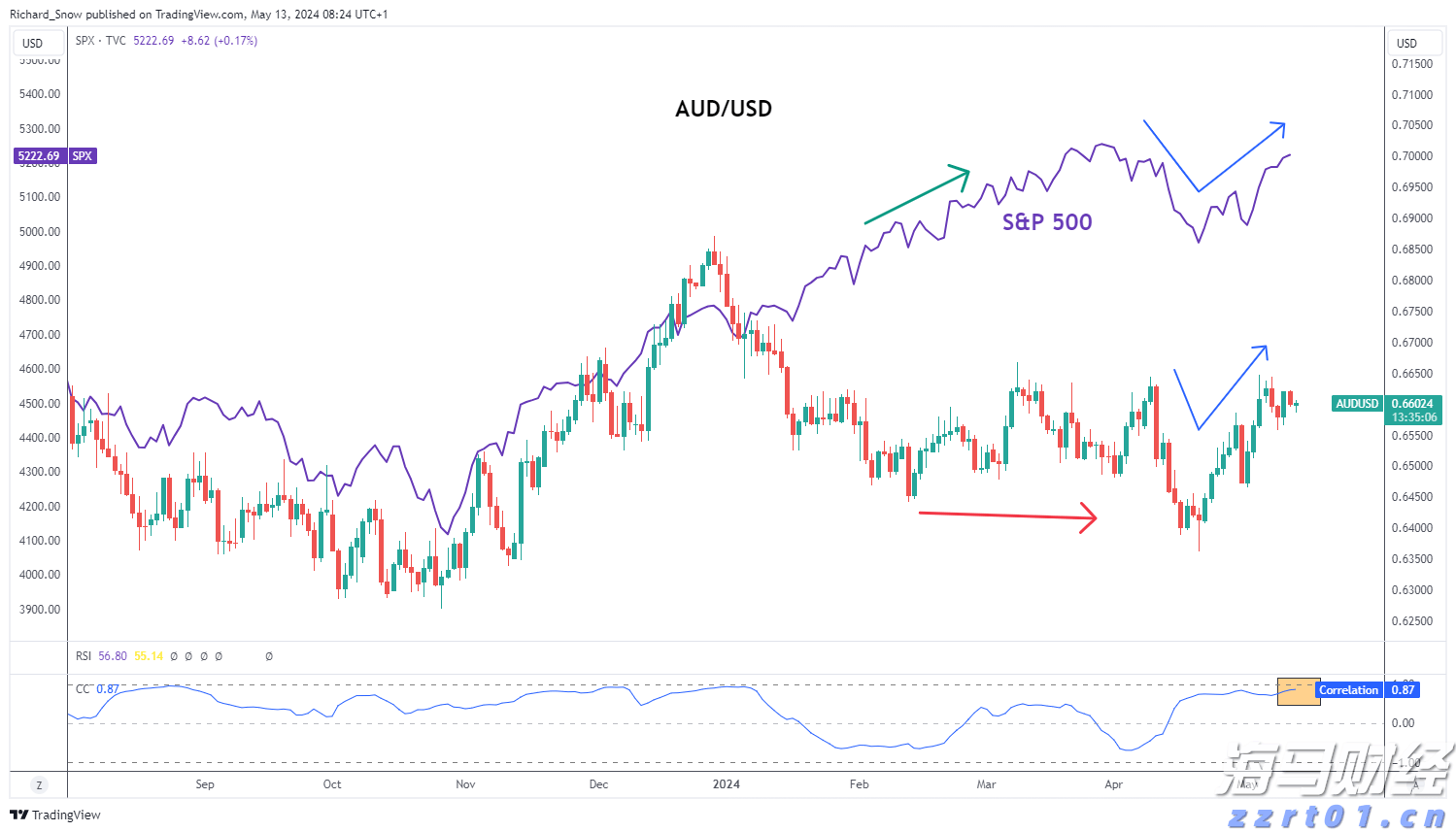

欧洲增长相关数据向上,为欧元提供了临时提振。美元在美国数据表... 风险情绪推动澳元上涨,美国CPI数据即将揭晓。在连续几个月的...

风险情绪推动澳元上涨,美国CPI数据即将揭晓。在连续几个月的...