全球经济在2025年经历了一系列冲击后,依然继续扩张。我们对2026年的主要预测是,全球经济保持韧性,增长将持续发展,全球衰退的可能性微乎其微。在美国,彭博社的衰退概率指标表明,明年出现衰退的概率为30%,自2025年中以来这一指标有所下降。欧元区的衰退概率为20%,英国则为25%。

当我们展望新的一年时,值得反思一下2025年。整体来看,经济活动表现良好,全球综合PMI指数在11月升至52.9,为17个月以来的最高水平。

这一趋势与3%的年化全球GDP增速相符。关于经济增长前景,原本预计受到特朗普总统的关税影响而偏离轨道,但迄今为止,这些关税尚未对全球经济产生实质性负面影响。

问题在于,为什么全球经济如此韧性,这种情况能否持续?毫无疑问,全球经济在面对近年来的一系列冲击(包括新冠疫情和随之而来的全球利率上升)时展现出了韧性。尽管面临这些挑战,消费者支出依然在继续增长。

要理解原因,我们需要回顾最近的历史。自金融危机以来,全球经济变得更加灵活,这使它具备了适应诸如2025年早些时候对金融市场造成冲击的互征关税的能力。

然而,我们不能忘记,关税现在是全球经济的现实。当前美国的平均关税率为16.8%,根据耶鲁大学预算实验室的研究人员,这一比例在过去一年稍微下降,因为特朗普政府对贸易税费进行了调整。

这仍然是自1935年以来的最高水平。人们担心关税的影响是滞后的,而我们在理解美国关税对经济增长的影响上还处于一个陡峭的学习曲线。例如,2025年增长表现良好的部分原因是消费的提前释放,尤其是在今年上半年。如你所见,美国的进口量大幅高于平均水平,但最近几个月已回归正常。

如果消费是提前释放的,那么明年可能会放缓,这对于美国经济和全球增长来说是一个风险。通胀趋势是2026年美国经济的另一个风险。

税收基金会估计,与关税前的趋势相比,关税已使美国零售价格上涨了4.9%。美国的进口商品价格通胀率已高于国内商品价格通胀率,两者都呈上升趋势,如下所示。

税收基金会指出,尽管关税带来的价格上涨影响与实际征税规模相比仍然较小,但这种情况可能在未来几个月发生改变。

他们认为,目前关税对通胀的影响之所以温和,原因在于:

一些公司在合同基础上运营,可能在关税生效之前就锁定了未来一年的价格。关于关税政策的不确定性使得更多企业选择吸收关税带来的影响,而不是将价格上涨转嫁给消费者;最后,一些公司正在消耗现有的库存。

该图表清楚显示,美国通胀因关税而上升。如果美国最高法院允许关税继续存在,我们应预期在假日季节及2026年期间美国的价格上涨会加剧。经济合作与发展组织(OECD)预计2026年美国的平均通胀率为3%,较今年的2.7%有所上升。

虽然预计全球通胀率在未来一年将回归正常,但我们并不认为价格增长会恢复到疫情前的水平,要将美国和英国的通胀率回归到中央银行的目标水平可能是一条漫长的道路,因为整体价格预计将保持粘性。

有趣的是,虽然美国的价格趋势可能向上,但关税可能抑制其他地方的通胀。如果2026年美国消费下降,这可能会减少出口需求,对亚洲和欧洲的工资及价格增长施加下行压力,各地区和国家未来的通胀路径不会均匀。

预计美国政府停摆将使第四季度GDP缩水0.8%,但尚不清楚这是否会对整体第四季度GDP数据产生实质性影响。亚特兰大联邦储备银行的GDPNow模型预测第四季度GDP增长为3.9%,显著高于市场共识。虽然我们认为这一预测过高,但我们怀疑增长在第四季度是否会急剧下滑,我们认为美国经济将展现出我们已经习惯的韧性。

第一季度的增长也应保持韧性。部分原因是,价格上涨可能对美国家庭构成阻力,但这可能被将提升美国家庭收入的减税政策所抵消。总体而言,我们认为美国的经济前景在2026年依然明朗。

增长将受益于政府停摆结束后机械性反弹的推动,及预计在2025年底联邦储备局降息的影响。尽管美国GDP不太可能与第二季度的3.8%增速相匹配,我们预计增长将保持在2%以上,2026年的平均增长在2.1%至2.4%之间。

然而,世界最大经济体的前景依然面临巨大的风险。疲弱的招聘趋势、与人工智能相关的裁员、以及收入较低的消费者群体的脆弱性,都是对美国经济前景的潜在威胁。其他风险包括股市急剧修正,特别是在与人工智能相关的股票中,以及任何迹象表明大规模的人工智能资本支出投资没有带来回报。

这不仅会对美国经济中的投资趋势造成打击,还会影响中高收入消费者的前景,因为他们的财富会因股市崩盘而受到损失。值得注意的是,尽管我们并不认为2026年美国经济会出现明显放缓,但我们仍然认为明年美国的增长会存在不均衡。

经济合作与发展组织(OECD)预测,由于就业增长放缓、美国净移民锐减、关税的通胀影响以及对非国防政府支出的削减,2026年美国的增长将放缓至1.7%。

OECD还强调了美国的财政风险。虽然这些风险在2026年不太可能显现,但在未来几年美国将面临一个事实,即美国公共财政并不再可持续,持续的财政赤字已将债务/GDP比率推高至二战以来的最高水平。因此,减税可能只能对美国经济增长提供暂时的提振。

总体而言,我们预计美国经济在2026年的轨迹将与2025年相似;但如果能够克服美国联邦政府的停摆,那么它可能会在新的一年开始时处于良好的状态。风险依然存在,特别是在劳动市场方面,但我们认为这些问题在2026年下半年会凸显,年初的增长依然会强劲。

值得注意的风险:11月的中期选举将成为焦点。传统上,现任总统所在的政党在此次选举中表现不佳,尽管从共和党转向民主党在参议院是个大挑战。

然而,我们可能会看到白宫在中期选举前转向更关注国内、较少争议的政策。因此,关税可能会被搁置,而降低生活成本的措施将成为我们迈向2026年的中心议题。美国的相对稳定可能有助于提升全球风险偏好。

在这里阅读完整文章

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

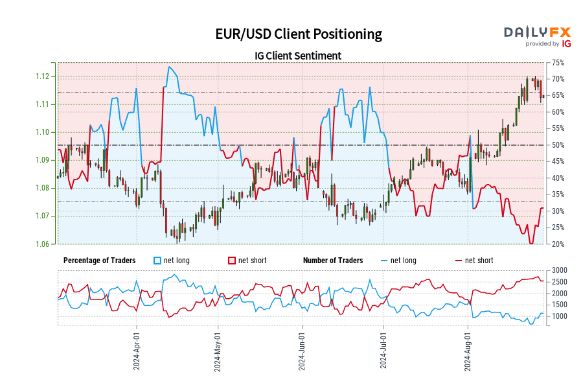

有30.60%的交易者处于净多头(买入)状态,69.40%的...

有30.60%的交易者处于净多头(买入)状态,69.40%的... EUR/USD继续下跌并达到新的2024年低点。美元保持强劲...

EUR/USD继续下跌并达到新的2024年低点。美元保持强劲... 在本月初表现平淡之后,美元(DXY指数)上周攀升,上涨约0....

在本月初表现平淡之后,美元(DXY指数)上周攀升,上涨约0.... 新的一周,特朗普带来的涨势略有凝固,但目前似乎没有什么能阻止...

新的一周,特朗普带来的涨势略有凝固,但目前似乎没有什么能阻止...