当你在金融领域的一个问题重重的角落打开灯时,你不仅仅暴露出一个问题——你暴露出了一整群问题。私人信贷领域现在正处于那个令人不安的阶段,阴影在缩小,动向变得无法忽视。戴蒙的警告最初被当作夸张的比喻,然而现在更像是市场版本的害虫检查员在敲打干墙。Tricolor和First Brands的损失,对私人信贷借款人的欺诈调查,以及一家知名经理将开放式基金有效锁定在20%的折价——这些并不是孤立事件。它们是毫不模糊的螳螂声,告诉你生态系统已经发生改变。

黄金在这些时刻蓬勃发展,不仅因为它庆祝混乱,而是因为它处于被质疑的架构之外。在今年的大部分时间里,这种金属在一个可预测的矩阵中交易——美联储预期、实际收益率和难以满足的央行需求。你几乎可以像临床研究一样绘制出流动图:通向12月的鹰派转变重新定价了利率曲线,实际收益率上升,黄金暂时失去高度。但是,私人信贷的故事改变了视角。当投资者开始怀疑1.7万亿美元的影子贷款机制的透明度,并猜测银行资产负债表可能资助了其中的一部分时,黄金停止作为纯利率衍生品交易,开始作为对更广泛系统风险的投资组合保险来交易。

这就是我们今天所处的阶段。市场已经提前反应下一个数据发布,因为这可能对12月的美联储举动产生什么样的含义。然而,黄金背后的购买兴趣更像是对私人信贷现在悄然开启的金融稳定风险的对冲。如果信贷压力加大,联邦储备银行的反应机制就有可能从抗击通胀转向保护流动性。历史非常清楚:一旦政策制定者被迫稳定体系,即使是小幅度的,风险平衡就向黄金倾斜。

实际收益率又为此增添了一层复杂性。在正常情况下,较高的实际收益率对黄金来说是有毒的。但是当这些收益率因市场对不透明信贷风险需求更多补偿而上升时,黄金不再表现得像一个懒散的久期代理。它表现得像一种资产负债表资产——不杠杆、不负担,并且不依赖于任何人的净资产价值模型。投资者越是质疑私人信贷的估值,他们就越倾向于向那些显而易见的资产靠拢。黄金在一个突然对下一个幕后感到紧张的世界中,成为最干净的抵押品。

央行的行为只会进一步放大这一动态。在过去的两年中,官方部门的购买已成为黄金最重要的长期需求来源。这些流动不是投机性的——它们是战略性的。当央行看到私人信贷压力、融资成本上升或政策干预的可能性增加时,自然的本能就是将储备对冲得更远,避免美元计价的信贷资产。美国私人信贷中潜在的蟑螂问题不仅推动全球配置者向黄金靠拢——它还加强了推动央行创纪录购买的动机。

因此,尽管今天的价格动作不可避免地会被媒体归因于交易者提前反应12月美联储可能的变化及实际收益率的通常起伏,但黄金的深层购买来自那种投资者无法建模但肯定能感受到的慢热的信贷不安。私人信贷本应是大衰退后伟大的创新——一个40万亿美元的可寻址前沿,用更顺滑和更“机构化”的方式取代银行借贷模型。然而,此时灯光在错误的时刻亮起,揭示出从未定价的风险和在赎回加速时表现不佳的结构。

这就是黄金开始悄然积累支撑的环境。不是作为一种恐慌交易,而是作为对金融系统所承载的比广告宣传的更多不可观察杠杆的认可。一旦这种认识蔓延,黄金就不再关乎12月,而更多的是接下来的几个月——政策制定者可能被迫反应的时期,不再是对通胀数据,而是对墙内某种动静的声音。

美元/日元在高空走钢丝,东京盯着错误的突破

每个人都在关注英伟达最新的天文数字收益。而今天对东京外汇市场...(0 )人阅读时间:2025-11-20

美国参议员提出全面黄金审计立法

(华盛顿特区,2025年11月19日) – 随着美国债务激增...(0 )人阅读时间:2025-11-20

黄金价格预测:XAU/USD回落至$4,100以下,因美元需

因风险厌恶,美元需求回暖限制了黄金的上涨潜力。投资者正期待F...(0 )人阅读时间:2025-11-20

从5美元到万亿:恶博士也无法想象如此价值的公司

今天NVDA发布财报。如果你想知道这会如何影响其他资产,这里...(0 )人阅读时间:2025-11-20

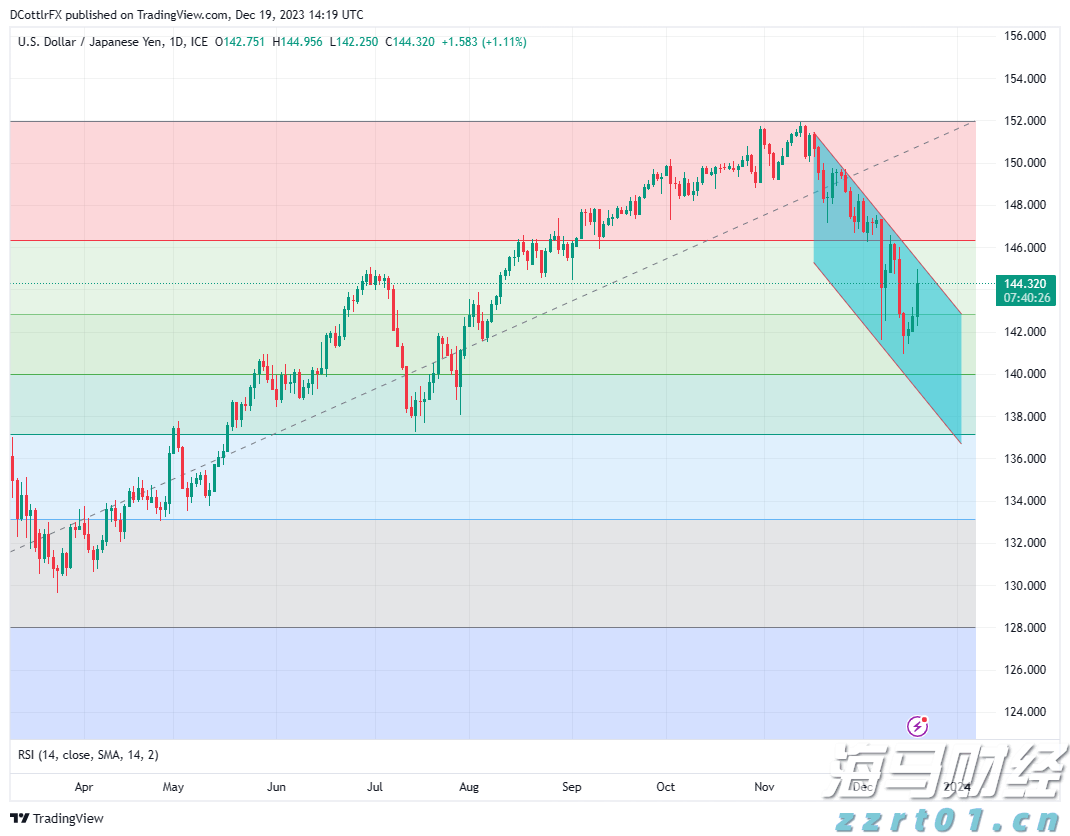

USD/JPY需要重新夺回147.48的阻力位。在过去一个季...

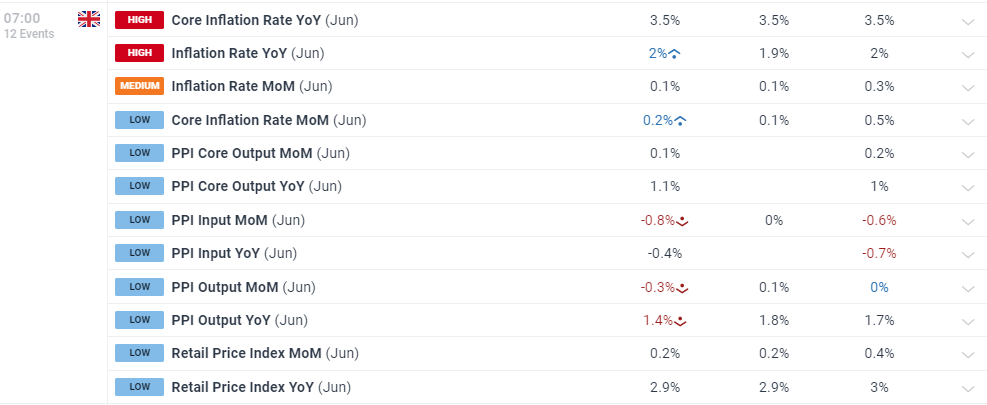

USD/JPY需要重新夺回147.48的阻力位。在过去一个季... 酒店价格使核心通胀率保持在英格兰银行的目标之上。英镑/美元情...

酒店价格使核心通胀率保持在英格兰银行的目标之上。英镑/美元情... 黄金价格(XAU/USD)在周二适度回落,受到上升的利率和美...

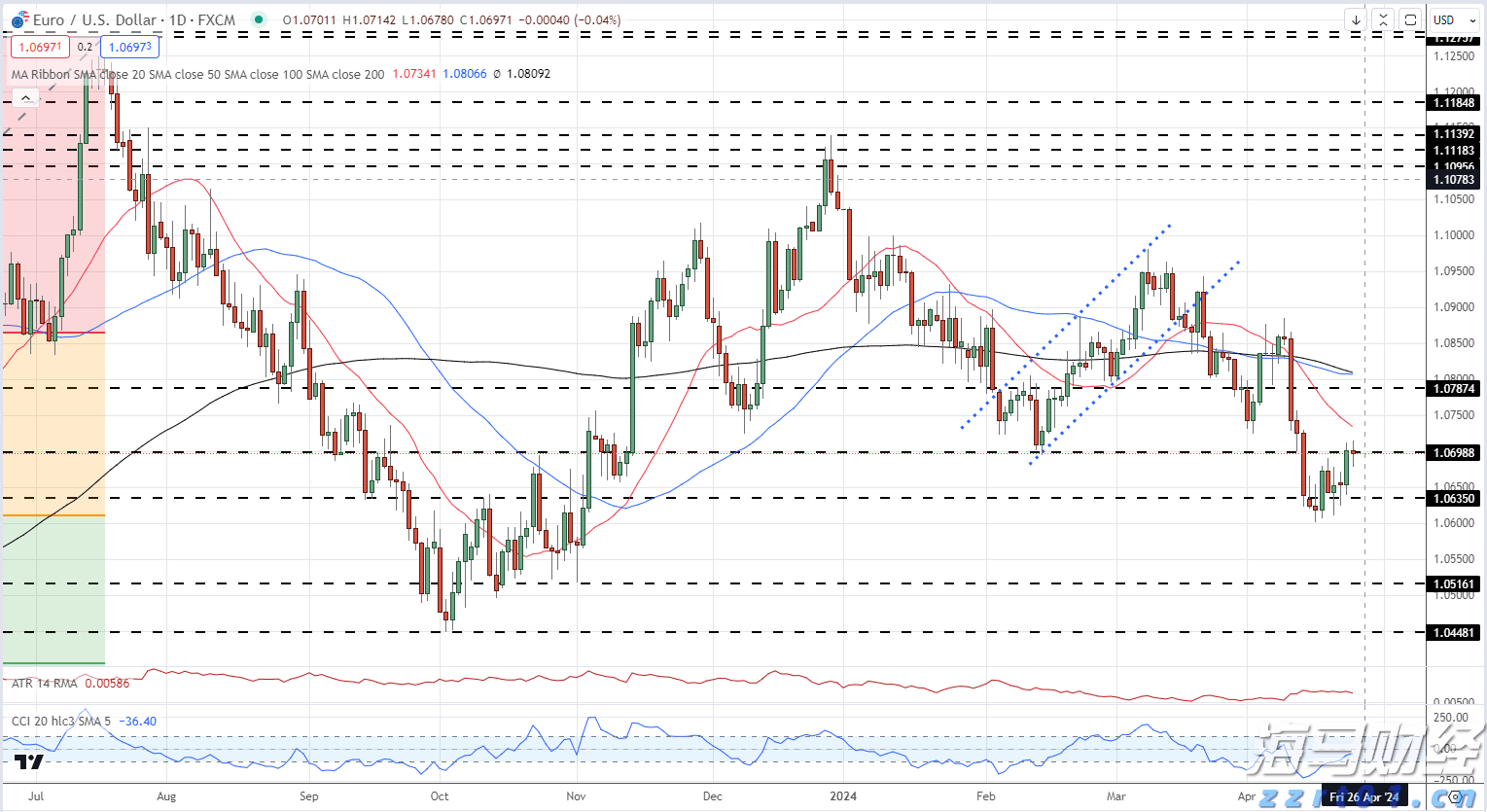

黄金价格(XAU/USD)在周二适度回落,受到上升的利率和美... 欧元/美元——最近的涨势看起来有些乏力。欧元/英镑——双方都...

欧元/美元——最近的涨势看起来有些乏力。欧元/英镑——双方都...