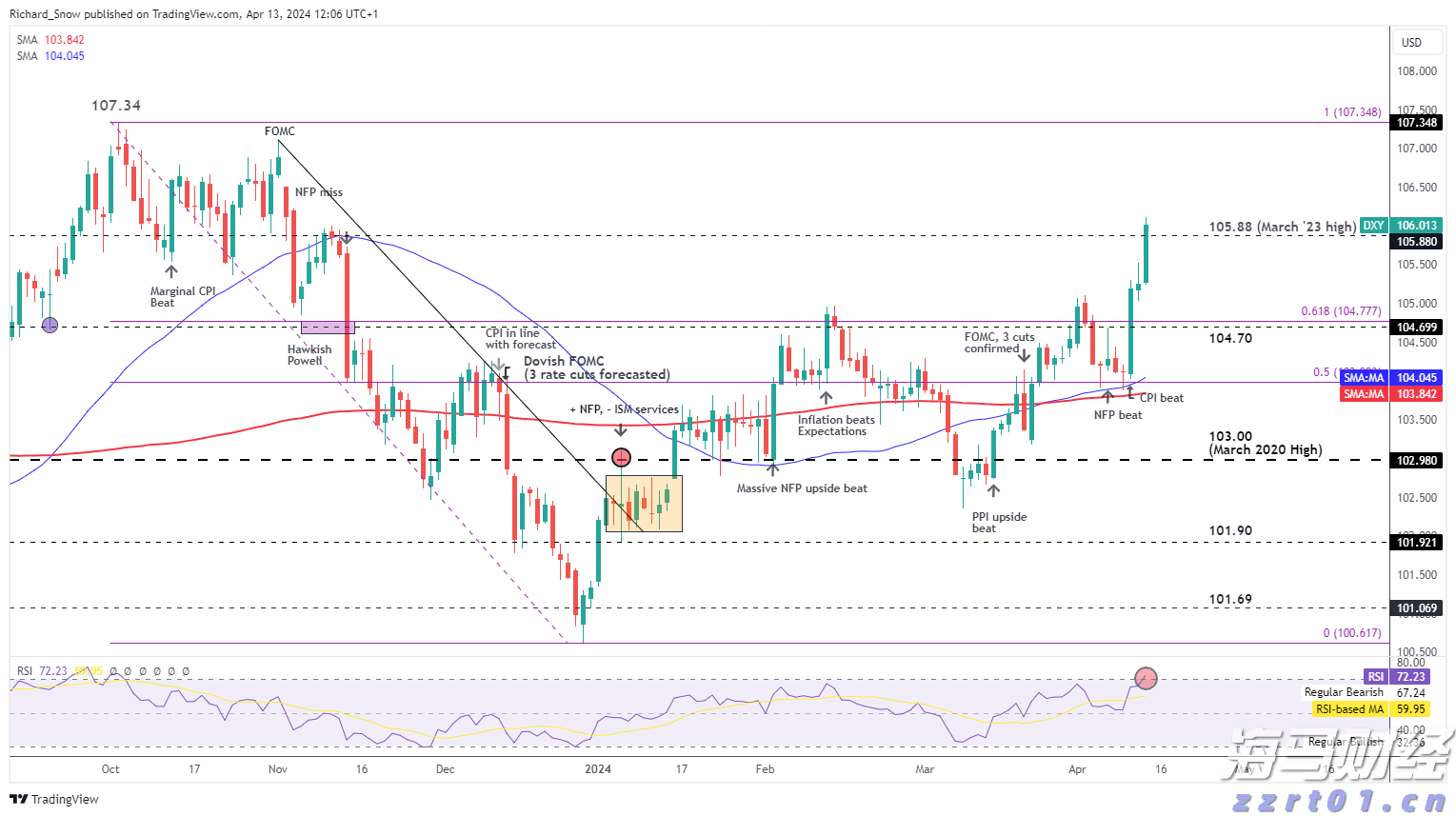

每个人都在关注英伟达最新的天文数字收益。而今天对东京外汇市场的参与者来说,更重要的图表则是美元/日元——这个货币对正在逼近157,以一种缓慢而不安的动能推进,东京的政策制定者假装可以接受这种情况,但实际上绝对不欢迎。我们距离“口头警惕”的区域已经不足一个点,转眼就能听到真实干预订单的铿锵声。

但这里有一个被低估的现实:东京完全清楚当前形势有多糟。此时进行干预,正值美联储依旧偏向鹰派且美国收益率顽固地高企,简直是逆流而上,穿着水泥鞋。他们明白,在对美元利好的宏观环境中进行外汇干预并不是强迫疗法——而只是一个持续一个小时的新闻头条。

这正是过去一年他们的操作方式发生变化的原因。

回顾2024年:他们是在美元走弱时入场,而不是在强势时——就在美国通胀数据温和下来已经开始压低美元/日元之后,他们果断出手。他们重击这一趋势。干预之所以有效,是因为它加固了一条本已在转变的趋势。

这是今天大多数评论中缺失的背景。

如果他们现在进行干预,正好是在坚挺的美国美元环境中迎头赶上。而每个人都知道,当一个中央银行试图利用外汇操作来对抗利率差异时,市场会把这视为购买干预后回调的邀请,而不是威慑。

这就是悬在他们干预决策上的担忧。

在当前的水平下,过早的干预风险在于开启对160的全面攻击,而不是关闭它。这样的举动看起来像是防御而非果断,向宏观资金传达东京心存不安的信息——一旦你发出焦虑的信号,你就会鼓励投机而非驱赶投机。对于拥有数十亿美元资金的交易者来说,这正是他们所需要的邀请。

换句话说,错误的干预可能产生相反的效果:与其在沙子上划出界限,不如说是发出了出发枪。

这就是为什么157–160更像是一个政治走廊,而非简单范围。

东京并不仅是在管理图表——他们是在管理信誉。他们知道宏观潮流仍然与美元同行。他们知道日本央行的正常化进程故意缓慢。他们知道日本的实际利率仍然是负的。而且他们知道在美元/日元中,边际买入方——对冲基金,实在资金,企业——依旧觉得收益难以抗拒。

这就是为什么这次反弹阶段看起来与众不同:没有亢奋,反而显得脆弱。CFTC短日元头寸依然沉重,但这一波走势并不是纯粹的宏观信念交易——而是一次由收益驱动的过程的最后拉伸。

对交易者来说,这带来了一个尴尬的真相:越接近158–160,你越不是在交易日元,而是在交易东京的容忍度。在这里,现货交易变得二元化,选择权成为王者。拥有反转比追逐延续要更好。对美元/日元的结构性下行,对高贝塔交叉的日元看涨期权——这是在等待官员出手时保持盈利的方式,因为当他们终于采取行动时,往往会是重拳出击。

因为有一件事情没有改变:当日本财政部决定够了时,他们不会低声细语。他们像掉落的钢梁一样打击市场。

目前,美元/日元仍在高空走钢丝。市场依然专注于英伟达的轨道。而东京希望,在基本面最终改变之前,风不会发生转变。

时不时市场会给你一对交易,它们不仅是押韵——它们是和谐的。一个是你已经怀有信心的,另一个是你耐心积累的。对于我来说,在走向2026年时,黄金是那辆已经驶离车站的快车,而日元就是那块正在安静放置的基石。不同的旅程,相同的目的地:价值的重发现。

最新的全球重磅基金经理调查只会加强资深宏观交易者心中的感受。三分之一的受访者将日元视为2026年表现最佳的货币,其次是黄金,然后是美元。这在考虑到日元今年惨淡的表现时尤为显著——对美元仅升值1%,并且在G10中表现最差。曾经强大的货币,如今却被看作廉价资产,竟然突然被冠以明年的复苏冠军称号。市场最喜欢的,就是一个有催化剂的黑马。

而日元的催化剂可谓丰盈。它的低估早已成为传奇:曾经强大的货币,如今却像一个打折的资产,因为日本央行没能清晰阐明走出几十年宽松的道路。再加上高市长高市长的选举——这是支持宽松货币和财政宽松的政治投票——你便能理解为什么2025年让日元跌宕起伏。但这恰恰是讽刺:下跌越深,周期转变后前景回报越丰厚。

调查数据显示,全球投资者在日本股票上的持仓已经超过一年处于净低配。这种持久的 disengagement 本身就是一种布局:当无人拥抱这一故事时,语气中最小的变化就能重新定价整个轨迹。你已经可以看到这种转变的闪烁信号——交易者开始布局押注日本最终能够提供更可信的加息轨迹,或者随着美元/日元不安地逼近160边界,干预风险增加。日元并不需要一个鹰派的日本央行来恢复其价值;它只需要市场相信不对称关系终于发生了转变。这就是2026年的低语。

而黄金则毫无疑问——它是个铜管乐器。该金属已经进入全速行驶,交易价位创下新高,因为中央银行的购买、地缘政治摩擦和零售避险资金流汇聚。它是反叙事资产:当世界的政治和贸易架构在边缘磨损时,黄金愈发强大。当财政路径超出可信度,货币政策摇摆于过度和不足之间时,黄金成为抵御漂移的锚。当全球信心薄弱——无论是评估、机构还是政治稳定——黄金就是调和房间的工具。

今年的反弹不是偶然;而是一次再觉醒。中央银行,特别是G7以外的央行,已经变得更为积极,开始多元化其储备。新兴亚洲和中东正在买入,不再是作为交易者,而是作为管理者。这种需求是耐心的、结构性的、无视价格的。再加上今年美元录得自2017年以来最弱的一年,而华盛顿的政策模糊进一步加剧,你便有了一个长期重新定价的基础。

调查的结论很简单:市场上最资深的配置者通过累积的不平衡来审视2026年。日元对日本的资产负债表实力来说太便宜,而黄金对于一个失去对长期承诺信任的世界来说至关重要。一个是价值投资,另一个是附带动量的防御性自由选项。一个需要时间,另一个只需要持续的不确定性。

所以,是的——在2026年我支持两个交易。黄金,已经启程并在加速。而日元,仍在默默打基础,就像一位工匠正朝着用后视的方式显而易见的回报而努力。

不同的路径,相同的故事:市场最终会回到价值身边。

美元/日元在高空走钢丝,东京盯着错误的突破

每个人都在关注英伟达最新的天文数字收益。而今天对东京外汇市场...(0 )人阅读时间:2025-11-20

美国参议员提出全面黄金审计立法

(华盛顿特区,2025年11月19日) – 随着美国债务激增...(0 )人阅读时间:2025-11-20

黄金价格预测:XAU/USD回落至$4,100以下,因美元需

因风险厌恶,美元需求回暖限制了黄金的上涨潜力。投资者正期待F...(0 )人阅读时间:2025-11-20

从5美元到万亿:恶博士也无法想象如此价值的公司

今天NVDA发布财报。如果你想知道这会如何影响其他资产,这里...(0 )人阅读时间:2025-11-20

强大的美元回归,消费者价格指数(CPI)数据对政策路径产生...

强大的美元回归,消费者价格指数(CPI)数据对政策路径产生... 欧元在美国通胀报告前触及数月新高 欧元/美元预测 - 价格、...

欧元在美国通胀报告前触及数月新高 欧元/美元预测 - 价格、... 记得记得十一月五日:这是每个英国人都知道的一句韵文,因为英国...

记得记得十一月五日:这是每个英国人都知道的一句韵文,因为英国... 5月份,澳洲CPI增长超过预期,澳元因另一轮RBA加息的可能...

5月份,澳洲CPI增长超过预期,澳元因另一轮RBA加息的可能...