在欧元区,焦点转向10月份的最终HICP通胀数据。我们预计最终数据将确认快速发布的2.1%的同比头条通胀率和2.4%的同比核心通胀率。

在美国,FOMC十月份会议的会议纪要可能会受到更多关注,考虑到美联储发言者最近表达的显著多样化观点以及美联储沟通中的鹰派倾向。这一变化使得12月降息的定价几乎变成了掷硬币的局面。我们仍然预测下个月的会议上美国的政策利率将保持不变。

NVIDIA的财报即将发布,这将成为测试今年与AI相关股票反弹持久性的关键,尤其是在大多数重量级科技股面临越来越大压力的情况下。尽管股市的飙升吸引了投资者的热情,但关于估值过高和潜在泡沫迹象的担忧依然存在。与此同时,随着美国股票持续面临自八月份以来最长的下跌趋势,市场情绪保持谨慎。

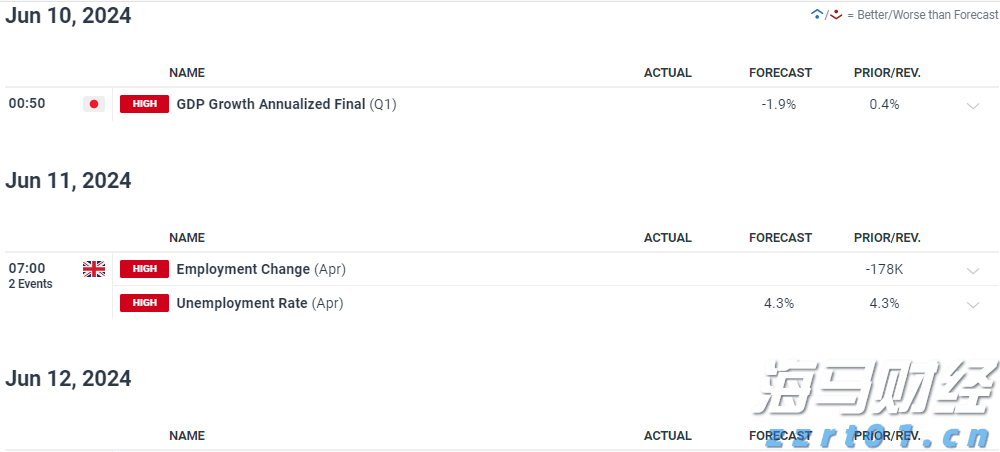

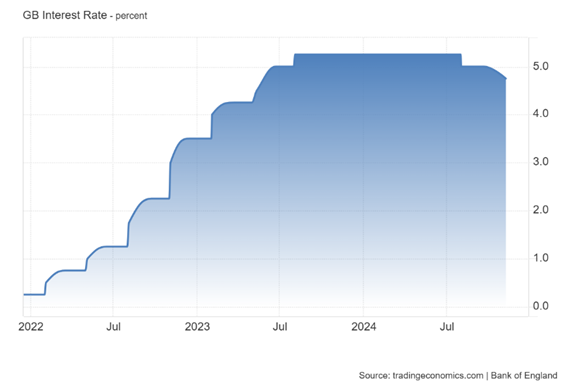

在英国,10月份的通胀数据将发布。非常有趣的是,这次的温和通胀是否成为趋势,还是九月份的数据只是偶然。继疲软的劳动力市场数据和经济增长之后,英格兰银行在12月降息的可能性看起来越来越高。

在海外,中国将宣布最新的贷款市场报价利率(Loan Prime Rates),通常只有在PBOC的回购利率调整后才会进行修改,而这些回购利率已经维持了一段时间不变。因此,贷款利率预计也将保持不变。然而,我们预计未来几个月会有降息,因为最近的指标表明国内经济正在失去动能。

在美国,ADP的新每周就业增长,“脉动”数据显示,私营企业在截至11月1日的四周平均每周减少2,500个职位,较上周的-11,000个ADP“脉动”有所改善。尽管这表明就业增长疲软且动能略有改善,但对更广泛的市场变化影响不大。

劳工部报告显示,截至10月18日的一周,失业救济申请人数为232,000,基本与州级数据的估计一致。由于技术问题,部分数据被提前发布,部门发言人向路透社确认完整的数据系列将在11月20日提供。

在匈牙利,中央银行(MNB)将其关键利率维持在6.50%不变,货币委员会强调在持续的高通胀、贸易政策和地缘政治紧张局势的风险之间需要采取“谨慎和耐心的货币政策”。

股票市场:全球股票昨日再次经历了疲软的交易,表面上下降了1.1%,但实际上这是一种健康的防御性轮换。能源、医疗保健和消费品股票在当天收盘时走高,而科技股下降了1.7%,消费品选择也遭受损失。尽管对第三季度财报期间提到的大规模资本支出计划的初步反应是积极的,但市场似乎现在在重新评估这些投资的可能性及其影响,自10月底以来科技股下跌了8%。在过去五个交易日中,周期性股票的表现落后于防御性股票大约4%,关注点也越来越多地转向价值股。标准普尔500指数下跌0.8%,纳斯达克下跌1.2%,而罗素2000指数微幅上涨0.3%。隔夜,亚洲股市走势混合偏弱。

固定收益和外汇:昨日美元略有上扬,EUR/USD交易在1.16以下。斯堪的纳维亚货币在昨日的前半场走势偏弱,下午转身,EUR/NOK和EUR/SEK分别比日内高点下跌了4-5个基点。由于美国股市延续自八月份以来最长的下跌趋势,风险情绪低迷,债券受益,国债和德国债券在整个曲线上均走低。同时,瑞典克朗的掉期利率表现优于欧元,2026年的3-4个基点的加息被剔除,累计增加至10个基点。

美元/日元在高空走钢丝,东京盯着错误的突破

每个人都在关注英伟达最新的天文数字收益。而今天对东京外汇市场...(0 )人阅读时间:2025-11-20

美国参议员提出全面黄金审计立法

(华盛顿特区,2025年11月19日) – 随着美国债务激增...(0 )人阅读时间:2025-11-20

黄金价格预测:XAU/USD回落至$4,100以下,因美元需

因风险厌恶,美元需求回暖限制了黄金的上涨潜力。投资者正期待F...(0 )人阅读时间:2025-11-20

从5美元到万亿:恶博士也无法想象如此价值的公司

今天NVDA发布财报。如果你想知道这会如何影响其他资产,这里...(0 )人阅读时间:2025-11-20

美联储和日本央行将维持利率不变;评论是关键Nasdaq尽管降...

美联储和日本央行将维持利率不变;评论是关键Nasdaq尽管降... 英格兰银行货币政策委员会(MPC)以8-1的投票结果决定将银...

英格兰银行货币政策委员会(MPC)以8-1的投票结果决定将银... 在地缘政治紧张局势短暂飙升后,交易员可能在伊朗决定不再进一步...

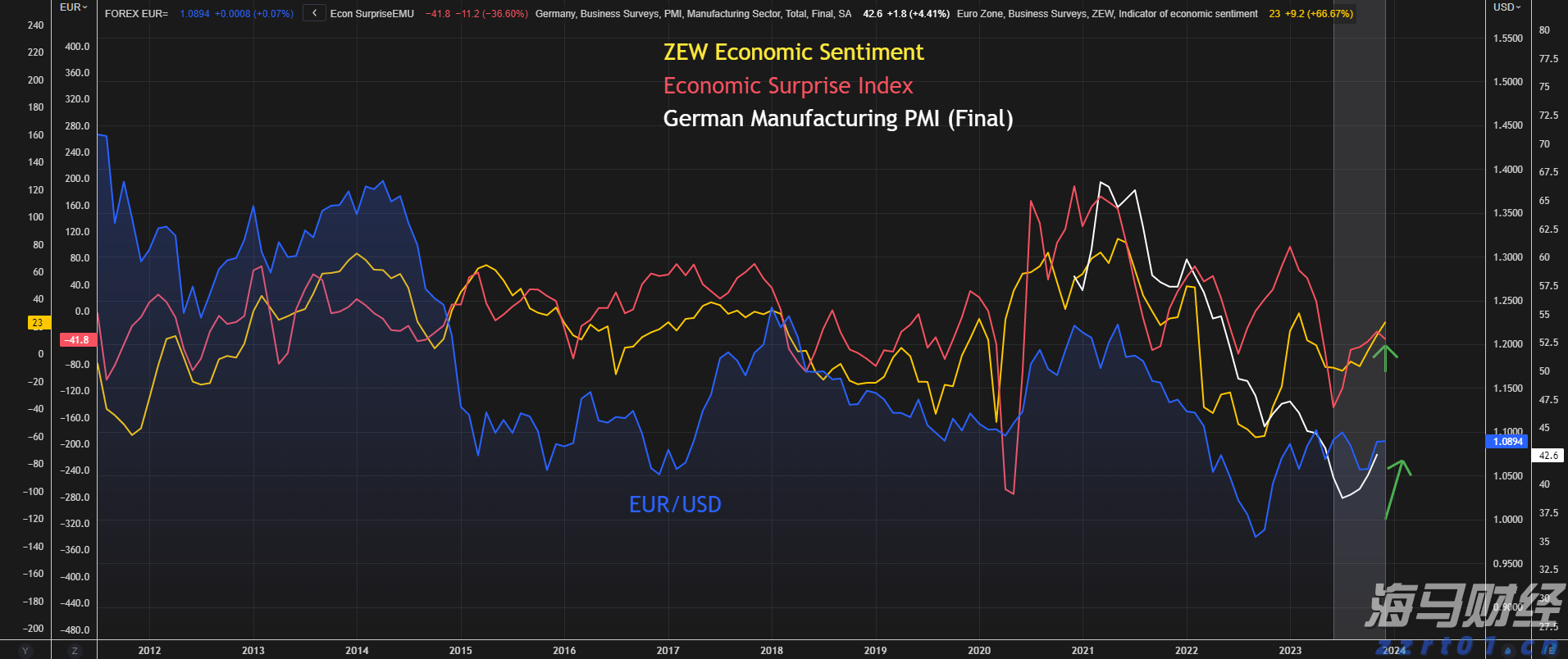

在地缘政治紧张局势短暂飙升后,交易员可能在伊朗决定不再进一步... 欧元在第一季度预计表现复杂。预计在2024年的第一季度,欧元...

欧元在第一季度预计表现复杂。预计在2024年的第一季度,欧元...