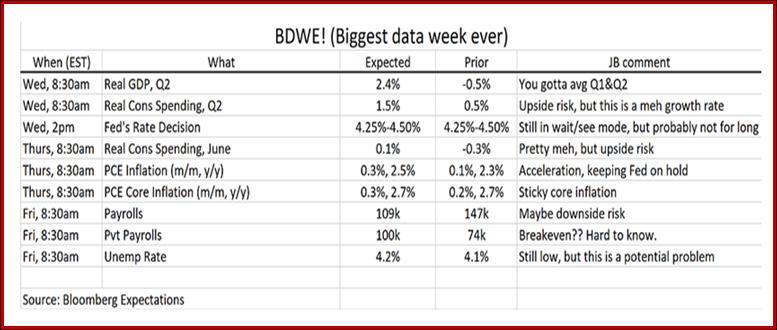

今天是达拉斯联储,这不算是市场的推动者,但接下来我们将迎来一系列信息。贾里德·伯恩斯坦重新发布了本周的彭博财经日历——这是一个数据量巨大的星期。请查看他的评论。我们大体上同意他的看法。他忘记提到周三的ADP私人就业数据。此外,我们还有8月1日的关税截止日期以及一系列的3年、10年和30年期国债拍卖。预计日本央行和加拿大央行的政策会议不会有任何变化。

目前的关键词是缓解。缓解经济没有显现出通胀或衰退的迹象。亚特兰大联储在周五发布了第二季度GDP预测为2.4%,与上周持平。衰退?什么衰退?好吧,根据许多预测,到年底GDP将滑向2%。这虽不太美好,但也不是衰退。请参见彭博图表。它预计到年底GDP仅约为1.5%,到2026年将更高,这意味着经济体量如此之大且弹性强,可以克服关税。对于全球来说情况就不那么好了。彭博有一个播客称全球经济将遭受2万亿美元的损失。

期待PCE和就业数据也能带来缓解。可能不会太好,但也不会令人恐惧。除了田里腐烂的作物外,移民劳动力的损失到年底之前不容易显现。而且美联储本周将保持静观,因此对于将这个问题搁置也是一种缓解。

最后,缓解关税问题大部分已经结束。我们知道大多数大企业的大致情况,等待中国的结果。企业将感到松一口气,因为现在他们可以开始规划。消费者将感到缓解,因为他们知道价格会上涨,因此可以提前囤货,为即将发生的更糟糕的情况做准备。甚至政府也能感到缓解,因为法院现在允许解雇和削减成本。是的,政府员工现在知道他们必须去找新工作,并重新调整家庭预算。

而且没有人比股票市场更喜欢缓解了。当然,盈利将受到影响,但那是以后的事。现在每个人大致上都知道自己的立场和面对的情况,股票指数应该会反弹。

问题是:每个人都如此渴望缓解,以至于几乎没有人注意到这并不完全真实。我们并没有达成关税协议。我们只有协议框架,还有更多的讨论即将到来。得到美国与欧盟达成协议虽然是件好事,但实际上这并不是一项完成的协议,而是协议的框架,而法国人对此并不喜欢。

此外,欧洲会怎么做,包括它将如何处理与中国的关系也是个问题。欧盟希望中国与俄罗斯断绝关系(对于俄罗斯,它刚刚实施了第18项新制裁规则,其中没有一项有效)。但如果没有自己新的资本,欧洲也不介意一些资金流入。至于美欧关系,如果对这个框架有足够的抵制,欧洲仍然可以启动全面的贸易战,这将带来巨大的不确定性,贸易缓解是不值得的。

一个仍然存在的大不确定性是,美联储是否正确地等待观察通胀是否会在第三季度出现,或者可能等到第四季度。怎么会等到2026年第一季度?如果经济仍然相对火热(消费、工资增长),为什么要降息?如果我们有实际的经济放缓证据,为什么不降息,一了百了?美联储似乎在犹豫不决。我们希望看到美联储博士们对关键数字的数据预测,并听听正反两方面的论点。美联储没有披露这些信息是出于对引发某一或两点火灾的担忧,这也是正确的。媒体喜欢一语中的概括。或许只向少数顶级经济学家或一些大型新闻机构披露?啊,但新闻自由。

另一个仍然存在的大不确定性是特朗普接下来会做什么破坏性的胡闹。他需要聚光灯。他需要将注意力转移离爱泼斯坦和对移民的残酷。他将做些可怕的事情,可能是非法的、腐败的和令人不安的——虎与纹路。但金融市场善于忽视政治。

预测:美元正在有所回升,年初至今已经暴跌约10%。这基于上述的缓解以及平仓其他货币中的超买头寸,尤其是英镑。缓解是关键。它应该会推动美元上涨。请参见欧元图表部分的关键水平。

改变现状需要一个冲击。在短期内,我们不能确切知道那会是什么。也许是与欧盟的贸易协议框架失败。我们不期望中国会退出。毕竟,中国几千年前就向草原上的野蛮人进贡,成功避免了显而易见的战争。

从长远来看,比如第四季度,我们预测危机将会出现。盈利预测将会下滑。一些企业可能会宣告破产,可能会有一些小型银行会倒闭,政府在修复时犯错,不像过去高效的FDIC救助。股市将显示出压力的迹象,有人已经看到,因为唯一真正赚钱的只有高科技公司。通胀会更高,即使到年底它未能影响消费支出。而不确定性再次回归。这意味着美元贬值,黄金上涨。何时发生,我们无法确定。

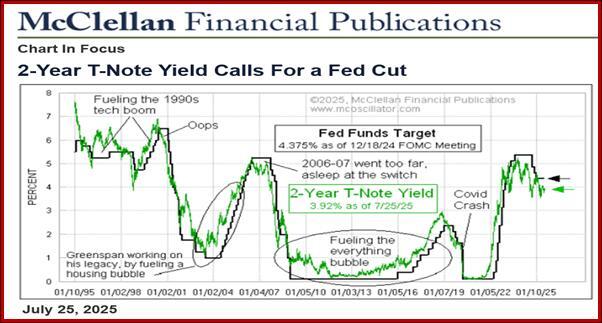

小趣闻:汤姆·麦克莱伦是一位拥有原创想法和丰富声誉的长期图表分析师(他的父母发明了麦克莱伦振荡器)。这是他关于2年期收益率与美联储基准利率的有趣图表。他表示,美联储的博士们滞后于曲线,但最终美联储是按照2年期收益率的指示行事。

现在它在说:“截至7月25日,美联储基准利率目标为4.375%,比2年期收益率高出0.44个百分点。因此,FOMC在7月30-31会议上可能会减息25个基点,仍然会保持‘紧缩’。”

“我们曾见过类似的情况,比如在2022年初,当美联储缓慢加息时,不得不争分夺秒地追赶,弥补2年期收益率已经达到的水平。”

“主席鲍威尔喜欢声称FOMC在设定其利率政策时是‘数据依赖’的。也许这是真的,但他们依赖的是错误的数据。他们需要开始邀请教授Two参加杰克逊霍尔会议,并更仔细地倾听他的消息。”

小趣闻:《经济学人》杂志(7月26日刊)有一篇关于美元的文章,指出美元与利率的相关性曾经瓦解,随后又恢复,但并没有完全恢复。避险特性也受到打击。报道提到,美国企业研究所的史蒂文·卡敏提出了VIX与美元指数之间的关联作为衡量美元脆弱性的指标。

美国企业研究所是一家气候变化否认者的组织,此外还有其他罪行,但确实我们缺乏一种测量避险地位的方法。并不是说股市可以衡量对美国的外部需求或厌恶。没有可度量的资金从标普500流出,同时伴随着令人作呕的特朗普言论。我们得到一些资金流入/流出数据,但并不是每日的。相反,避险地位在国债收益率和拍卖中是显而易见的。

有趣的小趣闻:拒绝被恐吓或打动:苏格兰人对特朗普表示不屑。

美元指数(DXY)从近104.00的多周低点反弹。投资者预...

美元指数(DXY)从近104.00的多周低点反弹。投资者预... 近期,美元强劲反弹,因交易员大幅降低了对过于悲观的利率剪切预...

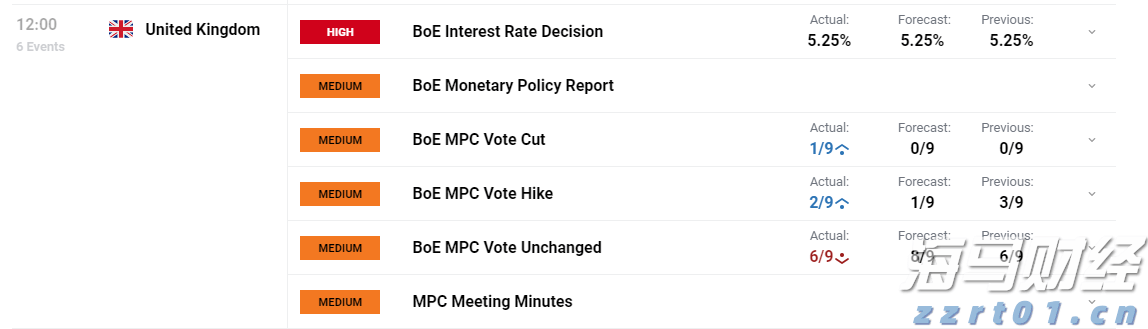

近期,美元强劲反弹,因交易员大幅降低了对过于悲观的利率剪切预... 英格兰银行坚守立场(得票分布:2票提高,6票保持,1票削减)...

英格兰银行坚守立场(得票分布:2票提高,6票保持,1票削减)... 总体和核心的通货膨胀率都出乎意料地上升了,但这临时的价格压力...

总体和核心的通货膨胀率都出乎意料地上升了,但这临时的价格压力...