6月份耐用品订单下降了9.3%,这主要反映了航空器订单的减少,而不仅仅是耐用品的需求,但基本订单依然疲弱,显示出持续的不确定性让企业推迟了大规模的资本支出。

与航空器相关的波动继续影响着6月份整体耐用品数据。正如预期的那样,5月份非防御性航空器订单的激增在6月份出现了显著回落,导致整体新耐用品订单在当月下降了9.3%。为了更清晰地了解基本需求状况,我们排除了运输行业的数据,这表明上个月的订单增长了0.2%。

然而,尽管这一结果更为乐观,基本订单活动仍然显得相当疲弱。核心资本货物订单(排除防御支出和航空器订单)在6月份下降了0.7%,尽管这伴随着对5月份数据的轻微向上修正,但它显示出在今年上半年经历的月度波动中出现放缓。

就增长影响而言,是出货数据影响了经济分析局的GDP估计。非防御性资本货物出货(包括航空器)在6月份下降了0.9%,这表明第二季度设备支出的增速远低于第一季度超过20%的年化增速。我们将在下周首次看到第二季度GDP增长的情况,预计增长的提升更多反映的是第一季度因关税引发的行为变化的消退,而不是美国经济强劲的基本增长表现。

在当前环境中,企业基本上没有什么动力进行大规模资本支出。8月1日是潜在关税政策变动的下一个重要日期,这些政策的流动性让许多企业陷入了不确定甚至瘫痪状态,不知道何时以及是否应该进行大额设备支出。

第一季度设备投资的增长主要归功于航空器交付,尽管信息处理设备支出也表现出相当强劲。考虑到持续的不确定性和调查数据显示小企业今天几乎没有投资的意愿,我们倾向于认为这只是活动的一次暂时性上升。企业可能试图在关税生效之前提前进行大额支出。也就是说,商业和工业贷款在第二季度继续增长,显示出一些持续需求的迹象。这是由于关税的延迟还是广泛投资中某种潜在的韧性,还有待观察,但我们依然预计最近资本支出的回升将是短暂的。在过去三个月,核心资本货物订单的年均速度下降了1.7%,是过去一年中最大幅度的下跌。我们仍然准备迎接在成本增加、需求下降和借款成本仍高的情况下,资本投资在下半年放缓的局面。

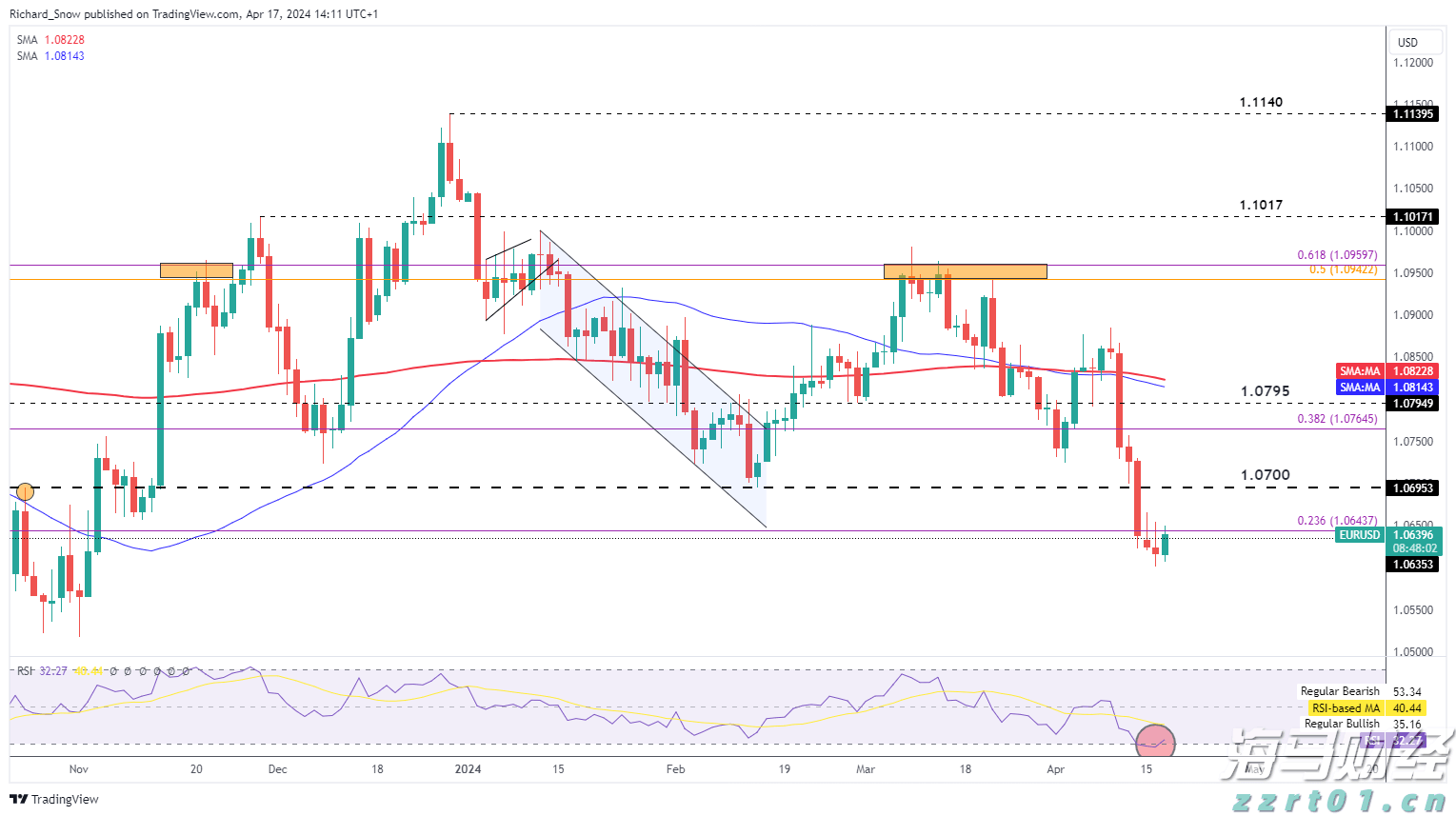

美联储和欧洲央行的政策可能会出现分歧,欧元/美元试图阻止最近...

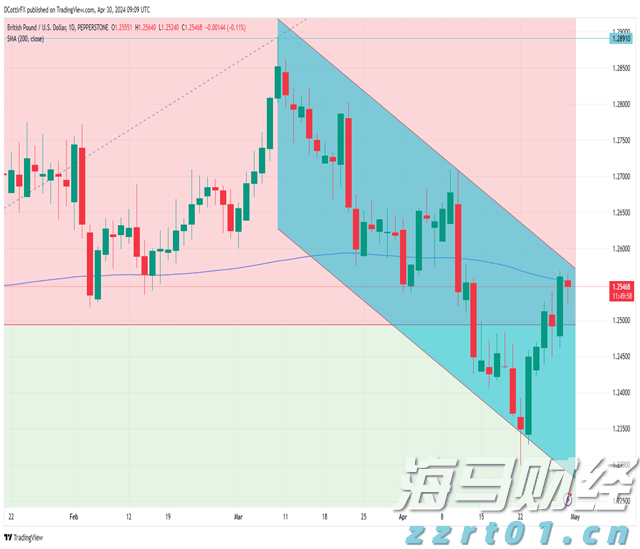

美联储和欧洲央行的政策可能会出现分歧,欧元/美元试图阻止最近... GBP/USD的涨幅已经接近200日移动平均线的止步,这可能...

GBP/USD的涨幅已经接近200日移动平均线的止步,这可能... 市场在选举结果方面表现得相当出色——随着十年期收益率上涨,标...

市场在选举结果方面表现得相当出色——随着十年期收益率上涨,标...