长端利率的上行压力在整个七月持续存在,正如往常一样,市场流动性比其他时候更加有限。在过去一个月中,10年期欧元互换利率上升了近10个基点,而短端利率则再次略微下降——这称为收益率曲线的“扭曲”陡峭化。这种动态表明,目前收益率曲线的长端与市场短期货币政策预期的关系,比我们之前看到的更加松散。

在欧元和丹麦克朗的收益率曲线的短端,与美国的贸易谈判的不确定性继续左右着走势。特朗普总统设置了一个严格的截止日期:8月1日必须达成协议;否则,欧盟商品的关税将提高到30%。美国关税大幅上涨的影响,加之欧盟可能不得不做出果断反应,对美国商品和包括数字服务在内的其他商品提高关税,使得情况更加复杂。目前,展望相对友好的协议,欧盟商品将增加10个百分点的额外关税(总计15%)。然而,正如我们之前所见,谈判氛围可能会迅速变化。

收益率曲线的长端持续受到债务问题的影响,这一年以来,债务担忧推动各地区的利率上升。市场对西方经济体债务积累的关注——也受到特朗普最近通过的“美丽大账单”推动——持续产生不确定性,因为市场将不得不吸收更多的债券供应。同时,投资者在承担久期风险方面周期性地表现出更为温和的胃口,一些处于收益率曲线长端的“自然买家”——养老基金和保险公司——变得比以往更加谨慎。

展望未来,我们继续看到收益率曲线长端的上行风险,其中期限溢价的调整将仍然是市场的中心主题。短期内,关注将集中在特朗普政府如何平衡季度融资策略(QRA)中短期和长期发行的策略,该策略将于七月底宣布。正如我们在上一期中所描述的,我们认为市场很快需要吸收比现在更多的久期,这可能再次需要美国的利率上升,溢出效应也可能在欧洲市场显现。

欧洲央行接近终点,而美联储恢复放宽 七月份的欧洲央行会议如预期般,过程相对平淡,没有降息,也没有对央行指导方针进行重大调整。欧洲央行仍然认为货币政策处于“良好状态”,但央行不排除数据可能促使再一次降息的可能性。一切将取决于持续的数据流,不仅如此,还取决于贸易谈判的结果。我们预计在九月份将进行一次最后的降息,但最近贸易谈判的积极进展和增长数据的韧性增加了从此保持现状的可能性。

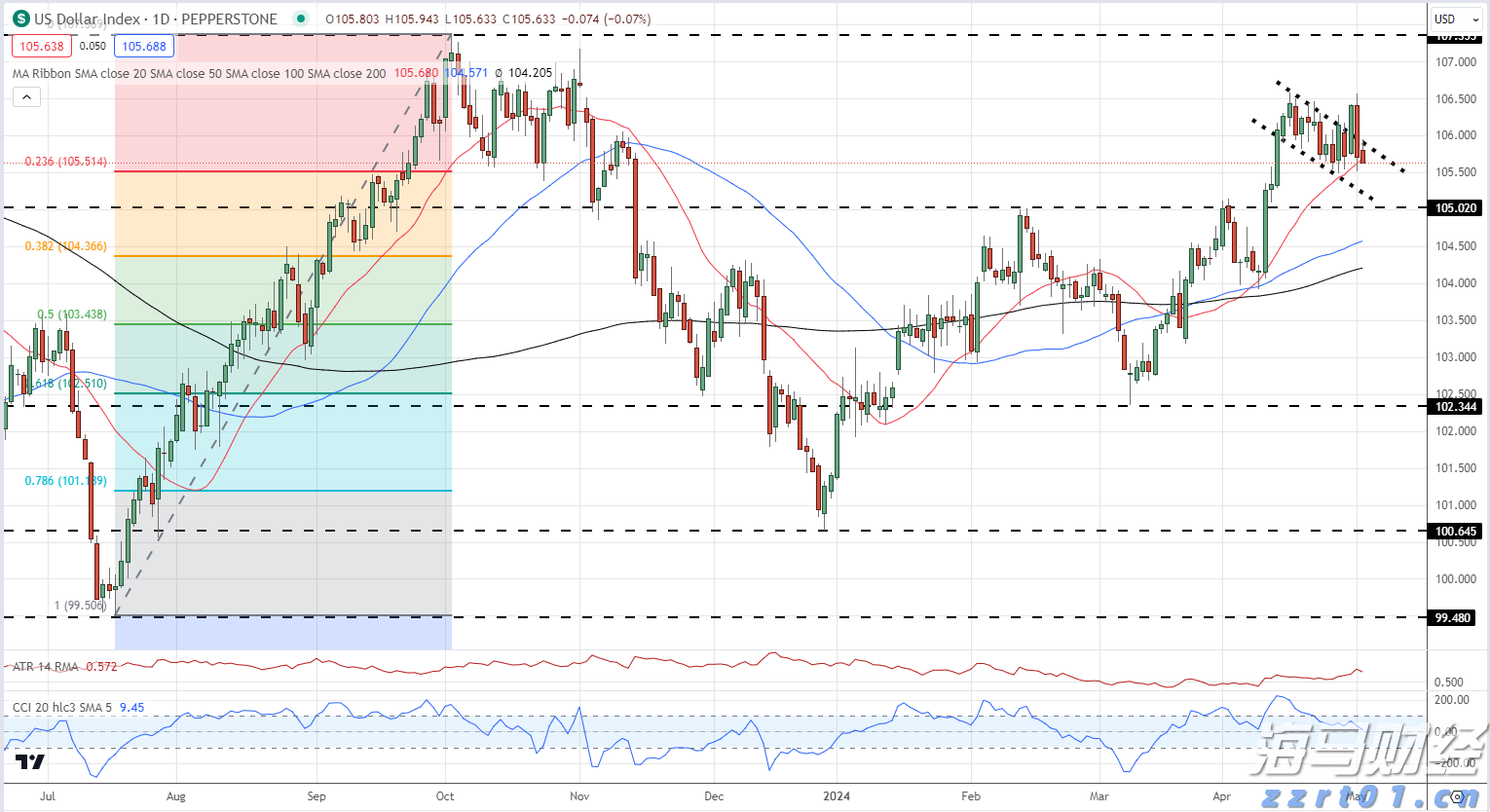

美联储主席鲍威尔淡化了美国的利率上涨。由于官方购买,日元在增...

美联储主席鲍威尔淡化了美国的利率上涨。由于官方购买,日元在增... 尽管经济出现收缩,市场还是预期在四月可能会有利率上调。尽管...

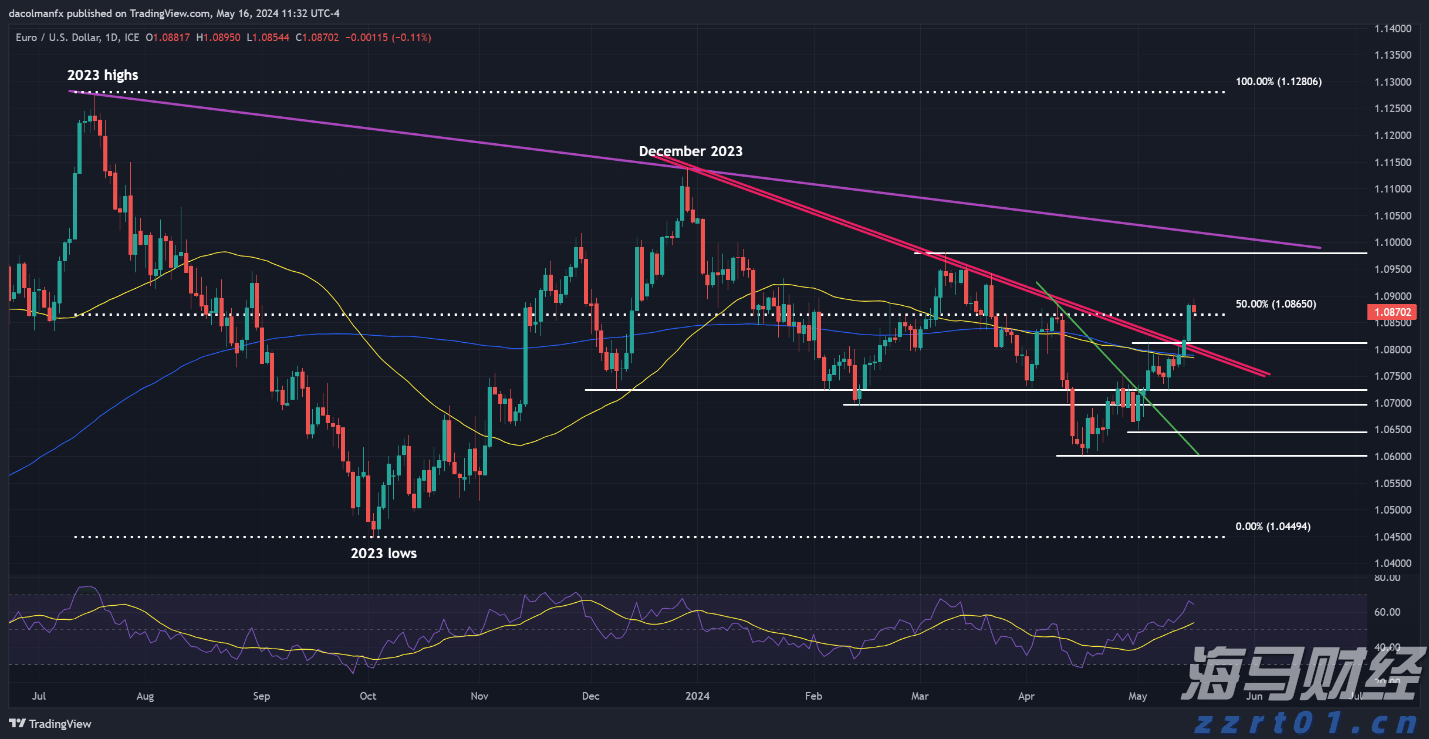

尽管经济出现收缩,市场还是预期在四月可能会有利率上调。尽管... 周四,欧元/美元的表现有些低迷,未能在前一交易日看涨突破后继...

周四,欧元/美元的表现有些低迷,未能在前一交易日看涨突破后继... 欧元/英镑目前在.8300关口支撑和.8450附近阻力之间来...

欧元/英镑目前在.8300关口支撑和.8450附近阻力之间来...