概述:在美国与日本达成协议,并且美国与中国之间的关税停火前景延续的情况下,许多人认为与美国对外经济政策相关的一些尾部风险减小了。这鼓舞了市场情绪,推动了股价上涨。美元走势混合。澳大利亚的采购经理人指数(PMI)上升,加上澳大利亚储备银行行长的审慎评论,帮助澳元今年达到新高,并且在今天的G10表现中排名第一。另一方面,英国PMI表现不佳使英镑今天下跌约0.25%,成为G10货币中的滞后者。新兴市场货币表现混合。泰国与柬埔寨的冲突持续压制泰铢。中国人民银行将美元的日间基准定在自去年11月以来的新低,美元对离岸人民币(CNH)创下了今年的新低(低于CNH7.15),随后略有反弹。

在亚洲的反弹中,澳大利亚、韩国和印度是个例外,日经指数在昨日的上涨基础上今天又上涨了1.6%。亚太地区MSCI指数今天上涨了约0.8%。欧洲的Stoxx 600指数今天稍微高开,昨日上涨近1.1%后,现上涨约0.65%。标准普尔500指数和纳斯达克期货交易坚挺。债券市场承压。在欧洲,基准10年期利率大多均上涨约三个基点,尽管10年期金边债收益率几乎持平。尽管10年期日本国债收益率小幅上升至接近1.60%,但30年期和40年期日本国债收益率略微走低。10年期美国国债收益率上涨超过一个基点,接近4.40%。黄金在昨日接近3439美元后回落,收盘稍高于3387美元。今天金价已被抛售至接近3362美元。周一设定的周低点在3345美元左右。9月WTI原油从昨日跌破65美元的低点中复苏,今天正试图在66美元以上找到支撑。200日移动均线稍高于66美元。

美元:美元指数超过了本月涨幅的(61.8%)回撤,见到在97.35附近下跌到略低于97.20。今天小幅跌至97.10,但在欧洲上午交易时段接近97.40。美国将公布每周失业救济申请数据,过去五周的申请人数持续下降,这是自2022年8月至9月以来的最长下降期。然而,下周的非农就业报告更加关键,初步预计就业增长放缓(约115,000人,对比6月的147,000人),失业率将上升(4.2%对比4.1%)。此外,今天还将公布新的房屋销售数据,预计在5月激增的13.7%下滑之后将出现稳定。初步PMI也将在今天公布。制造业PMI可能是自3月以来首次下滑。服务业PMI可能会减轻6月的0.8%下降。综合(产出)PMI预期将连续第二个月放缓。

欧元:欧元昨日保持在1.0710美元以上,并攀升至1.1775美元,为12天新高,得益于对贸易协议达成的逐渐乐观。今天欧元达到了1.1780美元,但随即回落至接近1.1745美元。本月初设定的高点接近1.1830美元,自2021年9月以来没有出现过。7月的闪电PMI环比略有回升,但制造业持续收缩,尽管速度缓慢(49.8对49.5)。然而,PMI已经连续七个月上升,自2022年初俄罗斯入侵乌克兰以来,始终未能突破50。服务业活动正在改善。51.2的读数(6月为50.5)为自1月以来的最佳水平。综合PMI连续第二个月小幅上升,达51.0(6月为50.6),与2024年5月的最高水平持平。今年该值始终维持在50之上,而2024年结束时为49.6。德国经济似乎难以维持上行势头。综合PMI轻微下滑(50.3对50.4),尽管制造业和服务业PMI有所上升。法国PMI,制造业、服务业和综合PMI均保持在50以下。法国综合PMI自去年8月(当时为一个月的奇迹)以来未能超过50。当前数据为49.6(6月为49.2)。欧洲央行会议几乎可以确定结论。考虑到存款利率为2%,政策几乎没有变化的可能性。欧洲央行行长拉加德不太可能提供太多前瞻性指引,但市场预期该央行将至少保持在12月会议结束之前的现状。掉期市场对9月份降息的概率约为50%,对10月底会议降息的概率约为65%。最后,今天的欧盟-中国峰会在更大背景中可能重要,但今天似乎没有太大影响。

人民币:许多观察人士,甚至大多数观察人士,与我们持有相同的看法,即中国人民银行的每日美元基准是北京管理汇率的主要方式。由于中国出口商在美元走弱的环境中获得美元收入,因此,他们在回笼收益和买入人民币方面并不令人意外。这使得银行成为人民币的卖方和美元的买方。然而,当一些观察人士阅读媒体关于国有银行购入美元的报道时,他们得出结论这是“隐性干预”。我们注意到两个变化:首先,中国人民银行比年初时大幅调整了美元的每日基准;其次,自4月中旬以来,中国人民银行相对稳步地下调美元的基准,如今已降至去年11月以来的最低水平。今天的基准汇率设定为CNY7.1385(昨日为CNY7.1414)。今天美元对离岸人民币在CNH7.1440处创下今年新低,随后反弹至接近CNH7.1545的会话新高。五日移动平均线正在下滑,穿过20日移动平均线。请注意CNH7.1460区间对应于美元从去年9月低点(约CNH6.97)到4月高点(约CNH7.43)的(61.8%)回撤。

日元:昨日美元在北美交易时段初期下滑至接近JPY146.10,首次跌破20日移动平均线(约JPY146.20),这是过去几周的第一次。今天的美元小幅延续下跌,达到7月1日低点(略低于JPY145.95)后的(50%)回撤目标。对应的(61.8%)回撤在JPY145.15附近。许多人关注降低互惠关税和汽车关税至15%而非25%的贸易协议,但5500亿美元的直接投资协议同样重要。细节尚未公布,但考虑到日本对美国的直接投资平均为每年300-400亿美元,其中包括保留收益,而新协议似乎意在预见绿地投资。据统计截至2024年底,日本在美国的直接投资存量约为7550亿美元。这项外商直接投资承诺约占日本GDP的18%。与此同时,初步的7月综合PMI稳定在51.5。今年的高点在2月为52.0。综合PMI在2024年底为50.5。制造业PMI在6月首次超过50,但在7月回落至48.8。服务业PMI从51.7跃升至53.5,峰值 также在2月份(53.7)。最后,值得注意的是,掉期市场对今年晚些时候加息的信心增强。两个多星期前,掉期市场只有约10个基点的紧缩预期,如今已达到21个基点,是自4月初以来的最高水平。

英镑:英镑昨日连续第三个交易日上涨,短暂交易至近1.3585美元。达到从7月1日高点下跌的(50%)回撤目标。该回撤在1.3575美元附近,高于20日移动平均线(约1.3570美元),但今天在接近1.3590美元时遭到阻力。初步支撑约在1.3515-20美元附近。7月初步综合PMI在三个月内首次下降,降至51.0(6月为52.0),而52.0是年的最高点。制造业PMI连续第四个月上升至48.2(从47.7)。自去年9月以来,该数据一直未能超越50。服务业PMI降至51.2(从52.8)。查看PMI的情况可能无法发现,英国的月度GDP在4月和5月出现萎缩,而在第一季度增长0.7%的情况下,彭博社的调查中,经济学家的中位数预测第二季度环比增长0.1%。

加元:在昨日美元最初下滑至近1.3575加元后反弹。今年的低点出现在6月中旬,接近1.3540加元,本月的低点约为1.3555加元。在反弹中,美元回升至约1.3635加元,但收盘时变化不大,约在1.3600加元。今天有约3.8亿美元的期权到期。1.3650加元区域是美元从上周高点(约1.3775加元)回调的(38.2%)回撤目标。20日移动平均线略高(约1.3660加元),(50%)回撤约为1.3675加元。今天,加拿大将公布5月份零售销售数据,StatsCan警告说,这将是自2024年5月以来的最大下降。剔除汽车后,这可能是连续第三个月的下降,这是自疫情初期以来未见的情况。即便如此,由于央行前期已经削减利率,下周加拿大央行(7月30日)召开会议时几乎没有降息的可能性。

澳元:今天澳元达到今年的新高,接近0.6625美元。回想上周三,澳元在接近0.6455美元时创下本月低点。昨日收盘稳固,轻微高于0.6600美元。日内动能指标表现不一,在0.6700-0.6715美元区间前似乎没有太大阻力。今天有两个因素支持澳元。首先,澳大利亚7月初步综合PMI上升至53.6,创下今年新高(6月为51.6),这是新的周期高点。制造业PMI加速上升(51.6对50.6),打破了过去三个月的恶化。服务业PMI也达到了今年的新高(53.8对51.8)。其次,储备银行行长布洛克似乎通过强调“稳妥和渐进”的降息方式来表示谨慎。不过,市场对于澳大利亚储备银行在下个月会议中降息并在第四季度至少再降一次的信心不小。

墨西哥比索:墨西哥公布了7月上半月的CPI数据。彭博社调查中的经济学家预计,双周读数将连续第三次同比下降,并且是自4月份以来首次低于4%的读数。实际上,如果调查中位数预测(3.61%)准确,这将是自1月底以来的最低点。隔夜目标利率为8.0%,而掉期市场预计在年底前会有25个基点的降息。在连续六个交易日中,美元对比索创下了新低。昨日,它停在了MXN18.6854附近。低点在MXN18.5250以上,是今年的新低。今天在一个极其狭窄的区间内波动(约MXN18.53-MXN18.5525)。MXN18.50附近可能会有心理支撑,但我们怀疑MXN18.35-MXN18.40区间是合理的目标。拉美货币在昨日的新兴市场货币中表现最佳(巴西雷亚尔+0.85%,哥伦比亚比索+0.75%,墨西哥比索+0.60%)。

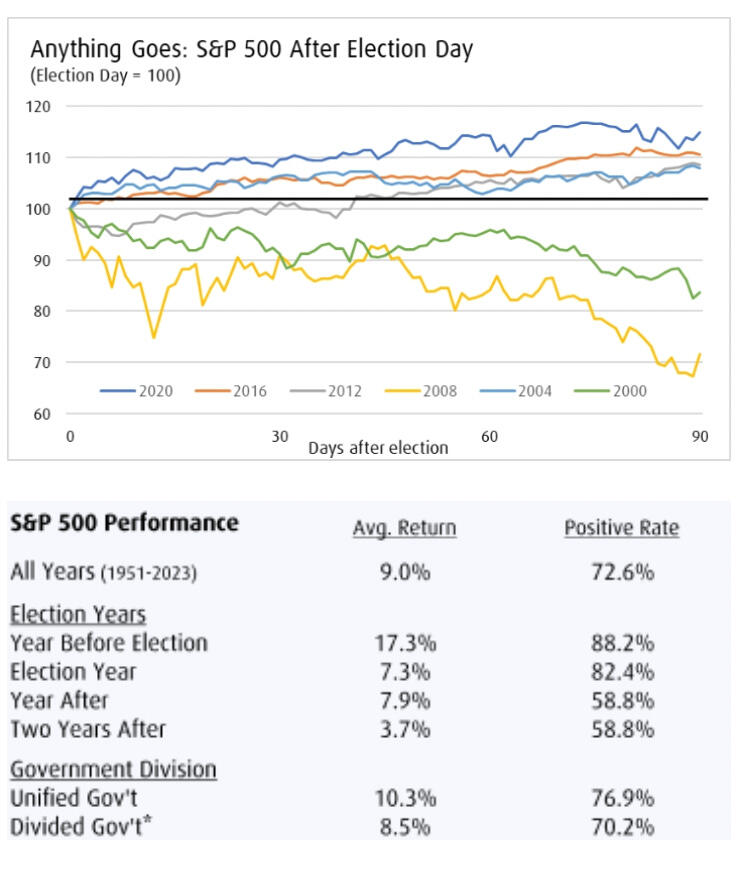

这周,我们的货币策略师关注了澳大利亚的CPI报告和日本央行货...

这周,我们的货币策略师关注了澳大利亚的CPI报告和日本央行货... 周二,随着交易员备战高风险的美国总统选举对决,标普500指数...

周二,随着交易员备战高风险的美国总统选举对决,标普500指数... AUD/USD走强,继续上涨。AUD/NZD多头旗帜推动上行...

AUD/USD走强,继续上涨。AUD/NZD多头旗帜推动上行... 美元指数的上涨势头依然强劲。日元因债券新闻令人失望而进一步走...

美元指数的上涨势头依然强劲。日元因债券新闻令人失望而进一步走...