7月份的PMI数据低于预期。服务业指数大幅下滑,从52.8降至51.2,这暗示着第三季度的增长开局不佳,因为英国经济的主要驱动力出现了疲软迹象。

总体来看,英国私营部门的产出本月仍在扩张,综合PMI为51.0,较6月份的52.0有所下降。增长速度仅为微弱,并在进入第三季度时失去了动能。本月的PMI报告中有一些令人担忧的发展,首先,就业分项以自2月份以来最快的速度下降,受访者提到由于工资成本上升和需求疲软,需要减少员工人数。

这再次表明劳动市场正在放缓,支持英格兰银行下个月可能的降息。这也说明私营企业正被高企的工资增长和雇主的国家保险费所困扰。考虑到英国政府可能在今年晚些时候再次征税,私营企业正在裁员,以保护他们能保留的现金流。

PMI报告指出,服务提供商正在注意到消费者信心脆弱和地缘政治状况带来的销售管道阻力,这可能会对本季度晚些时候的增长产生压力。

制造业PMI仍然处于负区域,且商品生产者指出经济条件仍然艰难。7月份新订单下降,价格压力也在上升,暗示着英国通胀可能在一段时间内保持高企。私营部门的成本负担增加,投入价格通胀在6月份创下6个月低点后再次上升。私营部门企业本月收取的价格也 sharply上涨。

尽管新业务、就业和价格压力是本报告的弱点,但仍有一些好消息。企业对未来12个月活动回升持乐观态度。希望降低的借贷成本、被压抑的消费者需求以及全球投资的回暖,将可能推动该指数在8月份再次上升。

与此同时,汽车制造商协会表示,车辆生产在截至6月份的6个月内降至1953年以来的最低水平。沃克斯豪尔的卢顿工厂关闭,加上关税不确定性,严重影响了英国的汽车生产,在汽车生产恢复之前,制造业的增长可能会受到影响。

一份低于预期的PMI报告对英镑造成了一定压力,使其成为周四G10外汇中表现最差的货币。英镑/美元正在回落,远离周三达到的1.3590高点,目前测试低于1.3550的水平,尽管美元表现迄今起伏不定。英国的收益率正在下降,因为债券交易员正在为英国经济的持续疲软定价。

欧元并未因美欧达成一项附加15%关税的贸易协议而受益,尽管该协议尚未最终确定,美国也未确认这是已达成的税率。然而,附加15%关税以及欧元区PMI报告显示制造业放缓即将结束(7月份PMI升至近一年来的最高水平),可能会在本周晚些时候提振欧元,并帮助股票进一步延续周三的涨幅。今天的欧洲央行会议预计将相对平淡,没有预期会有利率变动。

特斯拉的股价在今天晚些时候也将受到关注。由于昨晚公布的财报疲软,目前在盘前交易中下跌超过6%。与此形成对比的是,谷歌的股价在盘前上涨了3%,因为其上个季度的财报受到市场的好评,尽管其在人工智能上的巨额支出仍在持续。

美元在美国通胀数据暗示联邦储备系统(Fed)再次推迟降息后崩...

美元在美国通胀数据暗示联邦储备系统(Fed)再次推迟降息后崩... AUD/USD 进一步下跌,并重新测试了0.6540区域。美...

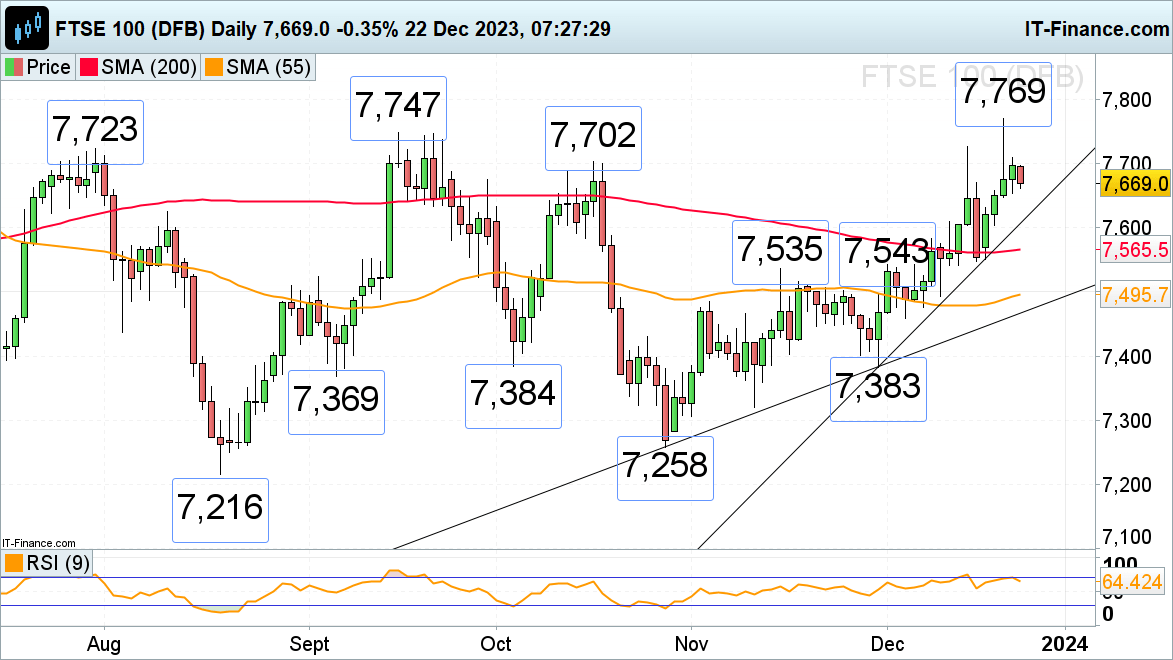

AUD/USD 进一步下跌,并重新测试了0.6540区域。美... 英镑即将进入衰退,英股FTSE 100下跌,德股DAX 40...

英镑即将进入衰退,英股FTSE 100下跌,德股DAX 40... 欧元/英镑继续保持在其55日简单移动平均线(SMA)的0.8...

欧元/英镑继续保持在其55日简单移动平均线(SMA)的0.8...