石油价格的波动反映了国际环境的不确定性。在特朗普总统宣布“对等”关税后,油价在四月份下跌,随后在伊朗与以色列之间的冲突的12天内上涨了约十美元,之后自停火协议以来又再次下跌。

石油市场的基本面脆弱,如果中东的紧张局势稳定,预计布伦特油价在2025-2026年将平均为65美元,而2024年为79.8美元。对于海湾国家来说,石油和天然气带来60%的政府收入和70%的出口收益,这将产生诸多后果。

为了衡量这些经济体的脆弱性程度,我们将使用“盈亏平衡价”这一概念。盈亏平衡价是使一个国家公共财政或外部账户持平的油价。然后将其与布伦特价格预测进行比较:如果盈亏平衡价低于布伦特价格,这个经济体就有操作空间;反之则没有。

从这张图中可以得出一些见解。

首先,从整体来看,海湾国家的经常账户将继续保持盈余,但公共财政将陷入赤字。预计到2025年和2026年,整体预算赤字将达到GDP的3%。

其次,地区内的情况各不相同。就外部账户而言,六个国家中有四个的盈亏平衡价低于50美元/桶,阿联酋和卡塔尔甚至低于40美元/桶。另一方面,阿曼和沙特阿拉伯的压力会比较大,但不会使它们失去稳定。阿曼将能够依靠大量的外商直接投资来满足其外部融资需求,而沙特阿拉伯则因其外汇储备和海外资产而具有相当大的缓冲能力。

关于公共财政也可以得出类似的观察。三个国家保持良好的预算余地:阿曼、卡塔尔和阿联酋。科威特也应被添加到这个名单中,因为其公共账户受到其主权财富基金可观收益的支撑。巴林是最脆弱的,但因为得到其他海湾国家的支持,情况仍然可以应对。沙特阿拉伯的预算盈亏平衡油价估计为94美元/桶,因此面临更为复杂的局面。

在这种背景下,一个问题浮现出来:这些国家有什么杠杆可以用来适应?盈亏平衡价是一个静态度量,可能掩盖积极的动态或在债务方面的不同操作空间。在沙特阿拉伯的情况下,政府债务占GDP的比例低于30%。此外,大多数海湾国家的当局从2015年的上一个油价冲击中吸取了教训。自那以来,非石油收入增加了4个百分点的GDP,而这种势头仍在持续。即使油价在2025-2026年跌幅超过预期,这一进展也可能帮助他们避免在维持公共财政可持续性与支持经济多元化项目之间做出艰难选择。

银行巨头劳埃德银行集团报告称,税后法定利润达到了13亿英镑,...

银行巨头劳埃德银行集团报告称,税后法定利润达到了13亿英镑,... 道琼斯指数继续小幅下滑,放弃了昨天从低点恢复的一部分。从短期...

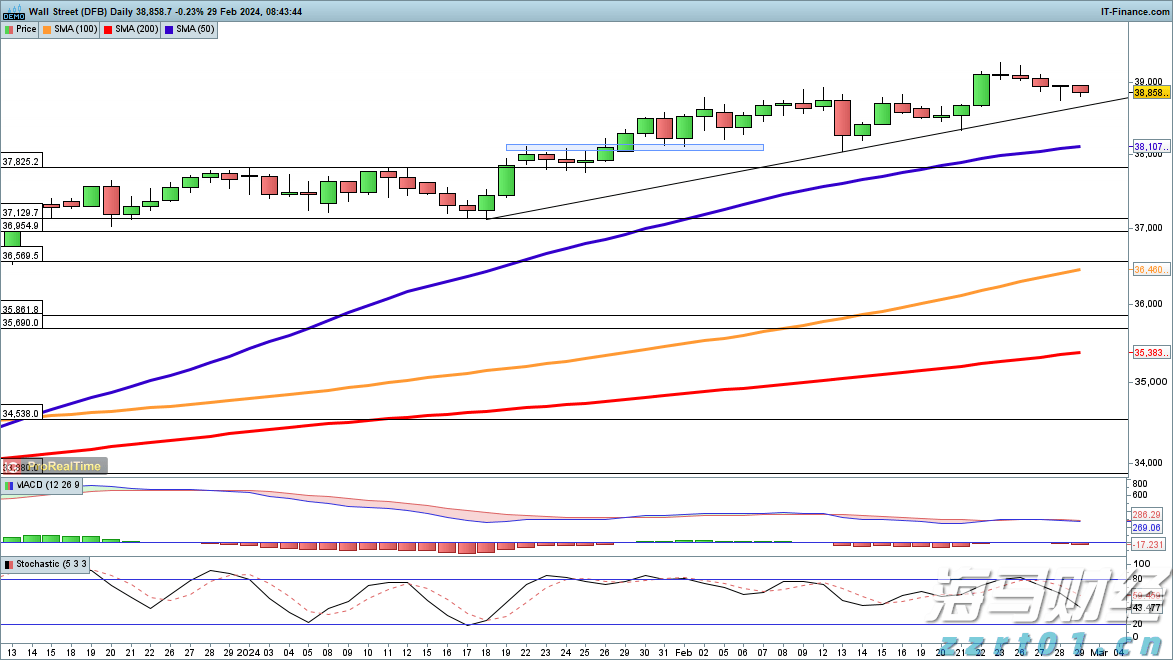

道琼斯指数继续小幅下滑,放弃了昨天从低点恢复的一部分。从短期... 标准普尔的采购经理人指数(PMIs)-服务业不及预期,制造业...

标准普尔的采购经理人指数(PMIs)-服务业不及预期,制造业... NFP代表着非农就业报告,这是一份反映美国就业状况的数据汇编...

NFP代表着非农就业报告,这是一份反映美国就业状况的数据汇编...