全球股市本周达到历史最高点。美国财报发布后的股票价格表现低于预期。特朗普的健康问题暂时压制了关税言论。英镑面临债券收益率的风险。英国股票受全球因素影响,而非英国国内经济。关于“美国经济韧性”的叙述将主导市场。

周五,风险情绪的积极态势持续,继全球股市创下历史新高的一周后。标准普尔500指数在周四再次创下历史新高,预计周五将延续上涨态势,尽管整体股市涨幅本周相对较小。同样,尽管强于预期的财报推动指数创下历史新高,但个股在发布财报后上涨幅度低于平均水平。例如,Netflix第二季度的财报超出预期,并对2025年全年的收入前景给出了乐观展望,然而其股价在周五的盘前交易中下跌超过1%。通常情况下,它的股价在财报发布后的24小时内平均波动超过8%。

股票在不断逼近新的历史高点的原因是显而易见的:一些股票和指数看起来估值过高,并且在2025年已经有了强劲的上涨。例如,Netflix的12个月远期市盈率超过40,而标准普尔500指数的市盈率超过26倍的总收益,这是自2月份以来的最高水平,并接近2022年来的最高点27.7。当估值达到这一水平时,谨慎情绪自然而然地会出现,人们对股市下跌或修正的担忧也随之增加。

因此,股票和风险情绪的好消息被对过高估值的担忧所抵消,以及对第二季度强劲盈利增长是否能够在今年晚些时候得以重演的疑虑。例如,包括高盛、摩根大通和花旗在内的银行在第二季度报告了惊人的交易业绩,这得益于四月份的过度波动,但在第三季度可能不会复现。银行业在今年迄今为止的表现优于整体标准普尔500指数,但未来面临警告信号。许多人认为沃伦·巴菲特是金融市场的良好领先指标,而伯克希尔·哈撒韦最近几个月一直在减持美国银行的股份。

许多人可能会问,既然股票仍在上涨,为什么要卖出?这是一个合理的问题。然而,伯克希尔·哈撒韦有着长期投资的策略,因此股价可能已经达到了他们的获利目标。这并不意味着银行会崩溃,但它们可能接近峰值。

本周初,关税主导了市场情绪,但随着焦点转向特朗普总统的健康状况,关税风险可能得到缓解。欧盟和加拿大现在面临着达成比出口关税30%和35%更优条款的最大阻碍。8月1日的截止日期是市场的一个风险事件,但随着总统口吻的缓和,市场迅速忘记了关税风险,转而关注美国经济的韧性等积极因素。

尽管如此,美元在周五下跌,不过在G10外汇市场中仍然是表现第二好的货币。美元在本月的表现不错,特别是对日元和英镑,尽管对欧元和瑞士法郎的表现仍在持续亏损,瑞士法郎依然是外汇市场首选的避风港,即便瑞士国家银行已经实施了0%的利率。

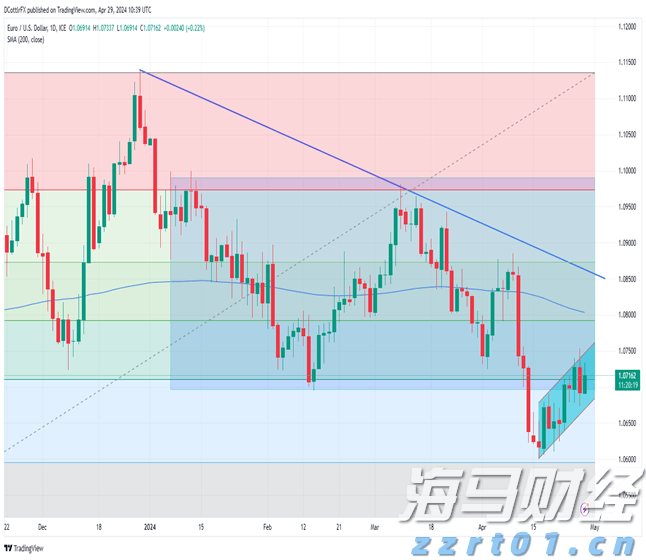

英镑面临跌破的风险,正在测试1.3370美元附近的区域,这是6月底的低点。如果在接下来的几天内突破这一水平,那么我们可能会看到更陡的跌幅回落至1.30美元。英镑的问题在于债券收益率,以及对英国财政危机的担忧。最近,英国债券在发达市场中表现疲弱,2年期收益率本周上涨超过10个基点,10年期收益率上涨7个基点。似乎并没有太多好的经济新闻。本周,英国国内生产总值出现收缩,失业率上升,通货膨胀超出预期上涨。

尽管面临这样的背景,富时100指数还是达到了历史新高,富时250指数则达到了自2022年以来的最高水平。既然国内经济如此疲弱,为什么英国股市会创下新高?这是因为它们不依赖于英国本身,且包含了国际公司。即便富时250指数也有超过50%的收入来自英国以外。因此,即使在英国经济承受巨大压力的情况下,英国的股票指数依旧可能表现良好。

例如,今天的FTSE 100中,葛兰素史克的表现最为疲软,原因是美国食品药品监督管理局未能支持其血癌药物。FDA给出的原因是该公司拒绝对该药物进行低剂量测试以减少眼部毒性,这并不意味着FDA偏袒美国药企而不顾国际公司。

相比之下,英国奢侈品公司Burberry在FTSE 250中表现第二好,原因是其财报超出预期。尽管在财年第一季度销售下降,但降幅低于预期,这表明公司新的战略方向可能正在发挥作用。例如,其门店销售在截至6月的三个月内下降了1%,而去年同期降幅为6%。该公司还表示,预计在接下来的几个季度内将持续改善。

总体来看,周五的焦点将集中在将于今天下午发布的美国密歇根大学消费者信心数据上。市场将期待消费者信心数据能够进一步巩固本周主导金融市场的“美国经济韧性”的叙述。

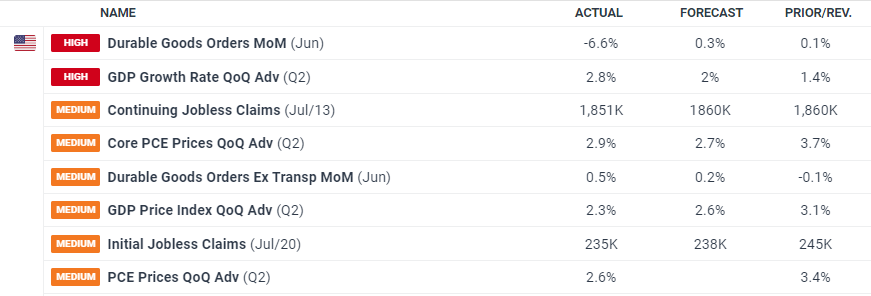

初步数据显示,美国经济在第二季度增长了2.8%,美元小幅波动...

初步数据显示,美国经济在第二季度增长了2.8%,美元小幅波动... 欧元/美元收回了周五的部分损失。牛市仍然掌控局面,只是领先优...

欧元/美元收回了周五的部分损失。牛市仍然掌控局面,只是领先优... 美元/日元 - 本周美国数据和日本央行政策决策可能会决定美元...

美元/日元 - 本周美国数据和日本央行政策决策可能会决定美元... 上周,美元的表现如DXY指数所显示,因为消费者价格指数(CP...

上周,美元的表现如DXY指数所显示,因为消费者价格指数(CP...