为了应对欧盟在竞争力以及能源和技术转型方面的挑战,所需的投资规模巨大,迫切性也非常明显(2025-2030年)。此外,还需要增加资金以增强欧盟的军事能力。为了融资,欧盟当然必须加快其朝向储蓄与投资联盟的路线图。但考虑到紧迫性,它还必须考虑其金融生态系统,并依赖于银行。FRTB(交易账户基本审查)的推迟到2027年,以及预计在6月推出的欧盟委员会关于证券化的立法提案,都是朝这个方向迈出的步骤。

根据欧盟委员会的计算,马里奥·德拉吉在他2024年9月提交给欧盟委员会主席的报告中估计,欧盟在竞争力以及能源和技术转型方面的融资需求将达到每年7500亿到8000亿欧元之间。根据我们的计算,欧洲理事会于3月6日批准的“再武装/准备2030”计划每年将增加近1900亿欧元的需求。结合欧盟经济所需继续覆盖的融资需求(历史融资流提供了一个量级),这些额外的需求将使欧盟经济的整体年度融资需求增加到2028年超过1.5万亿欧元,到2030年接近1.4万亿欧元,也就是比2014年至2024年观察到的流量多出一倍。诚然,其中一些投资将取代其他已有的投资,但这种总体上的比例并不影响欧盟对巨额融资需求的总体诊断。

“储蓄与投资联盟”是大多数希望的焦点。这个想法最初是由欧盟委员会在2014年以“资本市场联盟”的名义提出的。此后,发布了多个行动计划以及立法和非立法文件,但其实现仍任重道远。资本市场更大整合的主要障碍包括对困难企业的法律异质性以及对金融市场的国家监管。2025年3月19日,委员会发布了一份旨在重启该项目的沟通,随后在2025年4月15日进行了针对性的咨询,开放到6月10日。马里奥·德拉吉自己也坦言,无论其多么重要,资本市场的更大整合单靠自身并不能释放所需的资金。此外,通往储蓄与投资联盟的道路仍然漫长,一旦其制度存在得到确立,其成功将取决于投资者对长期、风险较高的欧洲资产的兴趣。欧洲经济的特点是有大量的储蓄流动(约1.4万亿欧元),但尤其是储户对流动性强、低风险资产的强烈偏好。这些偏好是由历史和文化因素决定的,根深蒂固,不幸的是无法通过魔法改变。从中期来看,它们是这一声明的一部分,银行中介在经济融资中的主导地位也与之呼应。

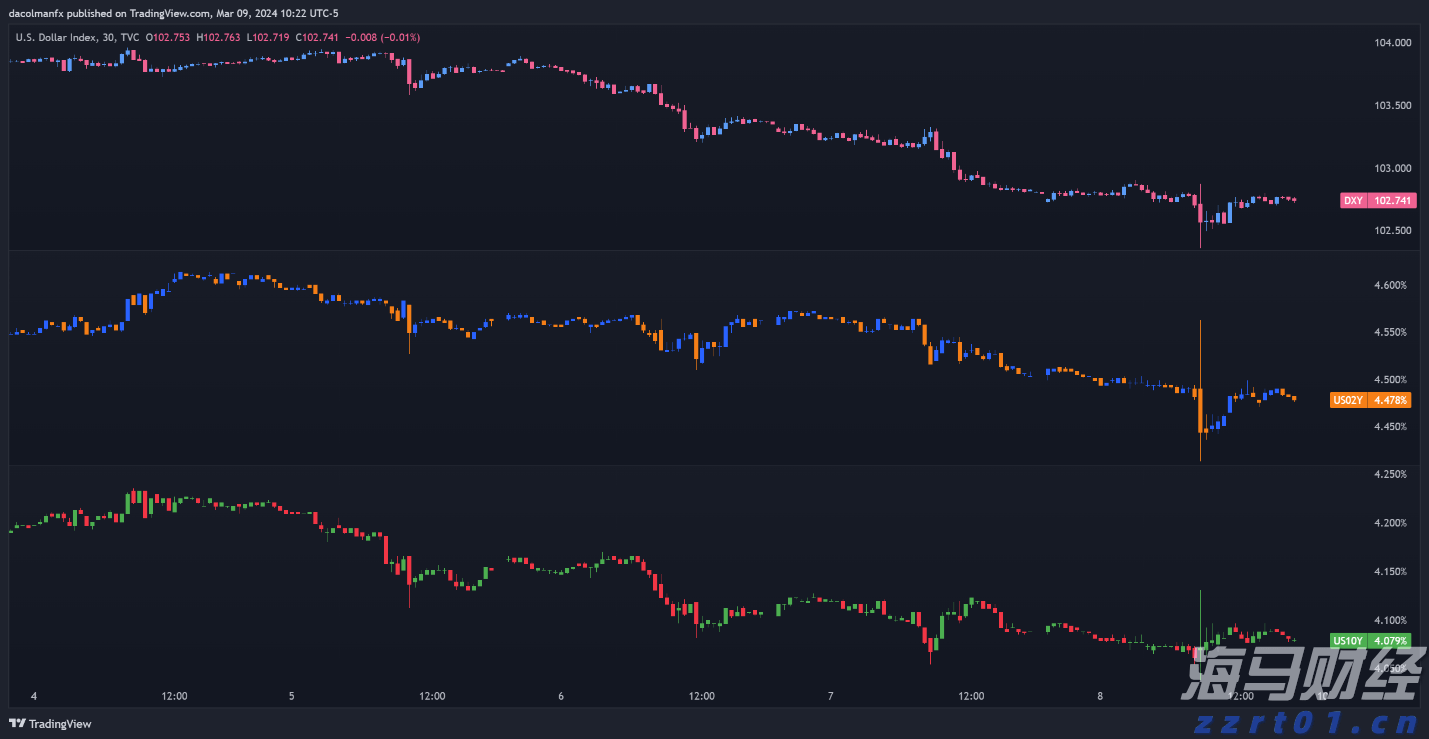

自美国总统大选以来,我们目睹了美国股市的显著反弹,以及美元对...

自美国总统大选以来,我们目睹了美国股市的显著反弹,以及美元对... 过去的一周,美元大幅走低,原因是美国国债收益率下跌。然而,如...

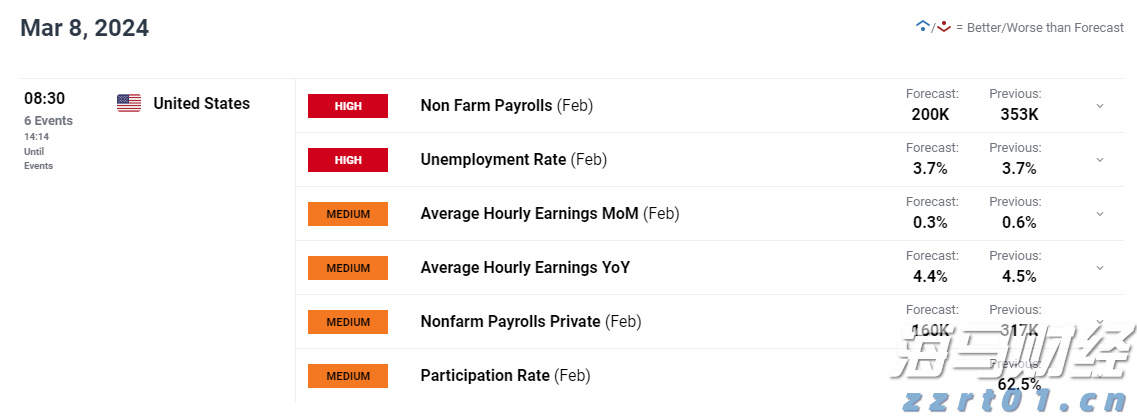

过去的一周,美元大幅走低,原因是美国国债收益率下跌。然而,如... 美元和金融市场将对即将到来的美国就业报告非常敏感,2月的非农...

美元和金融市场将对即将到来的美国就业报告非常敏感,2月的非农... EUR/USD在上周五的反弹之后超过了1.0600。美元在特...

EUR/USD在上周五的反弹之后超过了1.0600。美元在特...