暂时忘掉美国10年期国债——全球利率真正的热核事件刚刚在东京的后花园引爆。就在华尔街被鲍威尔不停地保持观望所分散注意力时,日本的长期国债安静地跌入了深渊。上周的20年期国债拍卖不仅“糟糕”,而是像空袭警报一样令人警醒。十多年以来最差的投标覆盖率,自“黑色星期一”以来最大的尾部风险——这不是微小的波动,而是一场全面的金融抽搐。

损失再也无法在电子表格后面隐藏。日本顶级人寿保险公司——那些曾经主导30年和40年期国债市场的富有巨头——现在正因他们自己的投资组合而窒息。超过8.5万亿日元的纸面损失。这相当于在一个财政年度内蒸发了超过600亿美元,40年期国债从面值下跌了20%。这不仅仅是大坝的裂缝——这是一次地震般的破裂。

想象一下硅谷银行,但把硅谷的风险投资现金换成精算数学和数十年的保险负债。这不是你通常所见的因恐慌引发的提款,而是深深根植于日本长期结构中的慢性偿付危机。一个如富士山般巨大的久期错配现在将曾经谨慎的对冲变成了金融的燃烧弹。

我们不是在谈论几份受损的资产负债表——我们在讨论潜在的系统性崩溃。如果这些损失被实现,硅谷银行的崩溃在比较中简直像是个卖柠檬水的摊位一样无足轻重。2023年3月的幽灵不仅回来了——它在东京徘徊,这次,它带来了更大的镰刀。

腐烂的根源是什么?人寿保险公司变成了非自愿的纵火犯。它们的久期差距已经翻转得如此剧烈,以至于现在是负的——这意味着它们在结构上是做空长期债券,并抛售它们曾经囤积的资产。再加上系统性地将日本国债转手为全球收益率较高资产的再保险交易,你就得到了一个值得中央银行恐怖故事的负反馈循环。这不是削减焦虑,而是一场全面的买家罢工。

日本的保险公司——日本国债海洋中的真正巨头——正陷入困境。

而就在日本需要财政信誉之际,却无影无踪。随着上议院选举临近,政党们玩起了减税的“宾果游戏”,利率曲线的后端正在定价评级机构不敢承认的事实:一个缓慢演变的主权信誉危机。

接下来会发生什么?要么日本银行限制长期收益率,并摧毁日元——要么放任长期收益率浮动,触发来自偿付能力受限机构的强制平仓。这不再是收益率曲线控制;这是一场货币救治。

如果日本银行以为它可以在仍持有52%债券市场的情况下轻声走向正常化,那它刚刚收到了现实的警钟。人寿保险公司已经出局。再保险流动是敌对的。财政信誉失踪。欢迎来到真正的日本化:当世界上最耐心的债券市场最终失去信心。

我们不仅仅在谈论几个日元。日本四大人寿保险公司合计刚刚承认其国内债券持有的未实现损失超过600亿美元。如果这些损失被实现,会让硅谷银行看起来就像是个卖柠檬水的摊位。2023年3月的幽灵再次在摇响链铐,这次鬼魂跨越了太平洋出现在东京,而不是圣克拉拉。

标普和彭博都已经介入,以一种灵性的招魂来稳定市场,吟诵着同样陈腐的口号:“这些只是纸面损失……它们会持有到到期……没什么可担心的。”对。告诉2023年的监管机构吧,他们不得不修补那些同样久期错配的银行的流血尸体。纸面损失只有在赎回开始之前才是无害的。然后,纸面损失就会被点燃——而不是以一种好的方式。

讽刺的是比曼谷的雾霾还要浓厚。日本银行拥有超过一半的日本国债市场,现在却被自己制造的棺材困住。加息会打破债券市场。不加息,日元则会陷入类似于魏玛的通货膨胀螺旋。日本银行已经设计出完美的残局:一个二元陷阱,任一分支都会导致系统性痛苦。

与此同时,日本的保险公司——日本国债海洋中的真正巨头——正陷入困境。它们的负债延续几十年,而它们的资产正在当下被烧毁。曾经一次整齐的精算匹配练习,现在却变成了偿付能力的消防演习。当你的40年期债券从面值下跌20%而流动性蒸发时,“持有到到期”的故事听起来就像是绞刑的幽默。

而且,我们不能忽视地缘政治的震动。世界第三大经济体、第二大主权债券市场的债券危机并不是区域事务——这可能是一场全球传染事件。如果日本银行失去对长期收益率的控制,溢出效应将会影响美国国债、欧洲债券以及与日元融资相关的全球套利交易。如果日本打喷嚏,全球久期交易可能会得肺炎。

这就是货币例外主义结束的样子。日本几十年来一直在推行“太大而不能倒”的货币政策。但随着人寿保险公司的血流不止,长期端崩溃,而日本银行犹豫不决,这种幻觉正在破裂。日本国债复杂体系的静默解构已经开始。一旦沉默破裂,恐慌往往会回响。

因此,不要让温和的新闻稿欺骗了你。当它看起来像债券挤兑,听起来像债券挤兑,且吐露出损失时……它就是债券挤兑。只不过这次,出口的门很窄,人群却很庞大,而且日本银行无法借助购买摆脱困境而不破坏日元。系好安全带——因为“寡妇制造者”不仅仅是醒来了。它拿起了一把电锯。

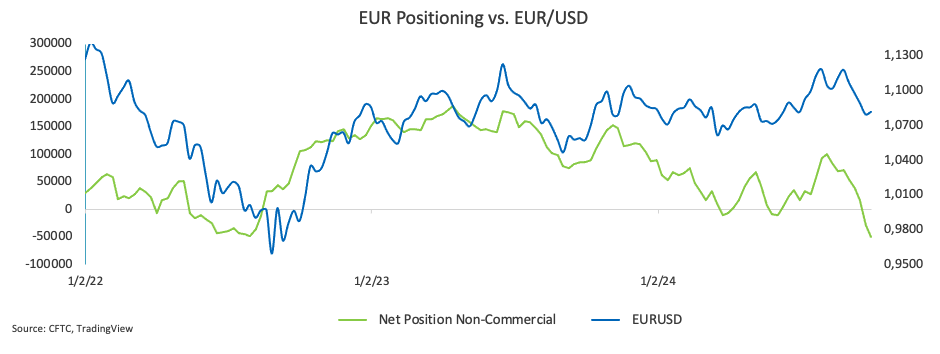

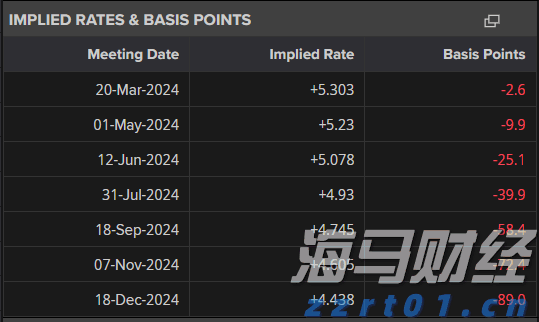

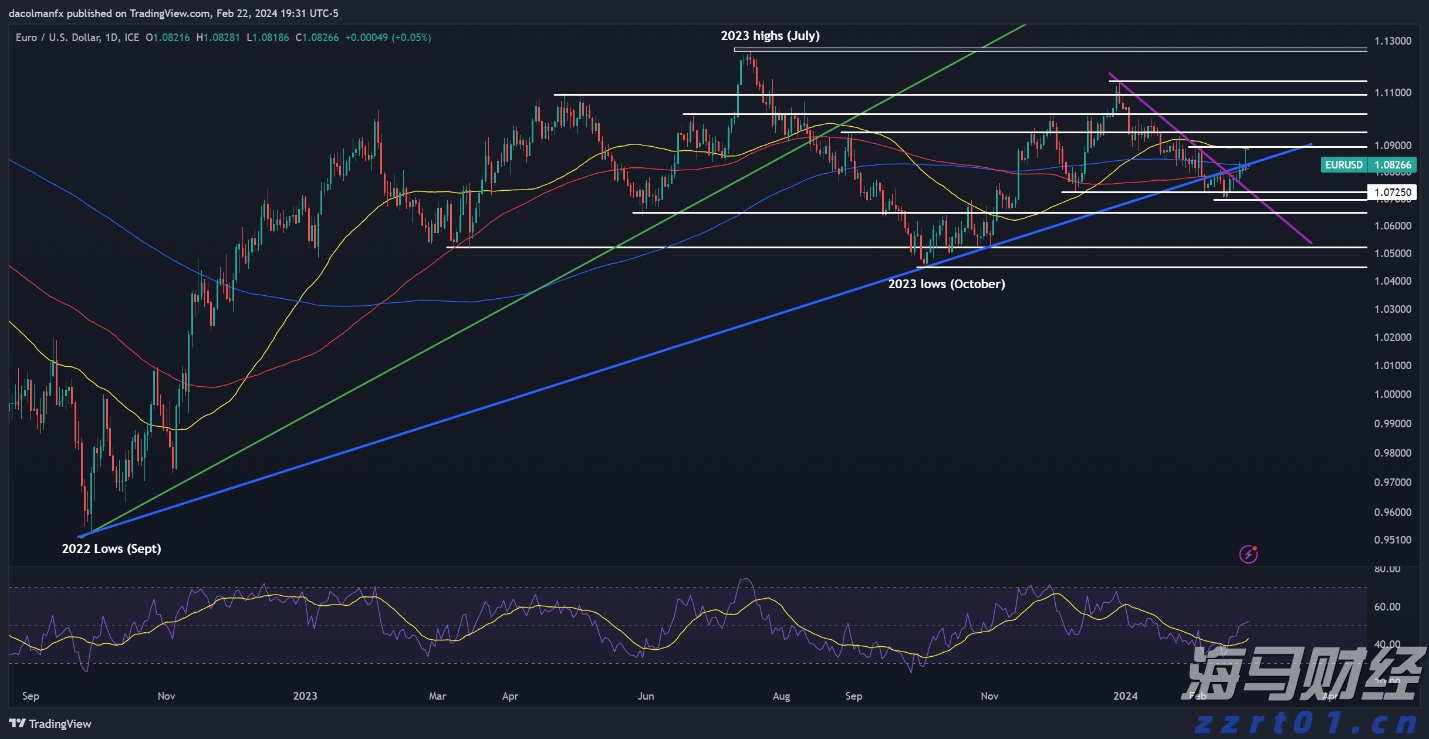

EUR/USD 走势加快,上涨至1.0915 附近的三周高位...

EUR/USD 走势加快,上涨至1.0915 附近的三周高位... 黄金继续进行技术性修正。本周晚些时候的交易活动将会增加。美股...

黄金继续进行技术性修正。本周晚些时候的交易活动将会增加。美股... 自美国总统大选以来,我们目睹了美国股市的显著反弹,以及美元对...

自美国总统大选以来,我们目睹了美国股市的显著反弹,以及美元对... 市场参与者将在接下来的日子里保持紧张的等待,因为下周美国日程...

市场参与者将在接下来的日子里保持紧张的等待,因为下周美国日程...