我们已经调整了我们的预测,以反映随着关税紧张局势的缓解,全球增长前景的改善。我们现在预测2025年的全球GDP增长为2.5%,2026年为2.4%,比一个月前预测的两年均为2.3%略强。全球增长的修订主要反映了我们对中国经济前景更为积极的看法。减轻的关税紧张局势和稳健的全球增长对我们的全球货币政策展望产生了影响。我们对G10央行政策的鸽派立场有所减少,包括对加拿大央行和挪威央行的宽松政策的减少或推迟。我们对新兴市场央行政策则持更为鸽派的态度。我们预计印度和智利的央行将有更多降息,而巴西央行的货币收紧力度将减少。我们继续预期在我们的预测区间内整体美元升值,尽管速度比之前更为缓慢。我们仍然认为2025年下半年可能是美元面临的最具挑战的时期,并预计日元将比之前的预期更强。随着美国经济的复苏,美元在2026年应该会适度上涨。尽管如此,我们认为加元和澳元的疲软程度低于之前的预测。

在四月初解放日关税震荡后,过去几周的贸易和关税紧张局势有所缓解。大多数国家在四月初获得了短暂的关税减免,更重要的是,美国和中国本月早些时候达成了暂时降低关税的协议。短期关税减免的实际经济效应和情绪改善表明,今年全球GDP增长放缓至2.5%和明年2.4%将更为有序。中国、加拿大和英国是我们预计经济活动将比以前更具韧性的国家之一。降低的贸易紧张度和更具韧性的全球活动可能对央行的货币政策产生不同的影响。我们认为G10央行更可能对改善的增长前景作出回应,采取不那么鸽派的货币政策。为此,我们预计挪威和加拿大的央行将更为渐进地放宽政策,同时也认为英格兰银行和欧洲央行加速放宽的可能性减小。对于新兴经济体来说,更稳定的本地金融市场和货币可能允许更为鸽派的货币政策。我们预计印度和智利将有更为强劲的降息,而巴西的加息将减少。

随着关税紧张局势的缓解和金融市场的复苏,美元出现适度反弹。尽管市场已回归更接近正常的运作,但任何进一步的紧张局势缓解或贸易协议都可能使美元的反弹进一步延续。我们仍然认为2025年下半年是美元面临最具挑战的时期,因为我们对美国增长放缓和美联储宽松的预期。然而,我们预计明年随着美国活动的复苏和美联储宽松的结束,美元升值的趋势将会恢复。

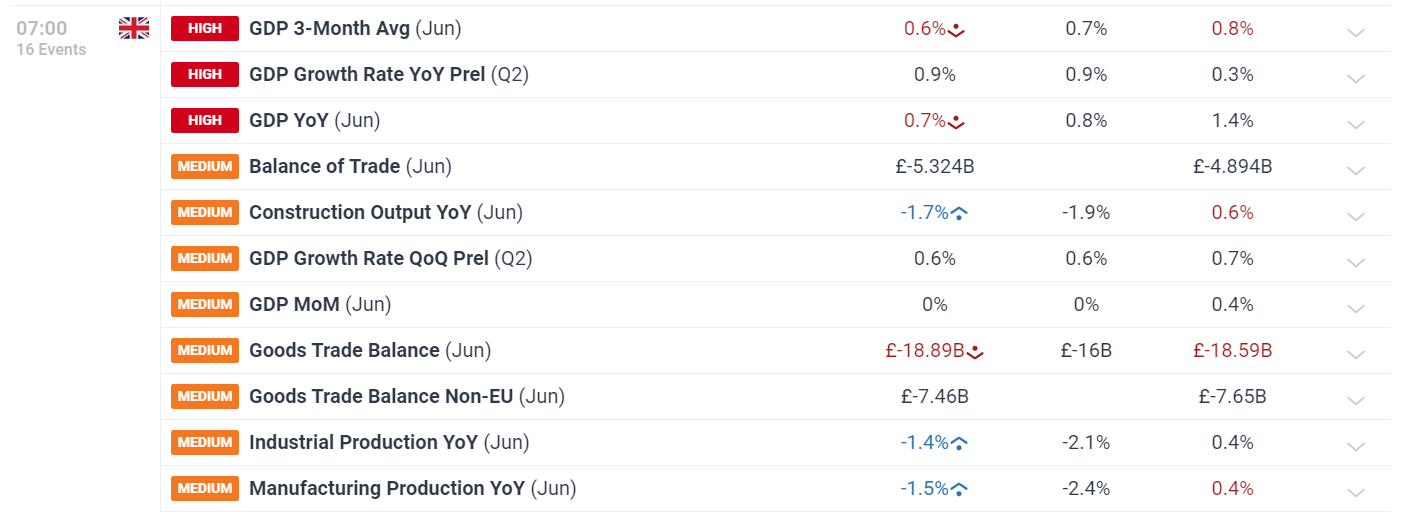

如预期,英国第二季度的GDP增长,但六月份的增长呈现滞平。增...

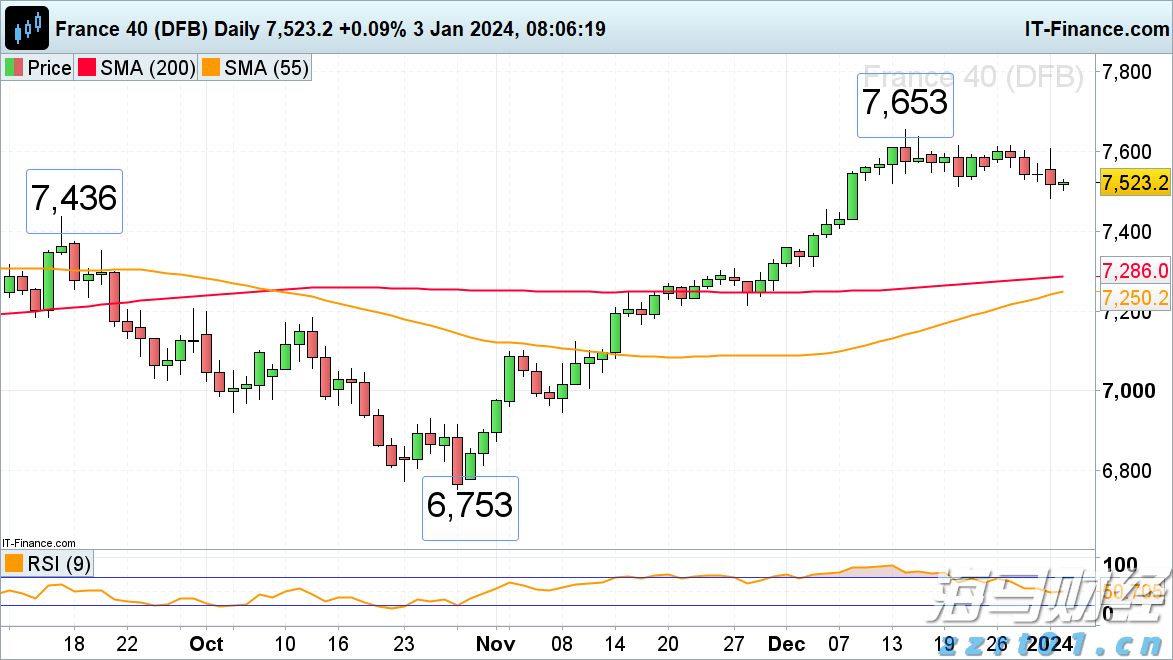

如预期,英国第二季度的GDP增长,但六月份的增长呈现滞平。增... 周二的动荡后,法国CAC40、纳斯达克100和罗素2000试...

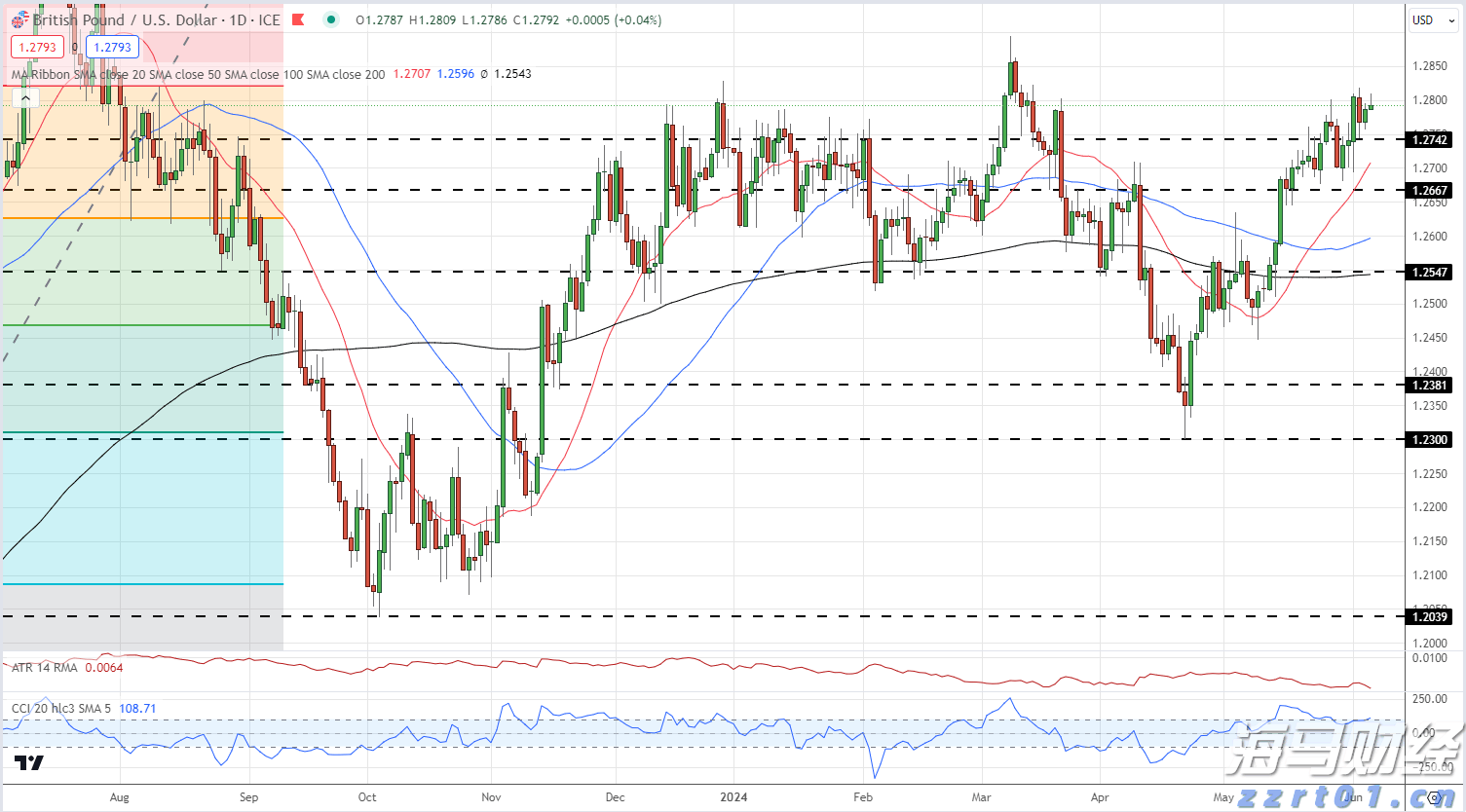

周二的动荡后,法国CAC40、纳斯达克100和罗素2000试... 随着美元价值逐渐减弱,英美汇率可能重新测试1.2818的水准...

随着美元价值逐渐减弱,英美汇率可能重新测试1.2818的水准... 上周,美元的表现如DXY指数所显示,因为消费者价格指数(CP...

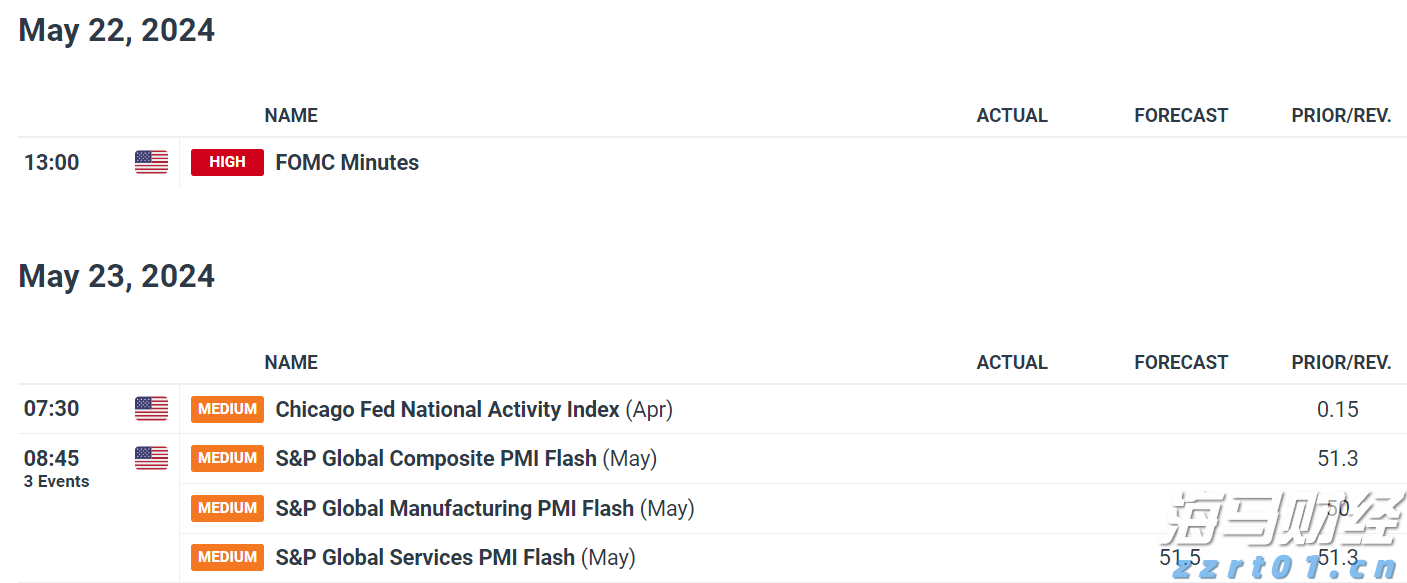

上周,美元的表现如DXY指数所显示,因为消费者价格指数(CP...