美元(USD)结束了连续四周的上涨,因特朗普总统重新点燃了贸易忧虑,在对欧洲联盟商品的关税威胁再次出现后,美元显著跌至三周低点。

美元指数(DXY)在周五暴跌至三周低位附近99.00的区域,响应了贸易紧张局势的复苏。由于纪念日假期,5月26日美国市场将没有活动。5月27日,会议委员会的消费者信心指数将成为主要事件,之后是耐用品订单、FHFA房价指数和达拉斯联储制造业指数。每周的MBA抵押贷款申请将在5月28日公布,随后是FOMC会议纪要,以及API对于美国原油库存的每周报告。第一季度GDP增长率的第二次估算将在5月29日发布,之后是每周的初请失业金人数、待售房屋和EIA的每周美国原油库存报告。本周末,日程将包括PCE数据、个人收入和个人消费、芝加哥PMI、批发库存和密歇根消费者信心的最终数据。

周五,欧元/美元在美元大幅下跌的背景下上涨至多日高点,再次接近1.1380区域,即三周以来的峰值。5月27日,德国的GfK消费者信心指数将公布,同时还将公布欧元区经济信心、最终消费者信心指数印刷以及消费者通胀预期。德国将在5月28日发布就业报告,随后是欧洲央行的消费者通胀预期调查。德国的零售销售将于5月30日发布,随后是初步通胀率和欧洲央行的M3货币供应量。

英镑/美元本周保持了良好的上涨态势,首次自2022年2月以来重新攻克了1.3500关口。CBI分销贸易将在5月27日发布,随后全国住房价格将在5月30日公布。

美元/日元跌至142.40附近的三周低点,这让本周的跌势进一步加深,并且迄今为止已连续五个月保持下跌。5月26日,将公布同步指数和领先经济指数的最终数据,而每周的外债投资数据和消费者信心数据预计在5月29日公布。5月30日,将公布失业率、零售销售、初步工业生产数据、住房开工、建筑订单和东京CPI。

澳元/美元扭转初期的损失,再次接近0.6500的关键阻力,即两周以来的高点。澳大利亚央行的月度CPI指标将在5月28日公布,随后是第一季度的建筑工作完成情况。第一季度的私人资本支出将在5月29日发布,而建筑许可证、私人住房批准、私营部门信贷数据和住房信贷将在5月30日结束本周的日程。

- 欧洲央行的拉加德将在5月26日发言

- 美联储的卡什卡利将在5月27日发言。

- 美联储的威廉姆斯和卡什卡利将在5月28日发言,另外还有英格兰银行的皮尔。

- 美联储的巴金、古尔斯比、库格勒和达利将在5月29日发言。

- 美联储的洛根和博斯蒂克预计将在5月30日发言。

- 匈牙利央行(BNM)将于5月27日决定利率(现行6.50%,预期6.50%)

- 新西兰央行(RBNZ)将于5月28日开会(现行3.50%,预期3.25%)

- 南非央行(SARB,现行7.50%,预期7.50%)和韩国央行(BoK,现行2.75%,预期2.50%)将于5月29日召开会议。

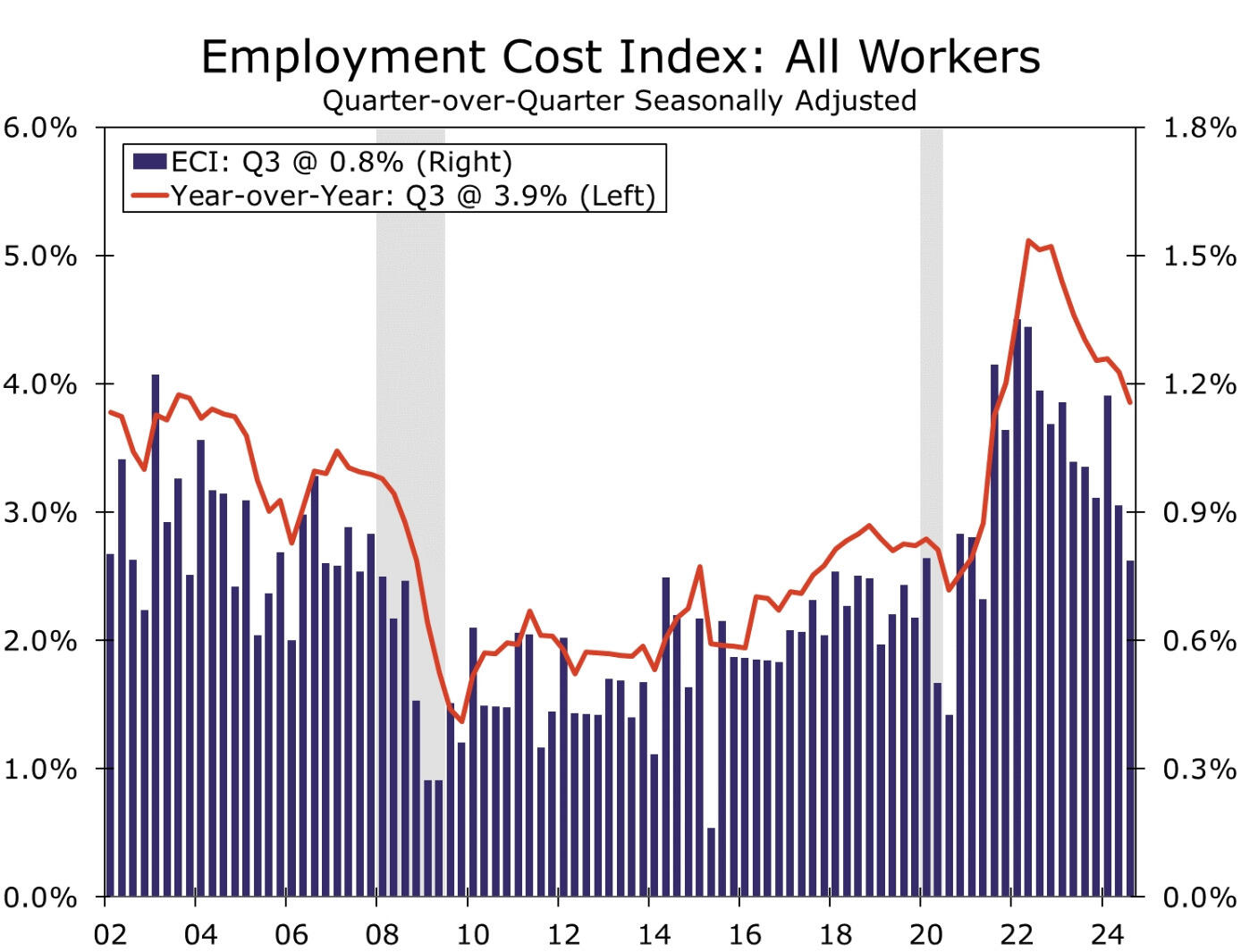

最新的就业成本数据显示,劳动力市场不再对使通货膨胀回到2%构...

最新的就业成本数据显示,劳动力市场不再对使通货膨胀回到2%构... 美元连续第七周上涨,创下自九月底以来最佳表现。绿色美元额外上...

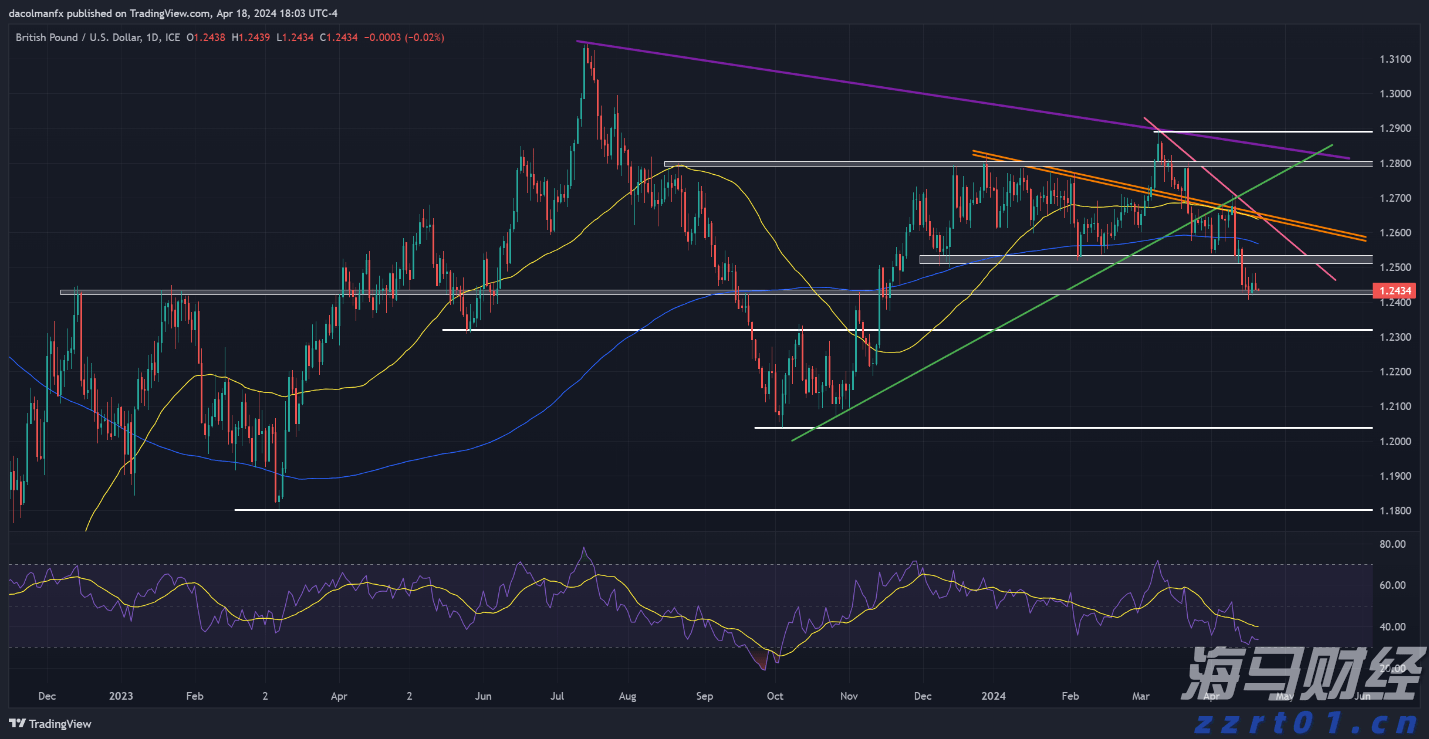

美元连续第七周上涨,创下自九月底以来最佳表现。绿色美元额外上... 周四,GBP/USD稍有下跌,但仍保持在1.2430的支持位...

周四,GBP/USD稍有下跌,但仍保持在1.2430的支持位... 在联邦储备委员会主席杰罗姆·鲍威尔(Jerome Powel...

在联邦储备委员会主席杰罗姆·鲍威尔(Jerome Powel...